证券市场周刊 | 汪佳蕊

绿联科技六次累计分红3.4亿元,而其却将募集资金的近30%用于补充流动资金,公司到底是缺钱还是不缺钱呢?

日前,《证券市场周刊》已经在《渠道及供应链“依赖症”难解,绿联科技技术壁垒过低或是硬伤》的文章中指出,深圳市绿联科技股份有限公司(以下简称“绿联科技”)在营收持续增长的背后,存在着渠道及供应链的依赖问题,并且,由于3C配件的产品附加值普遍较低,绿联科技的研发创新能力、核心技术先进性也备受质疑。

除了已报道的问题外,绿联科技的招股书中还存在重复表达等信披瑕疵,其保荐机构和主承销商也于近日频遭到深交所点名,执业质量堪忧,如此看来,绿联科技所披露的招股书制作风控流程是否合理,招股书和出具文件是否真实、准确与完整,是值得监管层和投资者重点关注的。

此外,通过进一步梳理招股书,《证券市场周刊》还注意到,绿联科技在报告期三年内进行了六次分红,分红总金额达到3.4亿元,而公司却拟将此次募资金额近30%用于补充流动资金,其间是否具有合理及合规性均存疑。

招股书存在重复表述等信披瑕疵

保荐机构屡遭监管层点名

伴随着注册制改革的持续推进,IPO的信披质量越来越被监管重视。值得一提的是,绿联科技的保荐机构和主承销商曾在2021年被监管层出具监管函和警示函。

根据深交所官网披露,2021年7月,绿联科技的保荐人在保荐某动漫企业IPO项目中,因履行保荐职责不到位,存在对发行人业务内部控制有效性核查工作不到位、未对实控人账户大额异常资金流水予以谨慎核查等违规情形,其保荐人代表被深交所采取书面警示的监管措施。

然而在此之后,该机构仍未汲取教训,再次被证监会出具了警示函。据证监会官网披露,其在保荐某母婴赛道IPO项目中,未勤勉尽责督促发行人按照监管要求整改通过关联方代收货款事项,在首次申报审计截止日后仍然存在上述情形且金额较大,因此按照《证券发行上市保荐业务管理办法》第六十五条的规定,证监会对该机构及相关责任人采取出具警示函的监督管理措施。

有意思的是,除了上述两个被出具监管函和警示函的项目外,该保荐机构在2022年也有多个不同阶段的IPO项目均因信披瑕疵遭到市场质疑乃至交易所的问询。

据不完全统计,其中,在翔楼新材于5月26日披露的招股书中出现了段落重复的低级错误;在广康生化的IPO首轮问询中,深交所也在信息披露规范性一项中指出:“请发行人对招股书披露内容进行全面整理和精炼,突出与投资者投资决策相关的重要信息,删除相关冗余信息、重复意思相同或类似的表述以及格式化信息。”

此外,在对东星医疗的问询中更是直接指出该机构存在三大问题:一是未能够及时披露东星医疗转贷事项;二是更换评估机构后未根据相关规定对商誉评估事项进行全面复核;三是资金流水核查范围不完整。

从重复表达、数据滞后,到重要事项未及时披露、核查范围不完整,种种信披瑕疵均暴露出绿联科技保荐人的投行业务能力存在着或大或小的问题,执业质量堪忧。

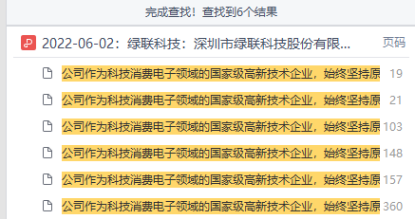

值得关注的是,《证券市场周刊》在绿联科技的招股书中发现,段落重复赘余的问题仍然存在。其中,仅“公司作为科技消费电子领域的国家级高新技术企业,始终坚持原发技术创新的发展理念,为消费者提供全方位数码解决方案和优质产品,凭借创新的技术研发和设计理念积累了用户口碑和品牌心智。”这一段落就重复了六次之多。

附图:招股书段落重复问题

来源:招股书

而在招股书“三创四新”论述的章节中,绿联科技更是草草了之。据招股书显示,绿联科技仅披露了研发投入金额及其占比,对于核心技术也只是简单罗列,并未进一步阐明其研发和技术创新能力的先进性。在模式创新、业态创新与新旧产业融合情况中,更是出现了意思相同或类似的表述,格式化信息过多。因此,绿联科技不仅需要对其是否满足“三创四新”属性进行更加详尽的补充说明,更需要摆正态度,对招股书中的格式化信息进行修改。

受多处信披瑕疵及保荐机构执业质量影响,绿联科技招股书制作的风控流程是否合理,招股书和出具文件是否真实、准确与完整,就十分值得监管层和投资人给予重点关注了。

三年六次分红似不缺钱

近30%募资额用于补流合理性存疑

根据招股书披露,绿联科技此次IPO拟募集15.04亿元,主要用于产品研发和产业化建设、智能仓储物流建设、总部运营中心和品牌建设,以及补充流动资金项目,分别拟投入募资金额为5.51亿元、1.10亿元、3.92亿元和4.50亿元。

值得注意的是,绿联科技拟用于补充流动资金的金额达到其募集资金近三成。公司在补充流动资金的项目可行性分析中表示,流动资金的补充有助于公司提高研发实力,布局销售渠道,逐步推进全球化品牌战略进程,同时可以实现抗风险能力的提高,保障公司的持续性发展。显然,这样的论述很难说明近三成募资额用于补流的必要性和合理性。

据招股书披露,报告期内,绿联科技的经营活动现金流分别为1.34亿元、2.73亿元和1.51亿元,其中2021年公司考虑到疫情因素,增加备货导致现金流出现下降外,公司的经营“造血”能力并不算弱。

《证券市场周刊》还发现,绿联科技在报告期三年内共发生过六次分红,其中2019年分红两次、2020年分红三次、2021年分红一次,分红对象主要为公司创始人兼董事长张清森、副董事长陈俊灵,以及员工股权激励基金绿联咨询和绿联和顺,累计分红金额高达3.4亿元,且均为现金分红。

除此之外,2021年5月,高瓴锡恒分别从张清森和陈俊灵手中以2亿元、1亿元认购公司股份比例的3.7028%和1.8528%,并于当年6月再次追加2.5亿元投资,截至招股书披露日,高瓴锡恒持股比例达到9.374%,为绿联科技的第四大股东。在此背景下,绿联科技不仅不缺钱,还有高瓴锡恒等多家机构背书加持,再结合三年六次分红来看,绿联科技将近三成的募资额用于补流的合理性就更加值得商榷了。

虽然监管层对IPO企业募集金额中用于补充流动资金部分没有明确的比例规定,但证监会对上市公司募集资金中用于补充流动资金和偿还债务的规模却有明确要求。

为规范和引导上市公司合理融资,防止将募集资金变相用于财务性投资,在证监会2020年发布的《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》中明确规定:“上市公司应综合考虑现有货币资金、资产负债结构、经营规模及变动趋势、未来流动资金需求,合理确定募集资金中用于补充流动资金和偿还债务的规模。通过配股、发行优先股或董事会确定发行对象的非公开发行股票以外的其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。”

从上述规定来看,绿联科技的募资显然不属于非公开发行,但从招股书可以看出,绿联科技在报告期内的研发费用占营收比分别为3.17%、3.47%和4.54%,也不具备高研发投入的特点。总的来讲,绿联科技虽然未达到30%比例限制,但是公司“打擦边球”将29.9%的募资额用于补流,也理应对补流事项的原因进行补充说明,以充分论证补流的合理性。

曾利用价格手段虚假宣传

产品不符合国家标准被责令停止产销

在上期文章中我们也提到,绿联科技产品大比例依赖外部生产,自主生产能力薄弱,因此,公司对自身供应链是缺乏把控力的。实际上,其在品控方面也确实出现过问题,根据招股书披露,报告期内,绿联科技及其子公司曾多次因违法、违规而被相关监管部门处罚,其中就涉及产品质量等多方面问题。

2020年10月,绿联科技生产销售的PB132绿联移动电源(20000mAh)不符合国家强制性标准,涉案产品货值达3.13万元,违反相关产品质量管理条例规定,被深圳市市场监督管理局责令停止生产、销售涉案产品,并没收违法所得0.21万元、罚款9.38万元。

不仅如此,绿联科技还存在利用价格手段虚假宣传方面的问题。2019年1月,绿联科技因未及时修改店铺宣传页导致销售商品标示价格和结算价格不一致,违反了《中华人民共和国价格法》第十四条相关规定,属于利用虚假的或者使人误解的价格手段,诱骗消费者与其进行交易的行为。但因考虑到无主观故意,故被深圳市市场监督管理局没收违法所得并处一倍罚款。

无独有偶,2021年11月,深圳市市场监督管理局再一次对绿联科技出具行政处罚决定书。经核实,绿联科技在天猫经营店铺“绿联数码旗舰店”上架型号为70559的数据线产品设定的基础价格为29.00元,基础成交价为19.90元。但是,绿联科技却从未以29.00元的价格进行销售,而是在此基础上以优惠名义进行折扣,诱导消费者与其进行交易,再次违反了《中华人民共和国价格法》相关规定,被责令立即整改并没收违法所得6986.80元并处以一倍罚款。

此外,《证券市场周刊》在消费者服务平台黑猫投诉上还发现,绿联科技在产品质量、售后服务等方面还存在着诸多问题,包括拓展坞产品出现问题无法保修、充电器接口发烫导致消费者主板芯片烧坏、产品被质疑存在设计缺陷等。

要知道,同质化严重是3C消费电子产品不得不面对的现实问题,但是在价格相差不多的情况下,谁能在产品质量、产品研发、售后服务等脱颖而出,谁就能在市场竞争中赢得消费者的信任。虽然,低头夯实产品品质在短期内无法显现,但在长期竞争中却能拉开差距,构建出强有力的品牌护城河。

因此,多在产品端、研发端下功夫是绿联科技长久发展的重中之重,此外考虑到公司大比例产品仍需依赖外协,绿联科技还亟待解决的难题就是加强对供应链中的供应商生产管理,将品控严格把握在自己手中。

相关推荐:《渠道及供应链“依赖症”难解,绿联科技技术壁垒过低或是硬伤》

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号