证券市场周刊 | 左星月

2022年5月9日,浙江亚光科技股份有限公司(以下简称“亚光股份”)更新了招股说明书,申报在上交所主板上市,由国金证券承销保荐。

《证券市场周刊》注意到,亚光股份曾因产品质量问题,导致客户出现安全生产事故,并出现人员死亡的情况。而其子公司在安全生产方面也问题频出,屡被监管部门处罚,公司管理方面漏洞不少。

此外,亚光股份在财务方面问题也不少,不但销售数据得不到相关财务数据的支撑,其披露的采购相关数据也存在诸多疑点,这些问题均需企业进一步解释说明。

产品质量问题致客户发生事故

新公司研发硕果累累令人费解

亚光股份成立于1996年,主要从事各类工业领域中的蒸发、结晶、过滤、清洗、干燥、有机溶媒精馏等设备的研发、生产和销售,产品包括制药装备和节能环保设备,主要服务于制药、环保、化工、新能源等行业。

值得注意的是,亚光股份的产品曾出现严重的质量问题,导致客户发生生产事故。

2020年7月27日,亚光股份的客户浙江司太立制药股份有限公司位于仙居现代工业集聚区的碘海醇粗品生产车间发生爆炸事故并引发火灾,造成2人死亡,2人轻伤。事后事故调查组的调查报告显示,事故发生的直接原因为亚光股份生产的过滤洗涤干燥机(2012年销售)卡兰在压滤过程中失效断裂,导致碘海醇粗品正丁醇溶液泄漏至车间,与空气形成爆炸性混合物,遇点火源后发生闪爆。这意味着,亚光股份在设备的生产和质检环节存在一定的内控缺陷,公司产品质量问题令人担忧。

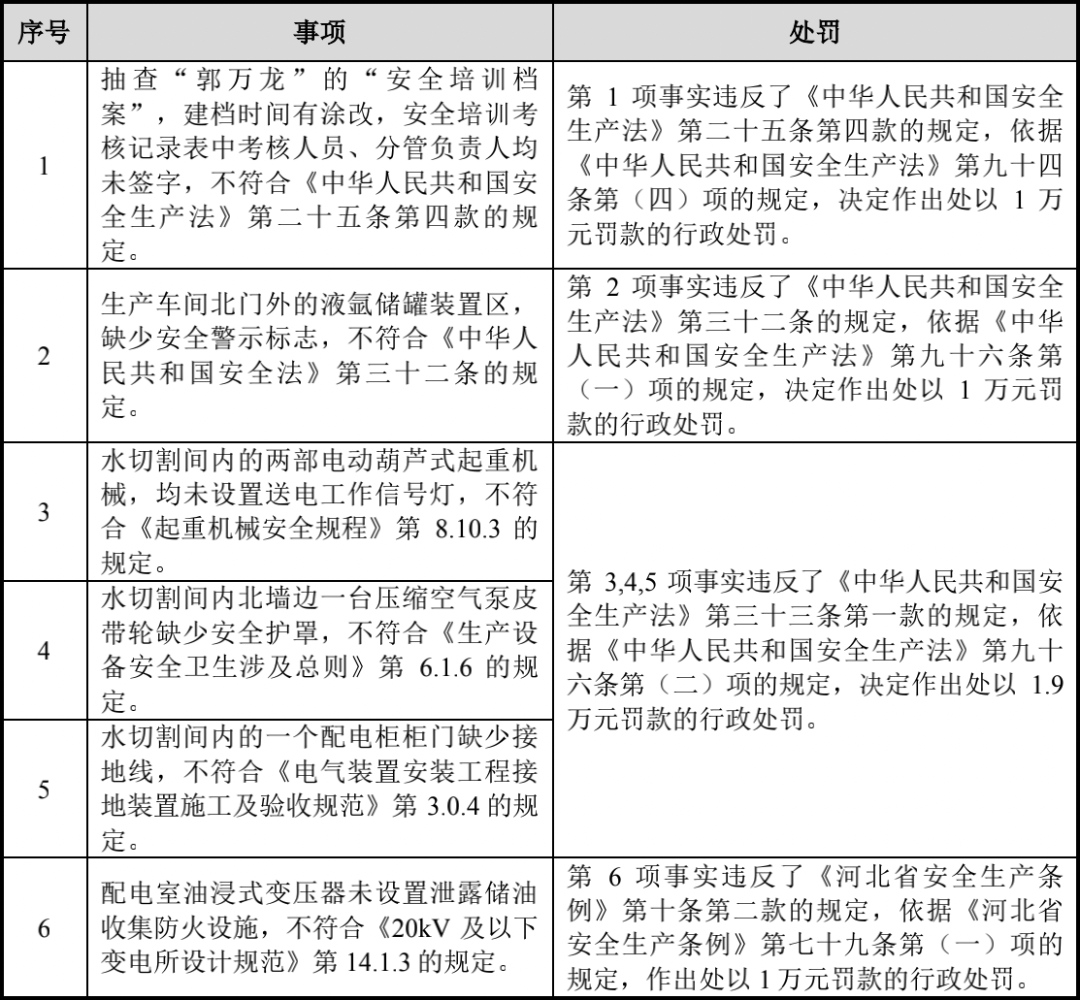

除了上述问题之外,亚光股份在安全生产方面也不够重视。这一点从其子公司乐恒节能在报告期内屡次遭到行政处罚(情况如下图)的情况便可见一斑。

据招股书介绍,2020 年 10 月 26 日,河北省应急管理厅作出《行政处罚决定书》,认定亚光股份子公司乐恒节能存在员工安全培训漏洞、生产车间部分区域缺少必要的安全警示标志、部分设备未设置送电工作信号灯、配电室油浸式变压器未设置泄露储油收集防火设施等情况,因此,对其进行了行政处罚,累计罚款4.9万元。

表1:乐恒节能被行政处罚的具体情况

来源:招股书

质量是产品的生命,也是企业在市场竞争中保持不败的重要保障,而亚光股份对于安全生产的重视程度不足,也是导致产品出现严重的质量问题的原因之一,而这也无疑会影响其在下游客户心中的形象,可能会导致公司品牌美誉度大打折扣,进而影响公司业绩。

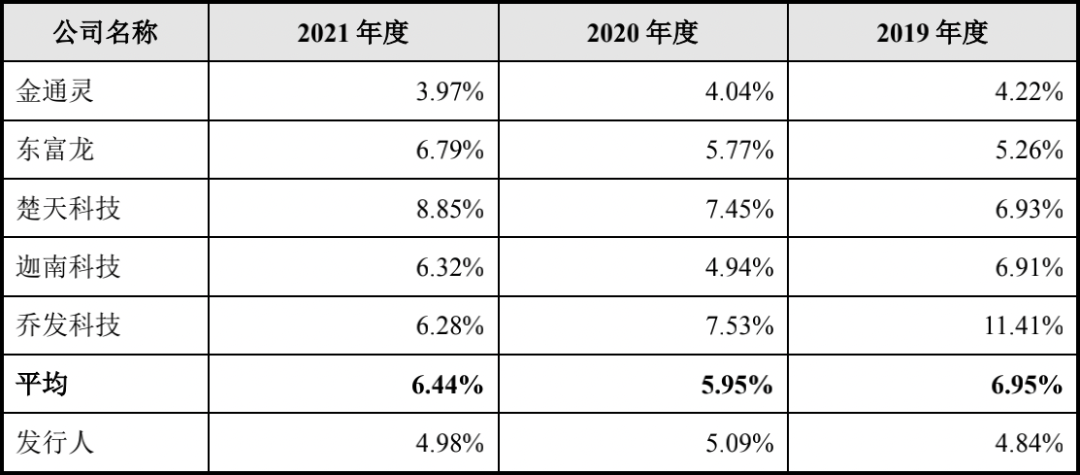

产品存在质量问题,就需要加大研发投入,改进设计,提高产品的质量和安全性,不过亚光股份在研发方面的投入却显得有些“吝啬”。

数据显示,2019年-2021年,亚光股份的研发费用分别为1539.31万元、2130.44万元和2409.42万元,占当期营业收入的比例分别为4.84%、5.09%和4.98%。而招股书选择的金通灵、东富龙、楚天科技、迦南科技以及乔发科技5家同行业可比公司的研发费用率均值分别为6.95%、5.95%和6.44%。可以看出亚光股份的研发费用率远低于同行业可比公司均值,相比同行业公司,其研发投入有所不足。

对产品研发重视相对不足,产品出现质量问题也就不足为怪了。

表2:同行业可比公司研发费用率对比情况

来源:招股书

研发投入不及同行,那么亚光股份的研发成果又如何呢?据招股书披露,截至报告期末,亚光股份拥有170项实用新型专利、4项外观设计专利,而代表核心研发水平的发明专利仅有11项。其中2019年至2021年的三年间,亚光股份取得的发明专利只有2项,分别为工业高盐废水脱盐方法以及一种用亚临界氧化技术深度处理废水的方法,其余发明专利则均为2016年及以前取得。

不过,上述2项发明专利的专利权人均为亚光股份的控股子公司浙江晶立捷环境科技有限公司(以下简称“晶立捷”)。招股书显示,除上述发明专利外, 2019年晶立捷还申请了2项实用新型专利、3项计算机软件著作权。然而,有意思的是,根据招股书披露,晶立捷成立于2019年8月14日,主营业务为环境保护专用设备的研发、生产和销售。也就是说,在晶立捷在成立不到半年的时间内,其就已经申请了多项专利和软件著作权,如此高效率的研发着实令人费解,因此,对于其研发内容的真实性以及合理性,还需要亚光股份进一步做出解释。

财务不规范现象频频发生

作为一家拟上市公司,财务规范是最基本的要求,然而从招股书披露的信息来看,第三方汇款、“转贷”、关联方资金拆借等问题均在亚光股份身上有发生。

招股书显示,亚光股份存在回款方与签订合同方不一致的情形,报告期内公司第三方回款形成的收入分别为4.66万元、273.10万元和549.38万元,合计达827.13万元。

亚光股份在招股书中解释称,公司第三方回款主要系客户通过其同一集团内关联公司及客户指定第三方付款给公司,具有商业合理性。然而亚光股份在招股书中并没有明确披露第三方客户的具体信息,因此外界对于其是否具有商业合理性无法做出合理的判断。

目前监管层对第三方回款的审查较为严格,证监会及交易所均在IPO审核问答指引中作出了明确规定,要求说明第三方回款在公司经营中的合理性、合规性,因此,对于涉及到的第三方回款公司情况,亚光股份还需要进行详细披露。

不仅如此,亚光股份还曾有过“转贷”的行为。

2018年7月25日,亚光股份子公司乐恒节能将银行贷款资金支付给供应商温州市亮泰不锈钢管件有限公司800万元,并于当日将该款项转回子公司乐恒节能。

2018年11月29日,亚光股份将银行贷款资金支付给供应商浙江海盛金环机械有限公司800万元、温州市龙湾永中继康五金店300万元,两家供应商再将1100万元通过温州亚光药用阀门厂于当日转回公司。

“转贷”行为并不合规,很有可能会成为企业与受托支付方的“利益输送带”,也容易使得企业披露的数据失真。大量“转贷”行为的存在,表明亚光股份的内控制度并不完善。

值得一提的是,亚光股份的股东陈绍龙还曾在2018年拆出公司资金78万元,虽然金额不高,但这体现出亚光股份的财务内控并不规范,其中存在不少漏洞。

营业收入数据异常

值得注意的是,亚光股份的营业收入数据存在着异常现象。

2021年,亚光股份主营业收入为48390.86万元,当期外销收入为1007.73万元,境外销售不需要缴纳增值税,其余部分按照其所适用的13%的增值税税率进行估算,则可以计算出亚光股份2021年的含税营收约为54550.67万元。

同期,亚光股份“销售商品、提供劳务收到的现金”为51150.15万元,此外,2021年公司新增了合同负债19068.70万元。剔除这方面影响,亚光股份与2021年营收相关的现金流入了32081.45万元。将其与同期含税营收勾稽,有22469.22万元营收并未收到现金,理论上,应体现为当期的经营性债权的增加。

事实上,2021年亚光股份的应收票据、应收账款余额(含坏账)、应收款项融资和合同资产的合计金额为24167.27万元,相较于2020年仅仅新增了1987.93万元,与理论值偏差高达20481.29万元。

表3:亚光股份营收相关数据(单位:万元)

来源:招股书

用同样的逻辑来测算2020年的数据。招股书披露,亚光股份2020年的营业收入为41839.81万元,当期的外销收入为13.01万元,剔除境外收入的部分按照13%的增值税进行测算,可以计算出亚光股份2020年的含税主营业务收入约为47277.29万元。

同期,亚光股份“销售商品、提供劳务收到的现金”为36265.63万元,预收款项及合同负债较2019年减少了292.22万元。剔除这方面影响,则与2020年营收相关的现金流入了36557.85 万元,相比当期的含税营业收入少了10719.45万元。理论上,当期的经营性债权也应增加10719.45万元。

2020年,亚光股份应收票据、应收账款余额(含坏账)、应收款项融资和合同资产的合计金额为22179.35万元,相较于2019年增加了3650.87万元,与理论值偏差高达7068.58万元。

连续两年,亚光股份披露的营业收入数据与相关财务数据的勾稽差异都相对较大,这一奇怪的现象还需要亚光股份进一步做出解释。

采购数据存疑

在营业收入数据偏差较大的情况之下,亚光股份的整体采购数据也同样疑点重重。

招股书披露,亚光股份公司主要原材料分为金属材料和外购件两大类。金属材料主要为钢材、钛材等。

2021年,亚光股份的原材料采购总额为41294.91万元。此外公司还支付了电费229.94万元、外协加工费用700.82万元,因此2021年亚光股份的实际采购总金额应当为42225.67万元,按照13%的增值税税率来估算,2021年公司实际含税采购总额约为47715.01万元。

在2021年的合并现金流量表中,亚光股份“购买商品、接受劳务支付的现金”为26197.22万元,剔除当期新增的预付款项2242.49万元后,则与当期采购相关的现金支出为23954.73万元。与含税采购金额相勾稽后,可以发现2021年含税采购金额比现金支出多了23760.28万元。理论上该部分金额应该为经营性负债的增加。

然而《证券市场周刊》注意到,亚光股份2021年的应付账款和应付票据金额为9077.18万元,相较于2020年应付票据以及应付账款合计金额只增加了4454.85万元,这与理论值相比少了19305.43万元,也就是说,亚光股份2021年有高达19305.43万元的采购额是没有相应数据进行支撑的。

表4 亚光股份采购相关数据(单位:万元)

来源:招股书

同样的逻辑估算2020年的数据,亚光股份2020年原材料采购金额为23990.38万元。再加上171.23万元电费以及外746.04万元协加工费用,亚光股份当年的实际采购总金额高达24907.65万元。按13%的税率进行测算,则其2020年实际含税采购总额约为28145.64万元。

招股书显示,2020年亚光股份“购买商品、接受劳务支付的现金”为15104.51万元,从中剔除当期新增加的预付款项73.46万元后,则与当期采购相关的现金支出为15031.05万元。将之与含税采购金额相勾稽后,可发现2020年含税采购金额比现金支出多了约13114.60万元。理论上该部分金额应该体现为经营性负债的增加。

但是2020年亚光股份应付账款以及应付票据的金额为4622.34万元,比2019年仅仅只增加了127.61万元,这与理论应增加额相比差了12986.99万元。

显然,在该公司披露的2020年和2021年数据中,不仅前述营业收入数据的勾稽关系出现了较大异常,其采购数据也得不到相关财务数据的支撑,这不禁让人对其披露数据的真实性产生怀疑。

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号