证券市场周刊 | 赵文娟

3月31日,上交所网站公布了《关于对保荐代表人盛培锋、邓少华予以监管警示的决定》。决定显示,盛培锋、邓少华作为中图科技科创板上市项目的保荐代表人,在保荐过程中存在保荐职责履行不到位情形,被上交所予以监管警示。

而就在警示函发布后一周左右,盛培锋保荐的另一项目维峰电子(广东)股份有限公司(以下简称“维峰电子”)创业板IPO却于4月8日顺利过会了。就维峰电子上会前的几轮问询内容看,亲属入股、毛利率等问题是遭到监管层多次质疑的,而这些疑点的存在,可能会对公司的长期发展不利,需要投资人警惕。

第一大客户商业逻辑存疑

招股书披露,维峰电子主营业务主要为工业控制连接器、汽车连接器、新能源连接器的销售,其中新能源连接器主要应用于光伏、风能逆变系统领域,为公司新的盈利增长点。2019年至2021年,新能源连接器的收入主要来自第一大客户合肥鑫硕、固德威两家逆变器企业贡献。报告期内,这两家客户贡献占维峰电子新能源连接器销售额比例均超过80%,其中合肥鑫硕的采购占公司新能源连接器销售额比例就高达55.05%、73.38%、80.82%。可以说,维峰电子新能源连接器业务对合肥鑫硕是较为依赖的。

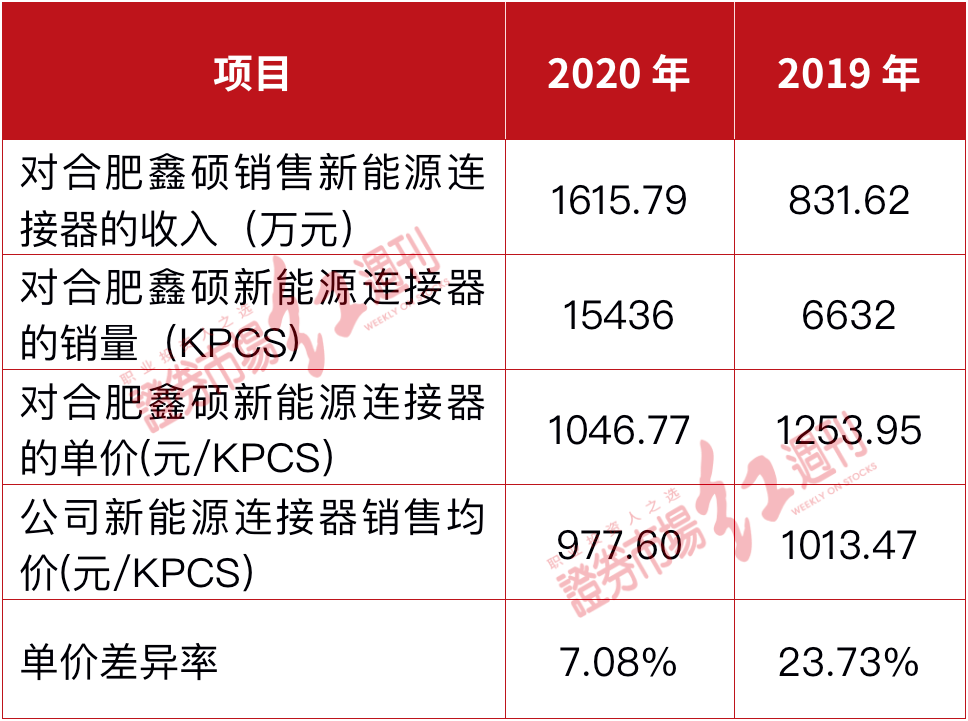

值得注意的是,招股书和问询回复关于合肥鑫硕的销售收入数据是存在矛盾的。招股书显示,2019年至2021年,公司对合肥鑫硕销售新能源连接器的金额分别为836.67万元、1635.50万元、3655.01万元。而在问询回复中显示,对应项目的销售金额却分别为831.62万元、1615.79万元、3501.18万元,与招股书披露的数据存在5.05万元、19.71万元、153.83万元的差距。

与此同时,第二轮问询回复还披露,公司在2019年至2020年对合肥鑫硕新能源连接器的销量分别为6632 KPCS、15436 KPCS,然而到了第三轮问询回复时,所披露的合肥鑫硕对公司的采购频率及单次采购量来计算,其2019年至2020年的销量数据却为7499.35KPCS、17704.96KPCS,显然这一结果与第二轮问询回复数据存在较大差异。

假设以第二轮问询回复披露的金额及销量为准,推算公司2019年和2020年对合肥鑫硕新能源连接器的销售单价,则分别为1253.95元/KPCS、1046.77元/KPCS(见表1),这一销售价格是要远高于公司该类产品销售均价1013.47元/KPCS、977.60元/KPCS。而若以招股书披露的金额计算,公司对合肥鑫硕新能源连接器的销售单价将会更高。

表1:公司对合肥鑫硕新能源连接器销售情况

数据来源:招股书、问询回复

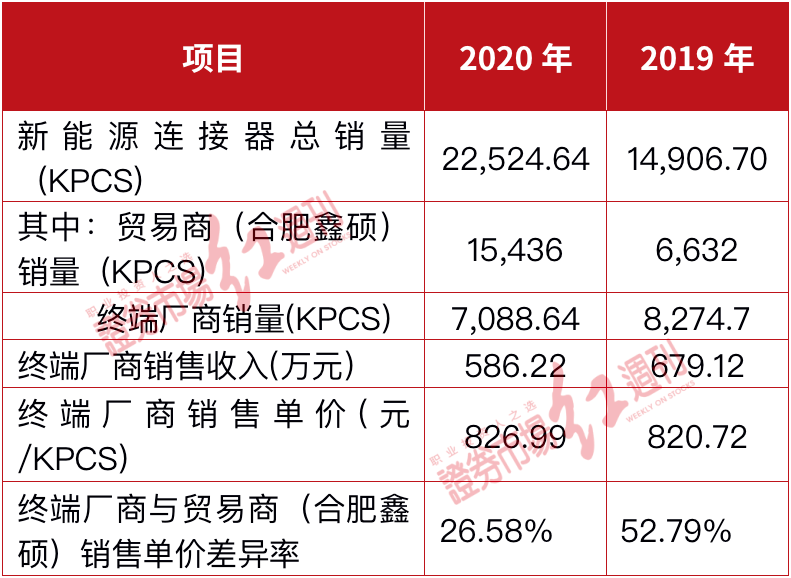

据问询回复披露,公司新能源连接器的收入渠道分为贸易商、终端厂商,其中合肥鑫硕为唯一的贸易商,而终端厂商采购新能源连接器的占比仅分别为44.95%、26.62%、19.18%,低于合肥鑫硕对公司的贡献。若结合公司对新能源连接器终端厂商的销售收入、新能源连接器的总销量及对合肥鑫硕新能源连接器的销量推算,公司2019年和2020年对终端厂商销售新能源连接器的单价分别为820.72元/KPCS、826.99元/KPCS(见表2),低于公司该类产品销售均价。

表2:公司新能源连接器不同渠道销售情况

数据来源:招股书、问询回复

值得一提的是,据问询回复披露,合肥鑫硕向公司采购新能源连接器后的最终销售客户为阳光电源,因此阳光电源向合肥鑫硕的采购价格势必比前述价格更高。那么这就产生一个问题,既然公司对终端厂商的销售价格这么低,为何阳光电源不直接向维峰电子以更低的价格采购,反而要高价通过贸易商合肥鑫硕间接采购呢?这对维峰电子和阳光电源来说都是不符合商业逻辑的。

此外,一般来说,公司对贸易商的销售单价是较终端厂商更低的,更何况公司一半以上的新能源连接器都销售给了贸易商,其采购价格应该更有优势才对。招股书自身也表示贸易商销售定价总体略低于品牌商及终端直销客户,其毛利率表现较其他销售渠道更低也正说明了这一点。然而公司对终端厂商的销售单价不仅低于贸易商、还远低于该类产品销售均价,这种异常表现显然是令人不解的。

研发人员薪酬“垫底”而毛利率却超同行

招股书披露,2019年至2021年,维峰电子的期间费用的一半左右由研发费用构成,分别为2950.56万元、2958.09万元、4278.10万元,同期研发费用占营业收入的比例也在逐年下滑,分别为12.72%、10.82%和10.47%。2019年和2020年,同行研发费用率均值分别为7.93%、7.30%,2021年未披露。仅从表面数据对比看,维峰电子的研发投入情况是要优于同行,可事实上若进一步研究可发现,无论是研发人员的薪酬还是公司的专利成果数量,在同业对比中是基本垫底的。

从相关公司公开数据来看(见表3),同业公司鼎通科技、创益通2019年和2020年研发人员人均薪酬是比维峰电子披露的研发人员人均薪酬要高的,而胜蓝股份是低于维峰电子的。

表3:公司与地区相近的同行可比公司研发人员人均薪酬对比(单位:元/月)

数据来源:同行可比公司年报

此外,维峰电子研发人员人均薪酬在公司内部也远不如销售和管理人员。据招股书披露的数据推算,2020年和2021年,公司销售人员平均薪酬分别为12981.94元/月、19301.89元/月,薪资增幅48.68%;同期管理人员平均薪酬分别为9929.55元/月、14613.38元/月,薪资增幅47.17%。相比之下,研发人员人均薪酬仅增长了4.45%。

还值得一提的是实控人李文化之妹李小翠的薪资表现,其收入明显有些异常。据问询回复披露,李小翠于2018年10月入职,担任大客户部经理,2019年至2021年工资及年终奖分别为23.80万元、70.16万元、94.13万元,而同级别其他员工同期工资及年终奖29.50万元、37.90万元、94.78万元,其中2020年其工资及年终奖是同级别其他员工的将近两倍。要知道,这一年“董监高”中实控人李文化薪酬仅有56.16万元。2021年,李小翠薪酬继续走高,金额仅次于同为大客户部经理的谢先国。招股书披露,谢先国为公司副总经理,在当年的“董监高”中薪酬最高,为94.78万元。

另外,招股书还披露,截至2021年12月31日,公司共拥有98项境内专利,其中仅有6项为发明专利。值得注意的是,最新的两项发明专利是在2016年申请,而其余四项分别是在2011年和2014年申请。也就是说,公司已经将近6年没有新的专利成果问世了。

有意思的是,在这种情况下,公司的毛利率竟能秒杀同行。招股书披露,2019年至2021年,公司主营业务毛利率分别为45.33%、47.83%、45.59%,高于7家可比上市公司毛利率均值。对于这种表现异常的毛利率,公司在审核中也被多次问询。

结合前述情形,《证券市场周刊》不禁疑问,同属于技术密集型和人才密集型行业,公司相对于同行可比公司来说,其较高的毛利率与较低的研发人员薪酬支出似乎存在着一定矛盾。那么,公司是如何以较少的研发投入取得较高的产品毛利率的呢?

对于其核心竞争力,维峰电子二轮回复称其核心产品工业控制连接器目前在国内尚无主要竞争对手,可是第三轮又表示工业控制连接器生产所需注塑、冲压、金属表面处理及组装技术属于行业通用技术,行业通用技术意味着公司的技术壁垒其实是比较低的,那其高毛利率又是从何而来的呢?

实控人亲属低价入股理由牵强

实控人李文化之妹李小翠除了薪资表现异常之外,其当时的入股价格同样值得关注。2018年,李小翠以1元名义作价受让了李文化所持的维峰电子5%股份,目前持有公司股份比例为3.79%。从问询回复看,公司表示此举不存在代持或其他利益安排,也不存在换取李小翠服务的情形。相较于此,问询回复对于另一亲属低价入股的解释却有些前后矛盾。

招股书披露,2020年9月,李绿茵以5.95元/股价格认缴公司新增股份50.51万股,定价依据参考2019年净利润,对应公司投前整体估值为2.98亿元。同年12月,四名外部股东入股价格却为12.39元/股,定价依据参考2020年预计净利润,对应公司投前整体估值为6.26亿元。前后间隔仅三个月,但增资入股价相差了一倍多,公司估值增值率高达110.07%。此外,二者前后两次增资参考的净利润年份也不同,按照李绿茵入股时点,其为何不参考更有实效性的半年报或者过去四个季度的经营数据,反而要参考9个月前的净利润呢?如此做法显然有些可疑。

对此,第二轮问询回复表示李绿茵为实际控制人之一罗少春的姐夫的表妹,其低价入股是因为受国际贸易环境变化等因素影响,2019年连接器市场整体下行,同时受2020年初新冠疫情影响连接器市场需求存在重大不确定性,认为公司2020年盈利状况存在一定的不确定性,因此该因素影响了投资估值。但同时公司在招股书中又表示“2020 年随着国际贸易环境变化以及新冠疫情的叠加影响,全球连接器产能需求转向国内,国内连接器需求加速国产化替代,从二季度国内全面复产复工起,市场需求明显增加,发行人产销进入快速增长阶段”,显然,公司一方面以疫情影响导致盈利具有不确定性为由让实控人亲属低价入股,而另一方面又以新冠疫情等影响为由来判断市场需求明显增加,如此前后矛盾的解释显然令人不解。

除此之外,问询回复一方面表示,李绿茵系实际控制人亲属关系也为该次入股定价的考虑因素之一,但另一方面却又称该远房亲属关系对双方按公平交易原则达成投资协议及投资价格公允性不具有实质影响,否认了亲属关系对入股价格的影响,信披再一次前后矛盾。

综上,公司信披屡屡自相矛盾,其信披能力不免令监管部门与投资者担心。

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号