证券市场周刊 研究中心 | 毛飞

随着比亚迪宣布自2022年3月起停止燃油车的整车生产,它也成为全球第一家完全停产燃油车的车企。而从车企已经公布的停售燃油车的时间看,国内厂商大多定在2025年,国际厂商基本都定在2030年。显然留给燃油车的时间不多了,而且下滑的销售数据也清晰的反映了这一趋势。与之形成鲜明对比的是,乘联会数据显示2021年国内新能源乘用车批发总量同比增长181.0%至331.2万辆,零售量同比增长169.1%至298.9万辆。

上述背景下,燃油车零部件供应商还有机会吗?

盛帮股份就是一家燃油车零部件供应商,主要产品为汽车橡胶密封件、电气开关柜配套产品和电缆附件、航空类橡胶制品等,其中汽车橡胶密封件主要用于燃油车,其在2021年的营收占比达到51.61%。盛帮股份2021年主营收入增长约13.04%,扣非净利润增长近25.54%,但公司的其他类产品价格飙升和材料成本增长率都存在不少疑点,为如此的增长表现打上了一个大大的问号。

价格飙涨的其他类产品有调节收入之嫌

盛帮股份的其他类产品2021年收入3415.12万元,占总营收的11.48%,虽然占比不高,但正是它的大幅涨价,把公司产品的平均单价强势拉涨,可谓是地位不高作用不小。

公司其他类产品主要包括O 形圈、异形密封件、密封条等橡胶制品,以及核辐射防护产品等,主要应用于石油、医疗、通用机械、水暖卫浴、核电站等领域。公司指出,2019年-2020年公司其他类产品规模相对稳定,2021年核防护和其他橡胶件产品收入增加带来收入大幅增长,但这种增长主要缘于价格的大幅提升,其销售量只增长了3.84%。

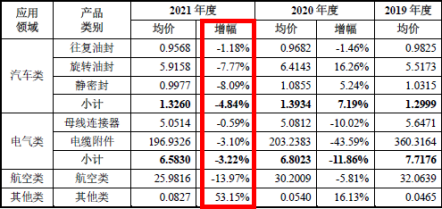

虽然其他类产品价格大涨53.15%,但毛利率为30.26%,与2020年的31.22%差别不大,可见成本相应也提高了50%左右(毛利率=(销售收入-销售成本)/销售成本=销售收入/销售成本-1=产品单价/单位成本-1)。也就是说公司几乎把相关成本的上涨全部转嫁给了下游客户。与之形成鲜明对比的是公司汽车类、电气类、航空类产品,价格不仅没有上涨还有所下跌。同为橡胶产品,且公司说生产线可以通用,为什么只有其他类能转嫁成本?

表1 盛帮股份各类产品均价增幅(单位:元)

图片来源:盛帮股份招股书

表2 其他类产品收入增长率

数据来源:盛帮股份招股书、问询函回复

另外,公司其他类产品2017年-2020年收入都表现一般,即使增长也只有10%左右,而到2021年却突然大幅增长?在即将上市的关键时刻有这种现象,不免有调节收入的嫌疑。

材料成本增长偏低的现象也是令人费解

由于产品价格波动和原材料价格波动,营业成本占收入的比例都会有一定波动,特别是在原材料价格普遍上涨,而产品价格普遍下跌的时候。然而盛帮股份这一指标近三年波动一直都不大。2019年-2021年盛帮股份营业成本/收入分别为60.11%、59.34%、59.44%,几乎没有波动。也正是这种表现,奠定了盛帮扣非净利润增长近25.54%的基础。

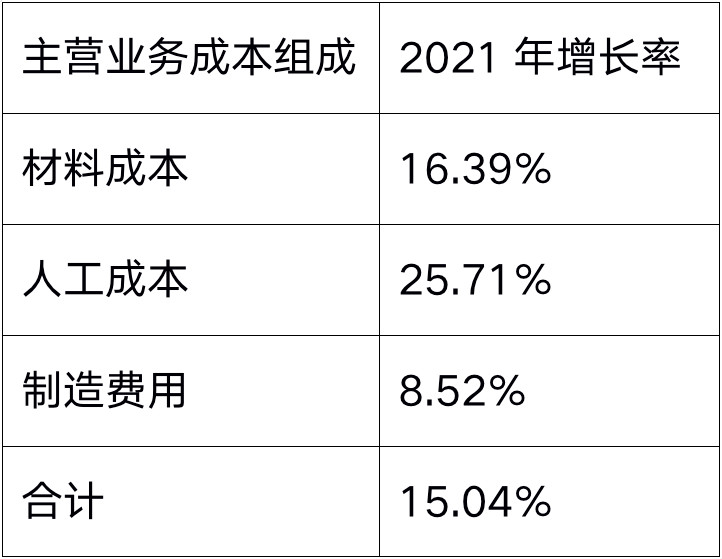

去年盛帮股份面临着原材料价格上升和产品价格下降的不利环境,为什么还能把这一指标保持得这么稳定?主要因为公司主营业务成本增长率偏低,只有15.03%,与主营业务收入增长率13.04%只差了两个百分点。

近三年来,主营业务成本中,材料成本占比分别为57.05%、57.58%和58.09%,所以材料成本变动对主营业务成本变动影响很大。

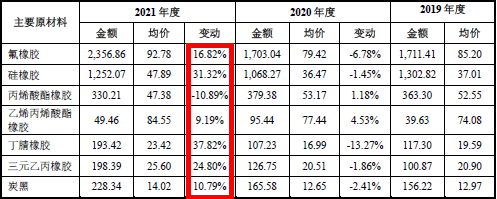

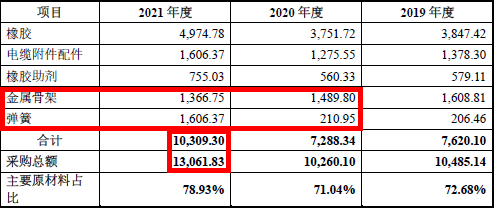

原材料价格上涨如图所示(招股书中未披露金属骨架和弹簧价格,但从采购金额看二者合计增加了1272.37万元)。

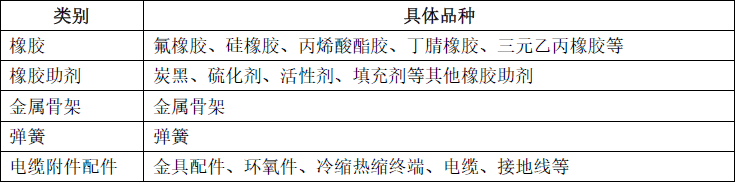

表3 盛帮股份主要原材料种类

资料来源:盛帮股份招股书

表4 盛帮股份橡胶和橡胶助剂原材料采购单价变动情况(单位:万元,元/kg)

资料来源:盛帮股份招股书

2021年公司原材料成本基本都有不小的涨幅,导致盛帮股份主要原材料采购金额提升41.45%,达到1.03亿元;采购总额提升27.31%,达到1.31亿元。采购金额提高了这么多,为什么材料成本只提高了16.39%?

表5 主营业务成本各组成部分的增长情况

数据来源:盛帮股份招股书

表6 主要原材料采购情况(单位:万元)

资料来源:盛帮股份招股书

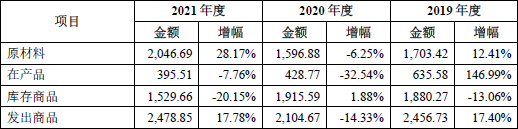

一般来说,公司销售的产品既有今年生产的产品也有去年剩下的库存商品,既有用今年采购的原料生产的也有用去年库存原材料生产的,因为去年原材料价格未上涨,所以对应的主营业务成本相对会低一些。但从公司的库存数据看,近三年分别为6676.00 万元、6045.90 万元和6450.71 万元,变动并不大。不仅如此,存货几项细分科目的绝对金额变动也不大,也就是说库存变动对主营业务成本的影响很小。

表7 盛帮股份存货结构变动(单位:万元)

图片来源:盛帮股份招股书

综合来看,盛帮股份在原材料成本上涨的背景下,主营业务成本和材料成本增长率都远低于原料采购成本的增长,这种现象令人费解,也有调节利润的嫌疑。

估值探究

基于对盛帮股份营收和利润增长的疑问,无法给出盛帮股份的估值。

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号