证券市场周刊 作者 | 曹井雪

基金四季报显示,百亿基金经理丘栋荣四季度新重仓了豪能股份、南山铝业和千金药业,另一位百亿基金经理施成新重仓西藏矿业、盐湖股份和盛新锂能。

2022年开年以来,市场风格再变,包括新能源等热门赛道都出现了幅度不一的回调。与此同时,公募基金四季报也在紧锣密鼓地披露中,国投瑞银施成、中庚基金丘栋荣等首批百亿基金经理的持仓也浮出水面,他们的最新持仓变化以及对后市的展望,或许对于正在经历波动的投资者有一定的指导和借鉴意义。

丘栋荣在去年业绩表现出色的情况下,今年业绩再度冲到前列。他在三季度大幅调仓进入了能源、金融等领域,四季度在整体延续这一思路的情况下,加大了对港股等领域的布局。此外,他首次纳入重仓的豪能股份,同时也被知名私募高毅资产看好。

而施成是一众新能源明星中,最早披露季报的一个。他积极加仓新能源上游的锂矿和碳酸锂等材料领域。但是,板块也由于前期估值过高而出现了大幅回调,他还会继续看好吗?

延续港股、能源等方向布局

丘栋荣与高毅邓晓峰选中同一只股票

丘栋荣是市场上典型的低估价值派,经历过两年的蛰伏,2021年管理业绩爆发,二季度末他的管理规模首次突破百亿,四季度末管理规模达到174.25亿元。

而截至1月18日收盘,自2022年以来,丘栋荣管理的中庚价值领航和中庚价值品质一年持有的年内净值增长率也分别达到了6.98%和6.23%,在2670只同类基金中分别位列第2位和第3位。而中庚小盘价值和中庚价值灵动两只基金的表现稍显逊色,年内的收益率分别只有2.85%和2.67%,背后的原因是丘栋荣在管理四只基金时,调仓思路并不一致。

从刚刚披露的四季报来看,价值领航和价值品质一年持有的重仓股整体延续了三季度在港股、能源、金融、地产等板块的布局思路。价值领航中,兖矿能源、中国海洋石油等港股被新进重仓,不过它们早在二、三季度就被价值品质一年持有选中。此外,地产公司金地集团也首度进入该基金重仓行列。此外,他对于苏农银行、常熟银行等标的,延续重仓持有。

表1 中庚价值领航前十大重仓股

来源:基金四季报

而中庚价值品质一年持有的前十大重仓股中,港股的数量已经达到了6只,包括兖矿能源、中国海洋石油、中国海外发展、中国宏桥、中煤能源和中国光大银行。在四季报中,基金经理表示看好港股中的大盘价值和部分互联网股。

表2 中庚价值品质一年前十大重仓股

来源:基金四季报

丘栋荣强调:“一是港股的价值股基本上都是龙头企业或者央企,这些资产质量非常高、最能承受基本面压力,因此风险较小。比如电信运营商、地产、银行、保险、能源、煤炭的龙头公司,都是中国经济体中最好的、最中坚的力量。港股的互联网股业务是深深嵌入中国经济中的,格局清晰但其核心业务壁垒仍较为坚实。二是价格较低或价格出清彻底。港股的价值股对应的在A股中的价值股很便宜,但是在港股更便宜,同时对应的分红收益率保持着非常高的水平。港股的互联网股承受各种压力聚集,估值降至低估水平;三是交易上风险释放较为充分,交易并不拥挤。随着基本面、监管层面和流动性压力的逐步缓释,港股值得关注。”

而在中庚小盘价值中,丘栋荣则最新挖掘了许多投资标的。前十大重仓股中,豪能股份、南山铝业和千金药业这3只都是该基金首次重仓的标的。他在四季报中指出,对于重仓股的选择,他主要关注三个方向,广义制造业中具备独特竞争优势的细分龙头公司是方向之一。

表3 中庚小盘价值前十大重仓股

来源:基金四季报

对此,他进一步阐释:“既包括看似传统的制造业,更包括新材料、零部件、元器件等具有技术工艺壁垒的制造业。疫情以来中国制造业链连接和网络优势愈发显著,人才、市场、品类和稳定性促使企业积累、突破、切入、应用,中国制造业优质产能的优势进一步拉大,竞争优势的确立和深化仍在进行,而这有望使得制造业的盈利能力和质量都将提升。”

其中,属于齿环制造行业龙头公司的豪能股份,首度被他重仓,持仓的市值就达到了2.08亿元,直接跻身了第四大重仓股之列。目前,公司的投资价值还没有充分被公募基金挖掘。由于四季报还未披露完全,目前显示的重仓这只股票的基金只有中庚中小盘1只。而三季度末,也只有和煦智远和红土创新等中小型公募选择重仓。

《证券市场周刊》作者查阅豪能股份的三季报发现,早在三季度末,中庚小盘价值就已经进入了豪能股份的前十大流通股东的名单之中。值得注意的是,与该基金同时位列前十大流通股东名单的还有高毅晓峰鸿远信托计划以及高毅晓峰2号致信基金,这只股票彼时同时得到了明星公募和明星私募的青睐。

新能源回调压力浮现

施成认为板块景气度将持续

不同于丘栋荣的两只基金表现出色,2022开年,另一位已经披露四季报的百亿基金经理施成则需要应对新能源板块的回撤压力。截至1月18日收盘,他管理的四只基金回撤幅度都在12%一线。

从四季报来看,他管理的四只基金规模合计达到了211.66亿元。在管理过程中,他选用了相似持股的策略。以管理规模最大的国投瑞银新能源为例,该基金四季度末的持股比例达到了92.83%。四季度末的前十大重仓股分别为永兴材料、天齐锂业、江特机电、融捷股份、合盛硅业、东岳集团、西藏矿业、北方稀土、盐湖股份和盛新锂能,主要围绕新能源上游的资源和材料进行布局。

表4 国投瑞银新能源前十大重仓股

来源:基金四季报

对于偏向上游布局的原因,施成表示:“新兴产业企业的盈利能力不断提升,目前的盈利持续向上游转移,中下游其他环节的盈利在被压缩。我们预计未来一年,甚至更长的时间,都会呈现这一状态。直到最后的瓶颈环节解除后,产业链的高附加值会向下游或终端应用转移。”

根据1月18日晚间,永兴新材发布的2021年业绩预告,公司预计2021年实现归属于上市公司股东净利润8.72亿~9.23亿元,同比增长238%-258%。永兴材料表示,报告期内,公司在特钢新材料业务稳步发展的基础上,锂电新能源业务(碳酸锂)产销情况良好,盈利能力大幅提升,这也是公司主要利润增长点。

此外,西藏矿业、盐湖股份和盛新锂能都是四季度最新挖掘的品种。它们也围绕了碳酸锂这一主题。其中西藏矿业主要从事铬铁矿、锂矿、铜矿、金矿和硼矿资源的开采及深加工,盛新锂能主要产品为碳酸锂、氯化锂、锂精矿、金属锂和稀土产品。而盐湖股份的产品中也包括了碳酸锂。

根据上海有色网,2021年碳酸锂的价格从5.3万元/吨涨至年末的27.5万元/吨,涨幅达到了418.87%。上海金属网也指出,进入2021年,随着新能源汽车及储能行业的快速发展,下游客户对锂盐需求强劲增长,带动碳酸锂价格持续上涨。尤其是2021年第四季度,碳酸锂价格上涨迅速,而永兴材料在锂盐材料价格快速攀升的情况下,成本维持在较为合理区间,利润增长明显。

或许由于过去一年的大涨使得相关公司估值偏高,今年以来它们股价纷纷下挫。其中,永兴材料即使在业绩预告的利好下,仍然不被市场追捧,1月19日仍出现了跌停的情况。而去年该公司的股价全年涨幅高达174.39%。

不过,对于新能源板块2022年的景气度,施成在四季报中还是给予了十分积极的预判:“新兴产业企业的盈利能力不断提升,目前的盈利持续向上游转移,中下游其他环节的盈利在被压缩。我们预计未来一年,甚至更长的时间,都会呈现这一状态。直到最后的瓶颈环节解除后,产业链的高附加值会向下游或终端应用转移。”

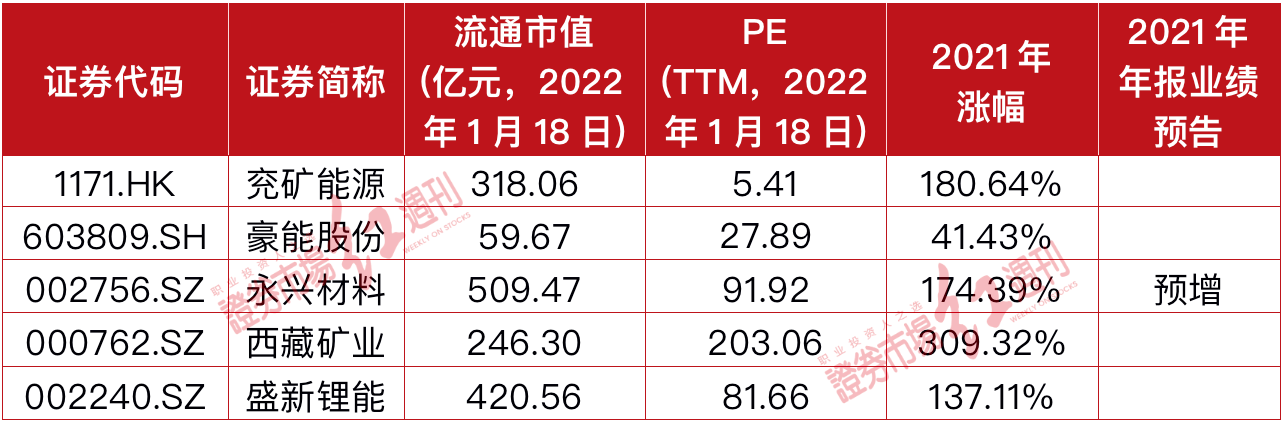

表5 文中涉及部分标的情况一览

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号