阶段下跌基本满足

关于近期市场的行情特征,其实用一个关键词代表就是高低切换。上次文章里,我给了今年市场特征的四个关键词,这是其中之一当然高低切换的过程是贯穿全年的,结构性机会主要在“低”位。不管是低估值还是低位抑或低市值,三者兼具并且有业绩改善和困境反转的当然最好,在今年大概率能有绝对和相对收益,是能跑赢市场的。

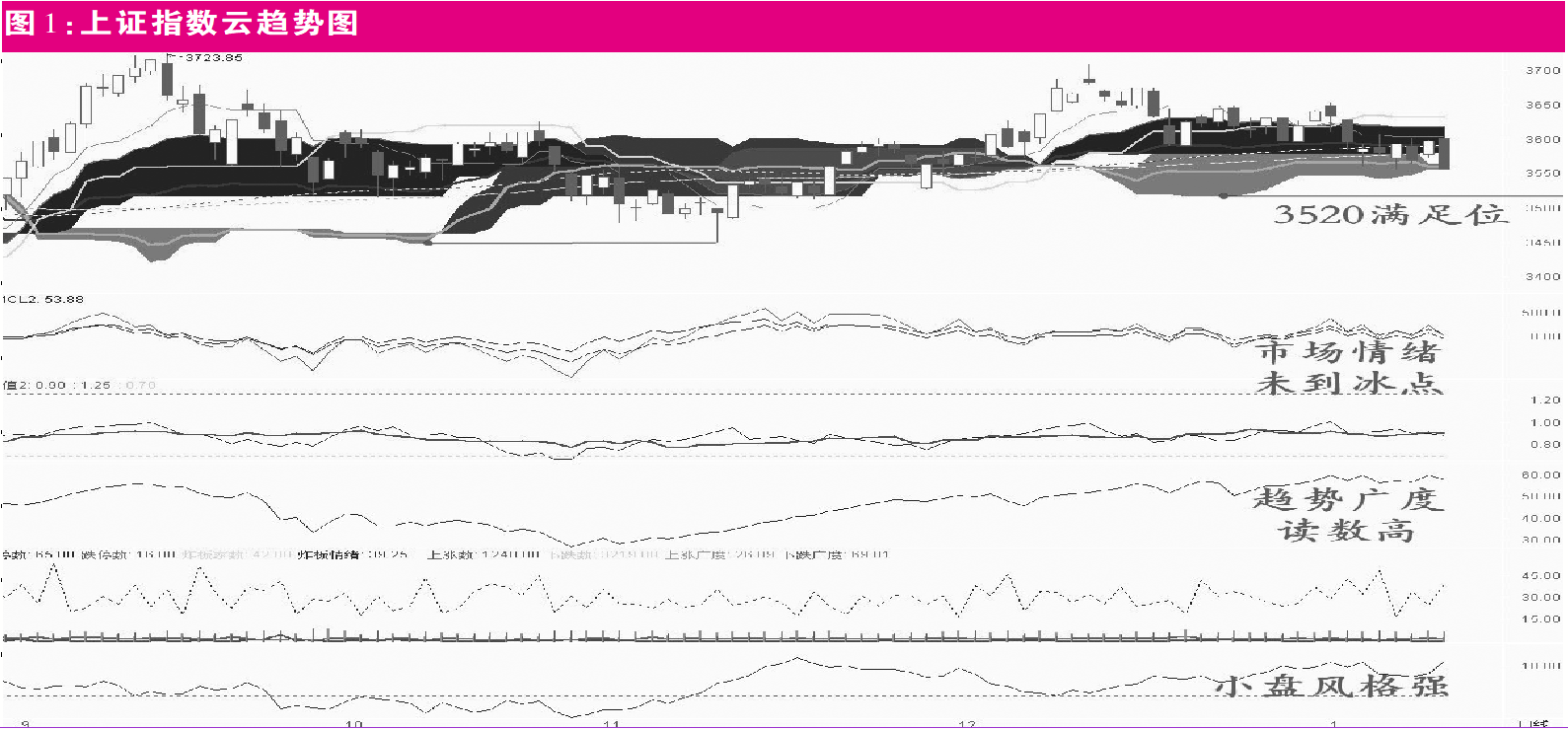

关于大盘下跌空间,在《边学边做》中我做过较为细致的量化,预估当跌破3570后会到3520,3520附近是这次阶段性下跌重要的满足位;回撤时间上也满足了运行到1月中旬的预估;价量结构也显现了三波两段的后期特征;所以,这里的机会是大于风险的。通过情绪量化系统来看,本轮调整距离情绪冰点还有距离,尤其是趋势广度读数较高,在市场下跌中它在周中还创出了新高,这主要是低位冷门股多头情绪较好,资金持续下沉到三低风格中。近期市场操作难度大主要是市场情绪和赚钱效应不相匹配,低拥挤行业跑赢高拥挤热门赛道,但这并非常态也不会持续太久,这主要是因为地产链、基建链、中药以及新冠检测等轮一遍,也没能扶起大盘这烂泥,没有得到情绪和大盘相互验证的拉升就不可靠。那后续还是得需要新能源车、半导体这些能带量带人气的主线企稳,所以还是之前的观点,新能源链企稳是大盘企稳的必要条件。

M1-PPI在修复,其实市场的剩余流动性是在改善的,但由于市场在对美缩表加息预期进行定价,杀估值导致行情羸弱。随着PPI反转后同比从高位加速回落,货币政策进一步宽松仍可期。所以,接下来重点看宽信用的程度,目前市场对宽信用和稳增长预期的程度是不高的,尤其是在盈利增速进一步下行的态势下,一季度行情的预期高度也是比较有限的。

还是看新能源增量部件

认清每一轮市场的主要逻辑和主线是从上到下操作的关键,22年新能源乘用车销量有望突破550万辆,同比增长66.1%,渗透率将达到 24%左右,新能源车依然是贯穿之前和延续之后的主线之一,贯穿之前的主要是新能源车的电动化逻辑,而延续之后的则主要是智能化进程。但这并不是说电动化锂电池并没有机会了,虽然结构性日益突出,但只要识别一个关键:盈利估值性价比,由于锂电有盈利高增的确定性,所以机会主要是跌出来的,而最先完成腰斩并且业绩有望进一步释放的上游锂矿在这里不宜盲目看空了,反而我认为这里存在中期左侧机会了。年报业绩暴增的磷化工也是锂电上游,近期也有阶段性止跌的迹象。

在未来的中长期架构中,我更看好汽车增量部件相关细分赛道,这里的小公司居多,很多符合专精特新的内涵,在行业高速成长阶段具有更大的业绩弹性和成长动能。之前文章以及《边学边做》中对800V高压快充、连接器、汽车PCB以及激光雷达等增量部件做过跟踪,比如欣锐科技、瑞可达等其中很多个股近期抗跌或有些反弹强劲。

在近期CES展会中,多款半固态激光雷达亮相,大规模量产是各家激光雷达厂商频繁提及的关键词之一。从当前趋势看,激光雷达在2022年-2023年有望进入加速导入阶段,据Yole 统计预测,2020年全球激光雷达出货量为34 万台,至2025年,出货量有望抬升至470万台,增量空间巨大。另有数据预计2025年市场规模达500亿元、CAGR超80%。当前已实现切入、未来有望受益激光雷达爆发的相关供应链及标的有望走出超级成长股,其中涉及光学器件、PCB等。关于汽车PCB我在11月专题交流以及《边学边做》中多次跟踪,相关案例PCB中有迅捷兴、四会富仕等,汽车PCB占比较高的世运电路等近期非常抗跌。激光雷达相关光学器件中,上游有炬光科技、光库科技等,对于炬光科技这种硬科技对应高估值是在所难免的,高确定性往往和高赔率难以兼备。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号