证券市场周刊 作者 | 张晓添

美联储加息的时间点很可能发生在市场共识之外的一个时间,或在2022年下半年之前、在二季度甚至4月前调整的风险更大,对A股冲击类似2018年底。在新的时代,价值的衡量标准变得越来越无形,全球科技巨头也可以说是价值板块,这些公司的高估值对应它们的高成长性。

本周,美联储再次释放加息信号,美股调整迹象进一步凸显。交银国际董事总经理、研究部主管洪灏日前在接受《证券市场周刊》专访时表示,由于美联储货币政策超预期“转鹰”,加息时间大概率会早于市场预期,美股很可能出现突如其来的大幅回调,这也会对A股造成冲击。美国快于预期“收水”之际,中美货币政策并未脱钩。在当前的环境下,价值的衡量标准变得越来越无形。对于A股,洪灏认为热门“赛道股”的高估值将会收敛,能源、消费等板块或继续受益于价值回归的趋势。

市场对调整预期不足

美联储加息或最早在4月前

《证券市场周刊》:本周,美联储公布的2021年12月的货币政策会议纪要再次释放加息信号。美国快于预期“收水”之际,中国则将开始新一轮稳增长和逆周期调控。表面上看,中美经济走势和货币政策在分化。在您看来,中美货币政策会真的脱钩吗?

洪灏:对于这个问题,我和市场中的共识不太一样,我认为中美货币政策并未脱钩。

首先,美联储“放水”时,中国商业银行系统也是充满了“水分”,外汇存款在不断创新高,据央行的数据,截至11月末外汇存款已达1.02万亿美元。我国外汇存款的走势和美联储扩张资产负债表的走势同步。

其次,关于中美经济周期的预判。我认为中国已进入一个经济周期下行阶段的“下半场的下半场”,四分之三已经过去了。现在或是收缩最凌厉、放缓最快的阶段,这个阶段或有很多不可预知的经济问题和变化突然出现。而美国经济增长则保持着强劲势头。这会导致一个问题:由于市场习惯了美联储“鸽派”的货币政策,很可能对突如其来的“鹰派”政策防不胜防或预期不足。

当前市场共识认为,美联储在2022年下半年才会加息两到三次,但这个预判显然过于乐观了。若按“泰勒规则”思路,美联储到现在每次加息0.5%、加息六至八次都不为过。因为美国的通胀已高达8%,即便每次加息50个基点,加八次也才是4%。

从这个角度看,市场并未准备好,而市场这种预期不足的共识才是最大的风险。

《证券市场周刊》:市场“没有做好准备”意味着美股可能会提前出现调整或者暴跌吗?这对A股又有何影响呢?

洪灏:正如我们刚才所谈,市场共识认为2022年下半年美联储才会加息,到那时市场才会调整。而我认为,这个点很可能发生在市场共识之外的一个时间,或在2022年下半年之前、在二季度甚至4月前调整的风险更大,发酵的速度也会很快。因为美股非常强劲,暴跌是大概率事件,但把“暴跌”定义为回调更合适,幅度大概在10%到15%。

2018年美联储曾四次加息,当年四季度美股大幅度下挫,A股一直跌到2019年1月的第一周。

《证券市场周刊》:站在当下看,自2021年年尾至2022新年伊始,鹰派加息预期已引发全球科技股调整。因为上调的利率预期直接损害了高估值的科技股。而A股市场也随之出现了调整,成长属性较强的创业板指数调整得更甚。但目前无论是美股还是A股都还没形成调整趋势。

洪灏:高成长的股票在美联储货币紧缩政策下,正面临着压力和风险。但美国利率提升,有利于价值股,对那些经济周期敏感型板块、传统经济类的板块也是有利的,对大宗商品亦然。

A股市场的调整除了受美股的影响,也有自身的原因。比如创业板指数、中证500指数在2021年都达到了新高。大家年末调仓、见好就收,也在情理之中。

但A股中一些对标美股的板块联动效应就很大,典型的如新能源汽车,美股回调A股很难独善其身。

《证券市场周刊》:2021年北上资金净流入规模超过4000亿元,创下历史新高。与市场普遍乐观的态度不同,您对此保持谨慎,是因为美国“收水”会导致资金流出A股吗?

洪灏:过去很多海外热钱会通过贸易账户流入中国市场。2021年中国贸易出口的强势是经济学家们没有料到的。同时中国商业银行系统中积累了巨额的外汇存款。中国央行也屡次出手,通过上调外汇存准、人民币汇率预期引导等方式扭转这个趋势。

2021年我们中国的A股表现坚挺,一定程度上是因为受到了这些流动性的支撑。但是,这些外资(包括北上资金)既然能进来,就也能出去。美国加息是会导致这部分资金外流的,这部分流动性如果离开的话,会对我们中国市场产生很大冲击。

当然,中国现在的管理方法比以往也更加成熟,应对也会更加自如。

价值的衡量变得越来越无形

好的科技公司也是价值股

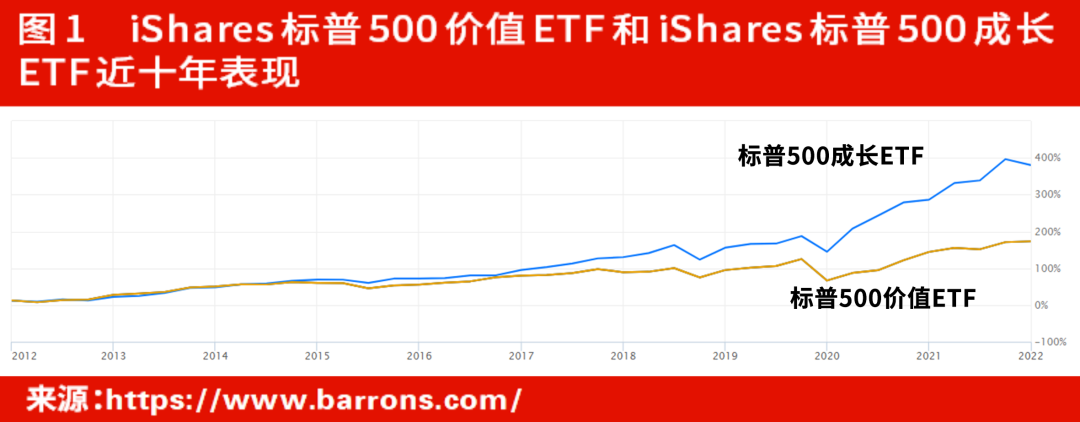

《证券市场周刊》:刚才聊到价值股和成长股。在过去十年,全球范围内价值股相对表现都不及成长股,这从标普500价值指数和标普500成长指数的对比一目了然(见图1)。

您2020年底提出“价值型股票与成长型股票走势切换”,认为接下来价值股将长期跑赢成长股。现在的环境,是不是又在强化您的判断?

洪灏:在A股中,中证300成长指数和中证300价值指数也能看出端倪。中证300成长指数从2021年2月10日见顶到现在,是大幅跑输了价值指数的(见图2)。当下美国利率的变化确实在强化这种成长和价值的切换。

但特别需要注意的是,无论是标普还是中证,这种指数的设置对价值和成长的理解很简单:基本上是把市场中几千只股票做一个简单排序,然后找出估值最便宜的那些股票。翻翻这些指数的成分股就可以看出,价值指数成分股中有很多低估的周期股,如矿产、传统制造业以及银行、地产等。

所以若机械地以价值和成长作为区分和估值判断的方法,对投资会有很大误导性。

价值需要拿增长和价格进行比较,是一个相对概念。如果根据盈利对于经济周期的敏感性来划分周期或非周期行业,则是一种绝对定义的方法。价值型股票也不一定是低估值的股票,“价值投资”也不是“估值投资”。不过,在经济周期的某些阶段,价值板块与估值较低的传统和周期行业有很大交集。可以说,估值和价值之间的区别,就像圣诞树和圣诞节。

具体到一家公司该如何创造价值?若用数字表达,就是公司的股东权益回报(ROE)与其资金成本之间的差异。如果股东回报率远远高于资金成本的话,就可以说这家公司是创造价值的。

这种价值会反映在公司日常的运营中。如好的管理层、好的企业文化、很深的护城河、专利产品、领先的市场占有率等等。这些都是无形且不可复制的。长远来看,价值创造和成长性越好的公司,市净率也越高。

《证券市场周刊》:是的。一般认为,价值股是股价现金流比率或其他估值指标较低的股票。随着全球经济复苏预期渐浓,金融、制造业、能源以及大宗商品领域的公司,前景得到提振。而比起价值股,低利率环境对成长股更加有利。

但随着价值投资的知识的普及,从具体到公司基本面角度看,价值和成长是不分家的,价值需要不断成长,而成长又是在创造价值。

对此,您怎么看呢?

洪灏:所以我们没必要纠结于“价值”和“成长”的定义,正如巴菲特所说“所有的投资都应该是价值投资”。我们还是要找好生意和好公司,然后等待市场给出合理的价格。

像矿产、传统制造业、银行、地产这类低估的股票,未来也是跑不赢市场的。因为这类行业创造价值的商业模式很大程度上依赖于实体资产,依靠资金优势或是先入优势产生价值。

现在的公司则是通过科技的发展、硬件软件的突破去创造价值。从这个角度来说,我并不认为过去价值投资跑输了。我反而认为,现在全球科技公司是价值股,这些公司的估值和成长性还是非常匹配的。甚至可以说,到Web3.0、到了元宇宙的阶段,这些科技公司的增长速度会更快,它们的护城河反而会更深。

在这样一种新的时代,价值投资的难度在于它的衡量标准发生了变化——变得越来越无形,无形资产在整体资产中占比越来越大。对于很多人来说,这种无形资产看不见、摸不着,没有实体的东西去支持它,可能会觉得就是泡沫。但是换一个思路来看,一家公司不断成长、给股东增值的“信用”,可能才是最大的资产。现在美国标普500指数中许多公司的无形资产已经远超有形资产,这是其估值昂贵的主要原因。

就像苹果公司,就是典型的价值股。这类公司不能简单地去比较以往的市盈率和现在的市盈率,而是要看到公司在不断发展、自我更新,商业模式不断发生变化让增长潜力更加显著。

苹果从当年一家软件、PC公司,后来发展成一个手机公司,后来发展出了基于iOS的大型手机生态系统。现在它又进入半导体领域,已经产出自行研制的系列芯片。这些芯片在很多的方面性能超越了英特尔等对手,而且公司还在进军新能源汽车领域。所有这些使得苹果硬件科技的优势更加凸显。

A股“赛道股”高估值必会收敛

看待低估个股仍需谨慎

《证券市场周刊》:这样说来,当前A股一些行业板块整体估值较低,比如银行、钢铁,看待这类板块中的“便宜股”就要慎重了。

洪灏:千万别因估值便宜就去买。一些长期折价、折让的公司,很多存在“硬伤”。市场是很聪明能够看到“硬伤”,所以长期不愿给出更高的估值。

而这些低估值板块中估值相对较高的公司,是因为公司本身经营管理得体。另外,由于其在指数中的权重等原因,基金经理不得不进行标配,这导致大量的资金淤积在少数几只股票当中,可能也推高了这些股票的估值。

《证券市场周刊》:那么如何看待A股当前部分所谓“赛道股”的超高估值现象?随着成长和价值切换继续进行,它们的高估值是否会收敛?

洪灏:所谓的“赛道股”,比如新能源赛道、科技硬件赛道、农业赛道等等,大家都认为是市场机会,都会去买这些行业头部的股票,从而追高了估值。有的个股炒到几百倍市盈率,致其估值开始脱离基本面。机构也在其中抱团,利用价格势能赚钱的量化基金的进入,又进一步推高了估值。

可一旦这些公司突然间不能兑现预期了,就会出现暴跌。2021年的海底捞就是最典型的例子。这类公司的高估值必定会收敛。

我的建议一直都是,“人多的地方不要去”。尤其是对未来有长期规划、要为退休等长远重要事项做打算的投资者,追逐“赛道股”还是要三思而行。而且无论是高估值的热门板块,还是总体估值较低的板块,仅仅是在某个行业内部、通过比较估值去选股的话,成功率可能不高。这会让整个投资组合过分聚集在一个板块当中,风险很大。

《证券市场周刊》:另一个估值较低的板块是房地产。在政策微调、但不转向的情况下,市场中不乏一些偏乐观的观点。你是如何看待房地产板块走势的?

洪灏:房地产板块会经历技术性反弹,但这种反弹没有意义,因为投资者很难做具体交易。

现在整个房地产板块估值比较便宜,是因为市场在消化部分开发商爆雷的问题。但这些少数开发商最终通过收购兼并的方式并入其他公司是大概率事件。所以,房地产行业也并不存在大范围的问题,有乐观的理由。

人们对于房地产有“按图索骥”的思维,认为政策一定会去托住房地产,进而才能支撑经济。但这次会不一样,持有“按图索骥”观点的人才是真正的悲观主义者,他们没有看到中国经济其他领域孕育着巨大的机会。

(本文已刊发于1月8日《证券市场周刊》,文中观点仅代表嘉宾个人,不代表《证券市场周刊》立场,提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号