证券市场周刊 作者 | 张晓添

美国收水不存在外资从中国市场大幅流出的可能性。对中国投资人来讲,要关注的一点是美股会不会暴跌。如果说美股暴跌,对A股的冲击也可能会比较大。

“由于稳增长压力较大,2022年货币政策、财政政策仍会继续发力,资本市场流动性环境或进一步宽松,从而利好A股。随着PPI的回落,总体通胀压力会大幅度减轻,周期类股票的走势可能回落,但高成长行业迎来较大机会。”中泰证券首席经济学家李迅雷在本周接受《证券市场周刊》专访时如是说。他认为,2022年大市值、价值型股票的走势可能好于中小市值股票,即沪深300指数的走势要好于中证500指数。

2022年通胀压力不大

稳增长政策利好A股

《证券市场周刊》:您对2022年经济增速的预测是多少?随着基数抬升,实现目标增速的难度是否也会加大?

李迅雷:2021年的经济增速应该会达到8%,这当中确实存在基数效应。2021年确定的增长目标是6%左右,我们确定增长目标时基本会按照0.5个百分点的幅度来调整,所以2022年增长目标可能会在5.5%左右。考虑到基数效应消失,要实现5%以上的增长,难度还是比较大的。

因为中国经济增长当中有大约30%是来自于房地产。房地产投资是否能稳得住、新开工面积的增长稳得住,是一个核心问题。

《证券市场周刊》:再聊聊三驾马车中的出口。自2020年以来,中国的外贸出口在疫情防控期间持续强劲。根据商务部数据,2021年前三季度货物和服务净出口对GDP增长的贡献率达19.5%,拉动GDP增长1.9个百分点。2022年出口还会延续强势吗?

李迅雷:净出口的贡献度应该会有所下降。2020年和2021年的出口增速都是超预期的,2022年再超预期的概率就不大了。

因为疫情总体好转的趋势未变,最差的时候已经过去。虽然又出现新的病毒变种奥密克戎,但它的严重性不如德尔塔病毒。总体来讲,疫情对经济对社会的影响程度在逐步减弱。

这对中国出口不那么有利。因为西方国家现在处于一种半开放状态,中国一直比较好地控制疫情,一旦解除部分管制措施、提高对外开放度的话,会不会让中国面临比较大的疫情压力呢?

从这个角度来说,印度、越南这类新兴经济体或对疫情的承压能力更强一些。疫情放缓,对这些国家的出口相对更有利。

《证券市场周刊》:2022年CPI通胀与PPI通胀将如何发展?对于投资者来说,又能找到哪些线索呢?

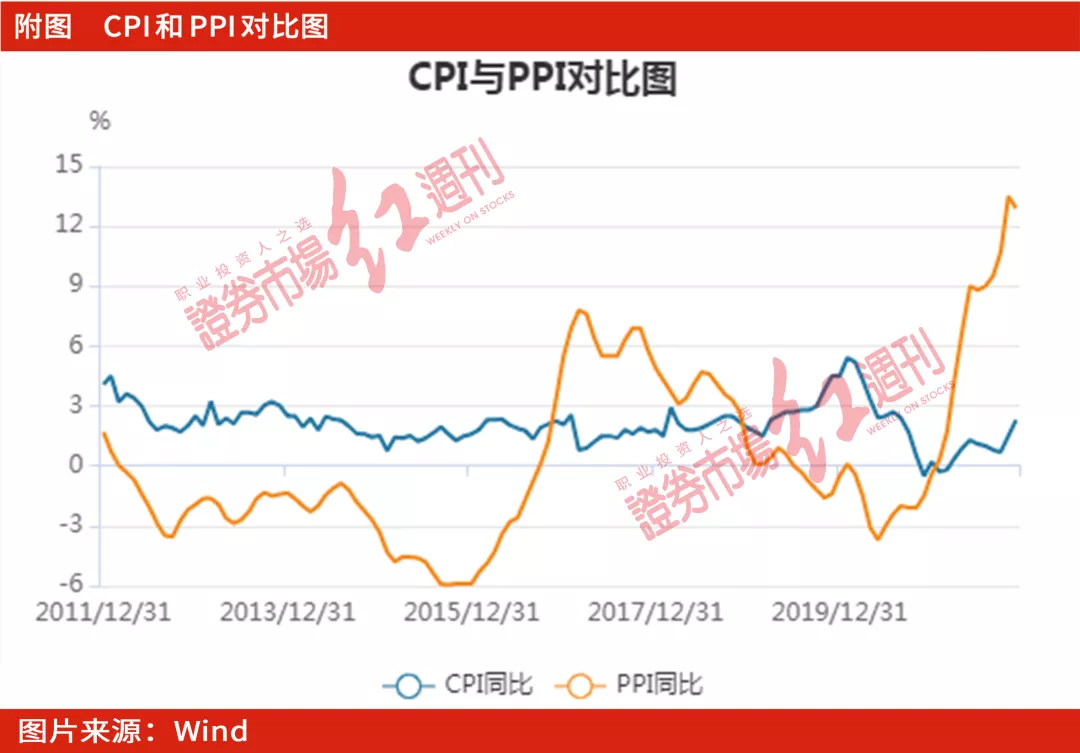

李迅雷:2021年CPI和PPI的剪刀差创下历史新高(见附图),显然是不合理的。2022年这种剪刀差会朝着比较正常的水平“回归”,也就是PPI可能回落,CPI则可能走高,但CPI最多也就到2.5%左右。考虑到整个经济增速在回落,需求在下降,通胀大幅上升是不太可能的。

所以,2022年我认为通胀压力并不大。并且从11月的数据来看,核心通胀并没有显著上升,说明中国还是缺乏通胀基础。那么,随着PPI的回落,总体通胀压力会大幅度减轻。

PPI上行对上游企业有利,所以2021年周期板块的走势比较强,而医药、生物、计算机、电信这些行业相对来讲走势比较弱。2022年,随着PPI的回落,周期类的股票走势大概又会回落,那些高成长的行业还是可以看好。

《证券市场周刊》:2021年中国已经实施两次降准,一次LPR利率下调。在“稳增长”的政策背景下,2022年货币政策进一步宽松的空间如何?财政政策的力度和空间又如何?

李迅雷:从货币政策看,利率和存款准备金率都有继续调降空间。

考虑到2022年稳增长的压力较大,仅仅货币政策发力是不够的,还必须要通过财政政策发力,据2021年的月度数据,财政总体“收大于支”,这跟地方政府降杠杆的总目标相一致。因此财政政策上,2022年的力度肯定比2021年要大。并且一些产业政策、区域政策也需要发力。

《证券市场周刊》:随着稳增长政策预期逐步落地,2022年资本市场当中流动性态势会如何变化?

李迅雷:流动性将会进一步宽松。在降准、降息的预期之下,央行实际上希望看到宽信用的局面,也就是提高风险偏好度。这样的话,A股市场估值水平可能得到提升。

房地产向下拐点已出现

新基建短期难堪大任

《证券市场周刊》:稳增长政策和调控为主基调的房地产行业呢?

李迅雷:房地产是“年年岁岁花相似,岁岁年年人不同”。它不仅是受到货币政策、利率环境的影响,还受到房地产周期的影响、受到人口老龄化加速的影响、受到城镇化率增速放缓的影响。货币环境宽松以及流动性的改善,只是一个短期性的因素,而长期性的因素在推动房地产整个大周期回落。在这种情况下,我觉得2022年的房价表现不会太乐观。

房地产长周期当中的拐点我认为已经出现,它将呈现一个长期下行的趋势。当然,这个下行的过程也会受到政策影响,会比较平缓。所以,房地产周期性的特征也会更弱。

我不太喜欢讲周期,我更多是看长周期的影响。我更喜欢说“分化”。分化更能反映我们现在存量经济主导下的经济特征。

《证券市场周刊》:2022年预期新增基建投资、尤其是“新基建”投资,能在多大程度上抵消房地产投资的下滑?

李迅雷:新基建和传统基建的比例基本上是2:8。如果要把新基建这一部分做大——比如说增长50%——在旧基建不继续做大的情况下,那么两者的比例变成3:7,新基建的作用仍很有限。

过去三年,基建投资的增速非常低。分析师们每年预测结果都是增长10%,实际的增长大概也就2%,出现预测偏差的原因在于高估了新基建的拉动作用。之前预期,5G、充电桩、人工智能云计算抑或城市轨道交通等投入都是大幅增加的,但实际上这些投入比预期要小得多。

一方面,由于债务影响和优质项目更少使得地方政府的基建投资能力不足。另一方面,基建受到了民间投资意愿不足的约束。因为在基建投资中,政府投资的占比只有20%,剩下的80%要靠企业来投资。

美国“收水”不会致外资大幅流出

明年龙头价值股会优于中小市值股

《证券市场周刊》:您一直强调,A股会长期处于结构性的行情。基于刚才分析的经济大环境,展望2022年,A股结构市还会延续吗?

李迅雷:短期来看,所有的资产价格都要遵循“均值回归”的必然性,也就是贝塔的均值回归。如果2022年市场中的低估值板块或会有一定幅度上涨。但我认为这些板块不存在大幅上涨的基础。

大幅上涨的一定还是在高成长的行业里面的公司,这些公司股价的上涨不只是依靠均值回归。这些低估的品种,我觉得它更大的机会来自阿尔法,而不是来自于贝塔。

原先那些低估值的周期性板块,一定程度上实现了均值回归。虽然它们的估值水平比历史水平仍然较低,但2022年估值进一步抬升的动力可能不足。

因为A股市场面临双向扩容。2021年新增股票是500只是历史上最多的。与此同时,资金面也在扩容,比如基金规模在不断的增大,A股连续45天成交额过万亿。这样的话,原先低估的品种要实现估值的均值回归是比较难的,这样的品种可能在某段时间会出现一定的上涨,但是长期来看的话,由于股票供给越来越多,它在估值方面也没有特别大的优势。

《证券市场周刊》:美国货币政策“收水”的态势基本确定,而中国已开始宽松,这样的背离,会给国内投资者带来怎样的影响?

李迅雷:我觉得美国“收水”不存在外资从中国市场大幅流出的可能性,但是会从其他新兴市场流出,比如最近我们看到的土耳其。那些新兴市场货币体系非常脆弱,一旦美元回流的话,其货币的贬值压力就会提高。大家现在都很关心美国的股市是否存在泡沫,但那些新兴市场的泡沫可能更大。尤其等到美元开始加息、导致外币流出的话,对那些新兴市场受到的冲击可能会比较大。

对中国投资人来讲,要关注的一点是美股会不会暴跌。如果说美股暴跌,对A股的冲击也可能会比较大。

《证券市场周刊》:若中美利差收窄,人民币兑美元汇率是否会从当前水平走软?

李迅雷:人民币汇率这两年处在一个升值过程中,一方面是由于美元及其他货币超发;另一方面是由于中国贸易顺差的提升。

2022年即便中国采取降息措施,降息幅度可能也不会太大,更多是宣示意义、引导货币宽松的预期。那样的话,中美之间的利差还是会处在可以接受的合理范围内,比如说80到100个基点。

《证券市场周刊》:2022年,随着各国主要央行“回收”宽松力度,海外市场价值股是否更可能跑赢成长股?是否也有可能影响到国内市场风格?

李迅雷:我的主要逻辑在于“分化”,分化时代更多是结构性的机会。

虽然美国2021年指数涨得比较好,但个股下跌的情况也很多。尤其是医药生物等行业出现比较大幅的回调和国内类似。中国股市跟美国也还是存在明显的相关性。2022年这种相关性还会再持续。

2021年的A股市场呈现两个特征:一个是指数波动的幅度比较窄,是历史上波动幅度比较小的一年,但同时均值回归和赛道切换还在继续的。比如说,“抱团”现象在春节之后就开始慢慢地消减。这是因为,之前两年里那些好赛道的股票,主要是靠估值提升来上涨,所以很难持续。2021年新的赛道,比如跟“双碳”经济相关的、跟IT领域科技进步相关的,我觉得主要还是体现在成长性上面。

不过,经济在分化,会导致“强者恒强”。2021年沪深300走势比较弱,是因为面临均值回归的压力。这些成份股公司的基本面还是有支撑的,这些行业的头部企业的市场份额还是在不断提升。

这样来看的话,2022年一些大市值股票、价值型股票的走势可能好于中小市值股票。或者通俗地说,2022年沪深300指数的走势要好于中证500指数。

(本文已刊发于12月25日《证券市场周刊》,文中观点仅代表嘉宾个人,不代表《证券市场周刊》立场,提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号