证券市场周刊 见习作者 | 汪佳蕊

今年2月23日,突然从科创板紧急撤单的安徽森泰木塑集团股份有限公司(以下简称“森泰股份”)转战创业板IPO,并于9月29日更新了招股书。

作为一家集高性能木塑复合材料、新型石木塑复合材料及其制品的研发、设计、生产、销售于一体的高新技术企业,森泰股份的产品远销欧洲、美洲、亚洲、非洲等全球六十多个国家或地区,下游应用领域广泛,包括户外设施、建筑家居等。

值得关注的是,《证券市场周刊》作者在阅读其招股书时发现,在原材料价格高企的背景下,森泰股份的产品售价却背道而驰不升反降,陷入“高成本、低售价”的怪圈。不仅如此,由于报告期内营收多依赖于外销,目前的国际经贸环境和起伏不定的疫情都给森泰股份的持续盈利能力增加了不确定性。

PVC粉价格屡破新高

原材料成本大涨

据招股书显示,2018年至2021年上半年,森泰股份的营业收入分别为4.41亿元、5.34亿元、6.32亿元、4.04亿元,其中2019年和2020年分别同比增长了21.11%和18.44%;同期实现的归母净利润分别为0.21亿元、0.47亿元、1.03亿元和0.49亿元,其中2019年和2020年分别同比增长了122.45%、119.18%。无论从营业收入规模还是净利润增速来看,森泰股份的业绩都表现出了较好的增长态势。

但森泰股份的整体业务对境外市场的依赖程度非常高。数据显示,在报告期内,森泰股份的外销收入分别达到3.86亿元、4.88亿元、5.93亿元和3.88亿元,分别占到当期营业收入比重的87.71%、91.55%、93.76%和96.09%,超九成的营收全部依赖于境外,并且境外收入的比例逐年走高。

排除境外收入本就具有的贸易政策和汇兑损益风险,森泰股份所需采购的主要原材料价格也在报告期内出现大幅上涨。

据悉,森泰股份在报告期内采购的主要原材料包括再生塑料粒子、PVC粉、功能助剂、锯末、透明片等,其中,采购占比较大的PVC粉价格自2020年下半年便开始一路“飙涨”。

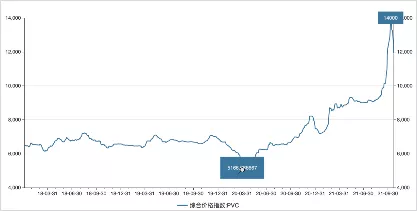

附图:2018年至今PVC综合价格指数(来源:Wind)

根据Wind数据显示,2018年初至2021年10月27日,PVC在经历了一阵宽幅振荡后,价格一路从2020年4月最低点5166元/吨飙涨至2021年10月的14000元/吨,屡次突破近三年PVC价格的历史最高点。

然而,在森泰股份的“采购清单”中,对于PVC粉的采购金额和所占比重在其余二十余种原材料中均位居前列。报告期内,PVC粉所占据的采购总额比例持续增加,分别为9.13%、8.41%、11.15%和15.22%,其采购价格(不含税)亦从5853.19元/吨升至7741.54元/吨,报告期内价格涨幅高达32.26%。

除PVC粉外,锯末、透明片等原材料采购价格亦呈现出不同幅度的增长。若非公司与部分客户签订了长期合同,提前锁定了部分原材料的销售价格,公司采购原材料的成本或会更高。

对于原材料价格上涨,森泰股份在招股书中表示,2020年下半年至2021年上半年,公司主要原材料PVC粉价格出现上涨趋势,如果未来PVC粉或其他主要原材料价格持续上涨,将对公司的经营业绩产生不利影响。

事实上,在今年PVC粉价格爆发性上涨后,已经有下游PVC厂商“叫苦连连”。由于厂商对原材料价格涨幅的接受程度有限,面临市场价格与出厂价格的“倒挂”,很难保证厂商是否会保障原材料的持续、正常供应。

并且,PVC作为我国煤化工相关品种之一,能耗总量较大。回溯近两个月来大宗商品期货价格涨幅与耗电强度的关系,根据中信期货研究发现二者大致呈现正相关关系。从中长期来看,或将持续受到国际能源形势的波动而起伏,PVC价格浮动仍具有不确定性。

与此同时,根据招股书披露,森泰股份的PVC粉供应商并不稳定,几乎每年都会发生变动,常州丰舟化工有限公司、安徽辉隆慧达化工集团有限公司、杭州中菁实业有限公司、无锡利源化工集团有限公司、江苏道普化工有限公司均为其在报告期内变换的供应商。

经《证券市场周刊》作者进一步调查发现,森泰股份的上述供应商中,常州丰舟化工有限公司以及今年上半年的供应商江苏道普化工有限公司均为小微企业,人员规模小于50人,所能承受的市场风险有限。企业供货一旦出现问题,发生停产、难以交付等情况,对于森泰股份的影响都不可小觑。

高成本、低售价之下

持续盈利能力堪忧

根据招股书,森泰股份对于原材料的投入是生产成本的重要组成部分,原材料的价格变动会对公司成本产生重要影响。因此,此次原材料价格的历史性大幅上涨,自然令森泰股份的成本压力不小。

据招股书显示,在扣除运输费和运保费后,森泰股份的主营业务成本构成主要为直接材料成本,包括再生塑料粒子、PVC 粉、锯末、透明片及相容剂等。其中,再生塑料粒子、PVC 粉的成本占比较大。2018年至2021年1-6月,森泰股份的主营业务成本比例分别为67.70%、70.75%、74.47%和74.15%,整体呈增长趋势,其中,2020年主营业务成本相比2018年增长了25.52%。

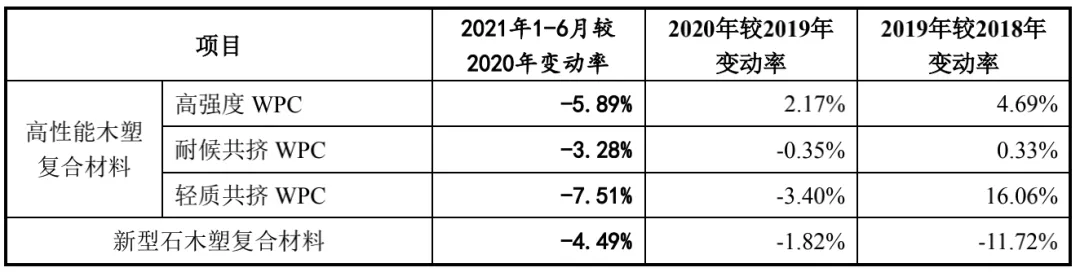

在高成本的压力背后,更加值得关注的是森泰股份逐年下调的主营产品销售价格。根据招股书披露,报告期内,森泰股份的新型石木塑复合材料价格一直在不断下调,其变动率分别为-11.72%、-1.82%和-4.49%。

而高性能木塑复合材料的不同系列产品价格在各期则不尽相同。其中,高强度WPC价格在2019和2020年均有小幅增长,但2021年上半年价格则下调5.89%;耐候共挤WPC和轻质共挤WPC也从2020年开始出现小幅降低售价的情况。截至最新报告期2021年1-6月,森泰股份的所有系列产品价格都有不同程度的下调,变动幅度在3-8个百分点之间。

表1:主要产品价格变动率情况 (来源:招股书)

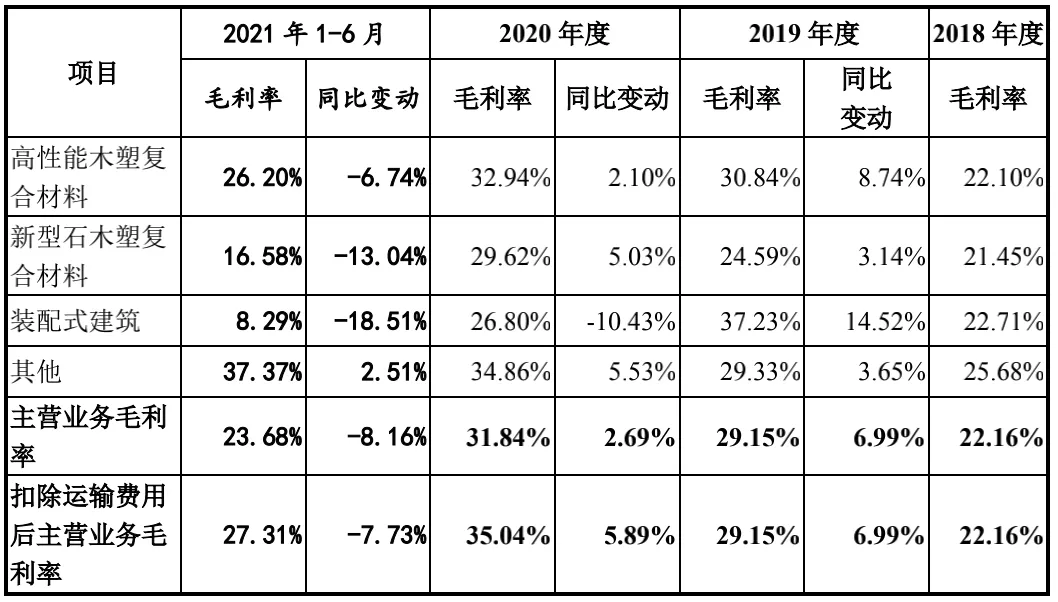

森泰股份“高成本、低售价”的状况,对公司主营业务毛利率直接产生了不利影响,极大程度的压缩了公司盈利能力。

从招股书披露的数据来看,2021年1-6月,森泰股份三大主营产品高性能木塑复合材料、新型石木塑复合材料、装备式建筑的毛利率分别为26.20%、16.58%和8.29%,分别同比变动-6.74%、-13.04%、-18.51%,毛利率水平整体出现大幅下滑。

表2:主营业务毛利率变动情况(来源:招股书)

对此,森泰股份在招股书中表示,报告期,公司主营业务毛利率有所波动,主要系主要产品单价及单位成本变动及产品结构变化所致。2021年1-6月,扣除运输费用后主营业务毛利率较上年下降7.73个百分点,主要系当期高性能木塑复合材料和新型石木塑复合材料毛利率较上年出现不同程度的下降所致。而对于装配式建筑业务的下降,公司则表示,具体项目情况不同报价有所差异。

显然,公司的这种解释并没有什么实质性意义。考虑到公司重度依赖境外收入,并且报告期内,高性能木塑复合材料全球市场占有率持续下降至不足1%的低水平,三大主营业务毛利率和销售价格仍然出现全线下降的情况,森泰股份未来是否具有持续盈利能力和市场竞争力需要一个更为详细、合理的解释说明。

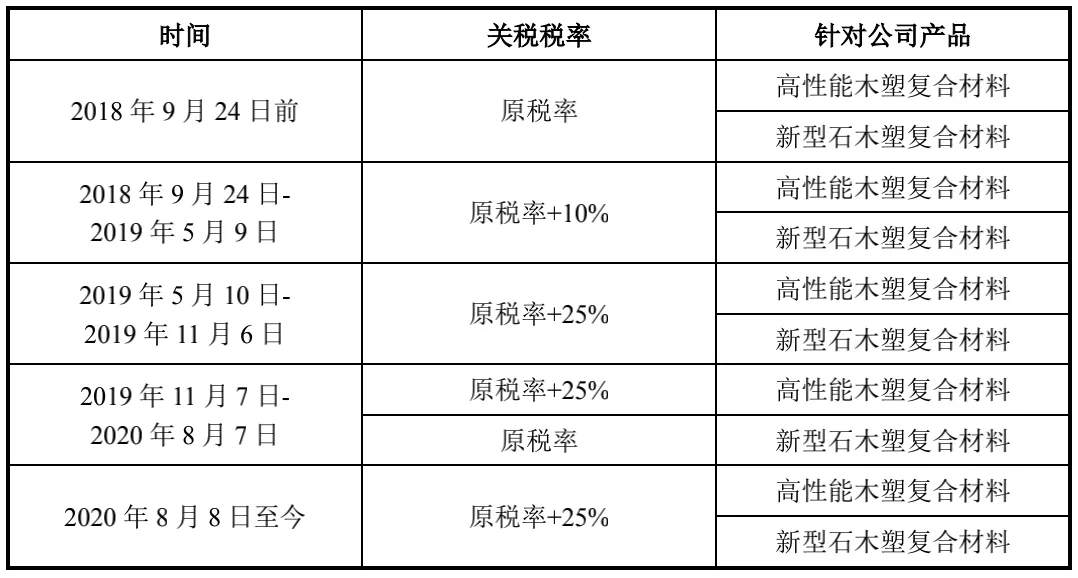

《证券市场周刊》作者还注意到,北美是森泰股份的重要海外市场,不过自2018年9月开始,美国政府宣布实施对中国中高端制造业进口商品加征关税的措施,森泰股份的主要产品高性能木塑复合材料和新型石木塑复合材料产品及配件均囊括其中,产品加征的关税税率从10%提高到25%,关税汇率至今未降。

表3:美国针对公司主要产品加征关税政策变化情况(来源:招股书)

再考虑到,当下国外新冠疫情形势愈发加剧,国际物流运力紧张,国际海运费大幅上升,除了运输成本的进一步加重,产品的物流运输和部分上游供应商能否及时供货,也成为了公司正常运营的决定因素,这些都给森泰股份的业绩蒙上了一层层迷雾。

对于可能产生的影响,森泰股份也在招股书中坦言,国际疫情一方面提高了客户的采购成本,另一方面会导致公司应客户要求延期发货,如果主要客户所在国家新冠疫情不能及时控制或有效缓解,公司将面临经营业绩下降的风险。

综上来看,森泰股份在报告期内的整体业绩表现虽然尚可,但在其背后,原材料价格一再上涨,产品售价却整体下滑,以及重度依赖境外市场,公司品牌知名度和全球市场占有率却长期处于低水平的事实,都为森泰股份未来发展埋下重重隐患。

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号