证券市场周刊 作者 | 丁爽

9月28日,深交所创业板受理了无锡市金杨新材料股份有限公司(以下简称“金杨股份”)的IPO申请。

该公司主营业务为电池精密结构件及材料的研发、生产与销售,主要产品为电池封装壳体、安全阀与镍基导体材料。此次其拟募集资金6.58亿元,其中5.68亿元拟投向总投资7亿元的“高安全性能量型动力电池专用材料研发制造及新建厂房项目”;9000万元拟用于补充流动资金。

招股书显示,报告期内,金杨股份具有大额应收账款,这不仅使其资金长期被下游公司挤占,也让其切身利益与下游行业变化情况深度绑定。2019年,其产品的终端应用行业——新能源汽车行业发生补贴调整,引发连锁反应,使其陷入亏损窘境。

亏损期间,根据勾稽关系核算,金杨股份具有上亿元营业收入没有合理支撑。与此同时,在大额应收账款难以收回的前提下,该公司仍与昔日大客户比克电池交易不断,且有可能继续对其进行赊销,不免让人怀疑其行为的合理性。

上亿元营收缺乏相应数据支撑

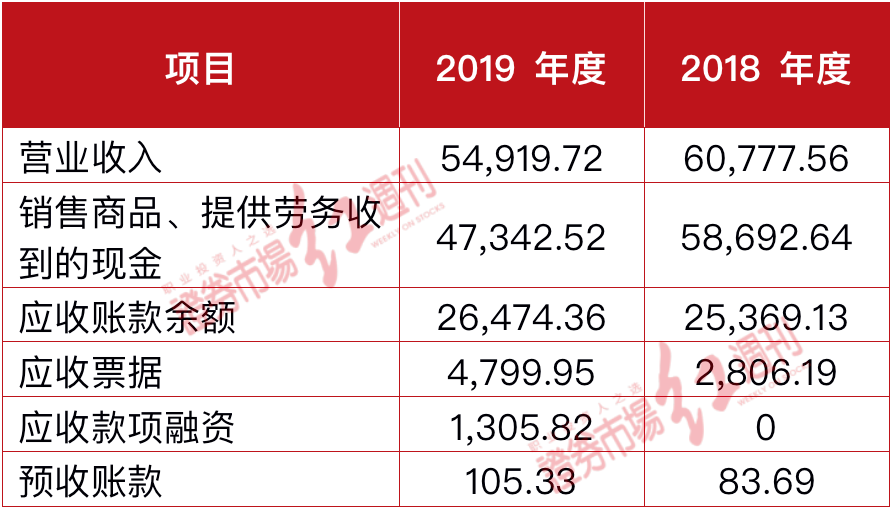

招股书显示,2018年-2020年,金杨股份的营业收入分别为6.08亿元、5.49亿元和7.54亿元;归母净利润分别为4086.35万元、-2466.62万元和7048.14万元。2019年,公司出现净亏损。而《证券市场周刊》作者核算相关数据之间的勾稽关系后发现,当年其营业收入与相关现金流、经营性债权之间,存在巨大差异。

招股书显示,金杨股份适用的增值税率为17%、16%和13%,以其适用的最低增值税率保守估算,其2019年含税营业收入约为6.21亿元,其同期“销售商品、提供劳务收到的现金”为4.73亿元,两者存在约1.47亿元的差额。

表1:相关财务数据(单位:万元)

理论上,上述差额的存在将体现为经营性债权的增加。招股书显示,当年金杨股份的应收账款余额(含坏账准备)、应收票据、应收款项融资分别为2.65亿元、4799.95万元和1305.82万元,合计金额为3.26亿元;上期末,相同项目合计金额为2.82亿元,2019年比上期新增了0.44亿元。但上述增加额比理论应增加额少了1.03亿元。而预收账款的变化,也应考虑在内,不过2019年,公司预收账款仅小幅增加了21.64万元,对结果影响不大。

值得一提的是,上文核算过程中,《证券市场周刊》作者是以最低税率估算金杨股份营业收入增值税的,也就是说,如果按照更高的税率计算,则其2019年营业收入与经营性债权、相关现金流的勾稽差异将超过1.03亿元。如此大额的营业收入缺乏相关数据的支撑,着实显得很奇怪,对此,需要公司进一步解释。

大额应收下,暗藏偿债风险

如上文提及,报告期内,金杨股份业绩波动较大。2019年、2020年,其营业收入分别同比减少9.64%、同比增加37.24%;其净利润分别同比减少160.36%、增加385.74%

与其大幅波动的业绩表现不同的是,2018年-2020年,其应收账款却一路走高。招股书显示,截至各报告期末,金杨股份应收账款余额分别为2.54亿元、2.65亿元和3.32亿元,占各期营业收入的比例分别为41.74%、48.21%、44.08%,其应收账款余额不但数额较大、占比较高,且整体仍然有所增长。在高额应收账款影响之下,其不得不大量计提坏账准备,据披露,上述周期内,其分别计提1946.25万元、6047.15万元和7239.85万元的坏账准备。

大量坏账准备的计提,对公司盈利能力会造成不小的影响。2019年,由于新能源汽车行业政策的短期调整,就曾导致该公司部分下游电池厂商资金周转出现问题,金杨股份营业收入出现大幅缩减,其当年计提坏账准备也较上年度大幅攀升,最终导致公司利润也出现了亏损。

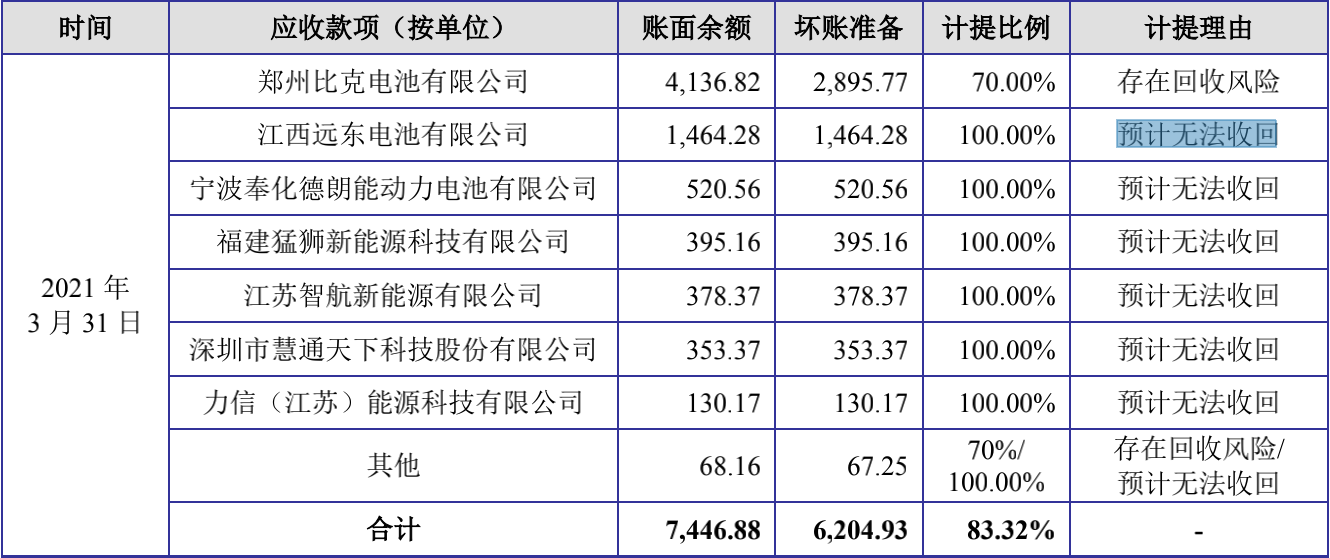

事实上,在后续经营中,如果企业应收账款的回款情况有所改善,已计提坏账准备尚可转回,但是从金杨股份已计提坏账准备转回情况来看,也并不乐观。

招股书显示,2018年-2021年一季度,公司单独进行减值测试的应收款项减值准备转回共计仅829.55万元,整体占比非常低。且截至2021年一季度末,公司单项计提坏账准备的应收账款中,除郑州比克电池有限公司的计提理由为“存在回收风险”外,其余公司坏账准备的计提理由均为“预计无法收回”,这说明公司应收账款的回款状况很不乐观。

表2:2021年一季度末,公司单项计提坏账准备的应收账款情况

大额应收账款余额的存在,意味着其大量资金被下游客户以货款的形式占用着,自然也影响了金杨股份的“造血”能力。

报告期内,公司经营活动产生的现金流量净额分别为1308.48万元、1892.96万元和2229.2万元,2018年和2020年,其经营性现金流量净额均不及其净利润的三成。在此背景下,金杨股份的资金链较为紧张,公司不得不大量借款以维系经营,数据显示,2018年-2020年其短期借款均处于较高水平,分别为2.11亿元、2.53亿元和2.07亿元,分别占其总负债的49.69%、55.81%和41.38%。而与之相对的是,公司同期的货币资金分别仅为3333.69万元、2643.57万元和4055.53万元,远远不能覆盖其短期借款,后续,一旦其短期借款集中到期,如何偿还债务也是个令人担忧的问题。

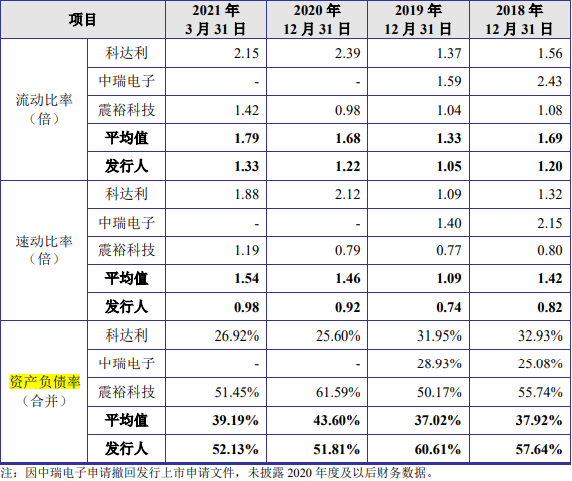

事实上,相比同行业公司,其债务压力也明显偏高,这一点从其相关财务指标就可见一斑。据招股书披露,2018年-2020年,其流动比率、速动比率皆低于行业均值,而同期其资产负债率则高于行业平均水平。

由此可见,应收账款占比偏高给金杨股份带来一系列问题,而如何解决这一问题,也需要公司好好考虑。

表3:公司偿债能力指标与行业对比情况

对高风险客户大额赊销不合理

2018年,比克电池为金杨股份的第一大客户,当年该客户为其贡献销售金额为9093.81万元,占公司当期收入比例为14.96%。比克电池所贡献销售额主要来自郑州比克电池有限公司和深圳市比克动力电池有限公司,两家公司也是金杨股份的赊销大户,截至2018年末,两家公司分别是金杨股份应收账款的第一和第三大客户,共计欠款达5755.21万元。如此大额应收账款的存在,为金杨股份埋下了隐患。

前文我们曾提到, 2019年新能源汽车补贴调整,导致行业内企业经营状况恶化,金杨股份当年也受到影响,利润出现亏损。实际上,当年对金杨股份影响最大的便是比克电池。2019年,金杨股份对应收账款进行减值测试,并单项计提坏账准备5016.08万元,其中,仅郑州比克电池有限公司和深圳市比克动力电池有限公司就总共计提坏账准备达3357万元。

令人不解的是,在计提大量坏账准备的同时,双方仍旧交易不断。金杨股份在招股书中表示,2019年公司对比克电池销售金额较上年下降6660.23万元,由此计算,金杨股份当年对其销售额约为2433.58万元,近于其同期第五大客户销售额。2020年,比克电池重新回到金杨股份的前五大客户名单中,当年,金杨股份对其销售为4685.77万元,占当期收入比例为6.22%;2021年一季度,金杨股份对其销售1134.69万元,占收入的4.74%。

当然,如果比克电池资金状况改善,能将之前对金杨股份的欠款足额偿还,那双方继续交易也能理解,然而,令人迷惑的是,双方交易期间,来自于比克电池旗下公司的应收账款还在不断增长。

其中2020年,金杨股份对郑州比克电池有限公司的应收账款账面余额为3662.37万元,至2021年一季度末,则提升至4136.82万元,同时,金杨股份以“存在回收风险”为理由对该公司的应收账款以70%的高比例计提了坏账准备,2020年和2021年一季度则分别计提2563.66万元和2895.77万元的坏账准备。

同一家公司,在之前已经对其大额计提坏账准备,导致公司业绩亏损的情况下,仍不顾回款风险,一边大幅计提坏账准备,一边大额向其进行销售,虽然能在短期内保证公司销售额的增加,扮靓公司业绩,但后续一旦坏账风险爆发,无疑会吞噬公司的利润。资金本就不宽裕,金杨股份对于这位回款风险已经很高的客户,仍然乐此不疲的坚持赊销,这难免令人怀疑,其是否为了IPO顺利推进,通过对高风险客户进行赊销,来换取高增长的业绩?如果真是如此,其无视风险进行赊销的合理性就很值得商榷了,对此恐怕还需公司做出澄清。

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号