证券市场周刊 见习作者 | 边疆

苏州朗威电子机械股份有限公司(以下简称“朗威股份”)是一家数据中心机房及综合布线设备提供商,处于数据中心产业链的上游位置,为数据中心机房建设提供所需的基础设施产品,目前主要产品包括数据中心机柜和综合布线产品。

2021年9月30日,朗威股份在创业板申报上市,拟发行人民币普通股不超过3410万股,募集资金37752.41万元。在梳理公司材料过程中,《证券市场周刊》作者发现,在原材料价格飞涨下,朗威股份的产品单价与定价模式相背逆势下滑,如此情况下也直接导致了公司的毛利率跌跌不休,此外,其高新企业资质成色也多有不足,现有的研发技术水平很难保障公司在同业竞争中占居优势。

成本与售价异常反向增减

2018年至2020年,朗威股份的主营业务收入分别为60014.71万元、63071.70万元和70014.97万元,2019年和2020年分别同比增长了5.09%和11.01%;同期实现的净利润分别为3274.49万元、5154.59万元和5828.79万元,2019年和2020年分别同比增长57.42%和13.08%。在2019年营收同比增长幅度仅5.09%下,同期净利润却实现了57%的增长。

从招股书披露的数据来看,朗威股份在2019年主营业务收入增加3500多万元的情况下,主营业务成本只增加了100万元出头,很显然,成本的下降应是其利润增加的主要原因。在朗威股份主营业务成本构成中,原材料占比在70%以上,其中,冷轧板和铜线为核心原材料,分别用于数据中心机柜和综合布线产品。采购单价上,主要原材料冷轧板和铜线的2019年采购价都是有所下降的,其中冷轧板价格同比下滑了6.20%,铜线采购价格同比下滑了3.29%。表面上,2019年业绩的增长与成本的下滑是有正相关的,可若进一步查看其后续两年的原材料价格变化与主营产品销售价格的变化,可发现其中是存在一定疑点的。

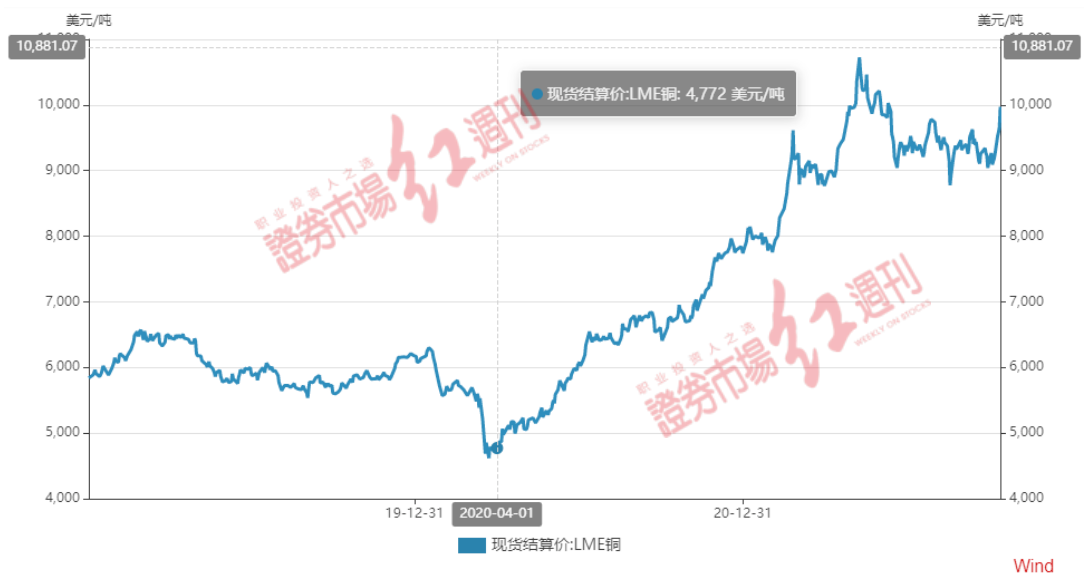

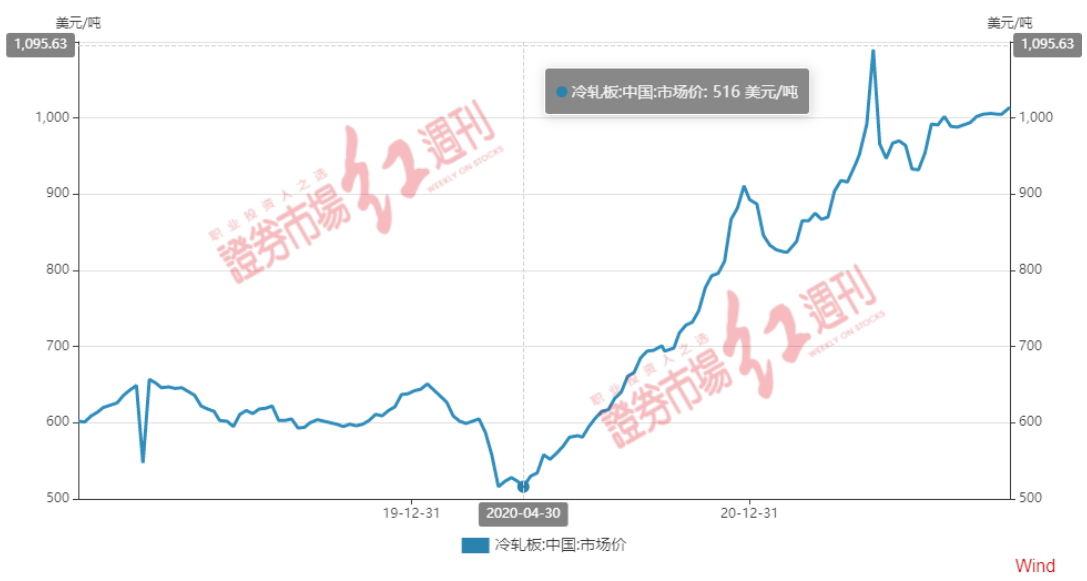

《证券市场周刊》作者在Wind数据库中查询发现,2019年伦敦现货铜和国内冷轧板价格均保持了稳定,只是自2020年四、五月起,冷轧板和铜价才持续上涨,截至2021年10月15日,分别较2019年末同比增长了58.46%和70.56%。考虑到冷轧板采购定价按照钢板价格加上约定的加工费及运费定价,铜线采购定价按照铜板基价加上约定的加工费及运费定价的因素,冷轧板和铜线采购价格整体上要受到钢板价格、铜价以及加工费变化的综合影响。

图片来源:wind

在产品价格不变下,原材料成本上升必然会带来利润率的压缩,而如果公司产品售价也能同比例提高,则其利润率也是能得到有效保障的。招股书披露,公司的产品销售采取的是直销为主、经销为辅的模式。其中在直销模式下,公司主要采取成本加成的定价策略,向客户提供报价并协商确定最终价格,该模式下的产品价格根据成本增减有相应的浮动。而在经销模式下,公司对经销商的销售均为买断式销售,由经销商自行根据市场情况安排进货与销售,并自主定价。

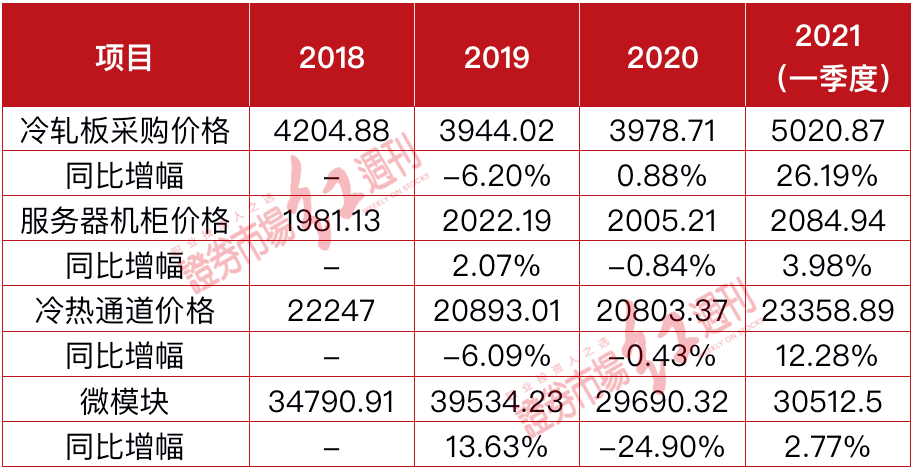

在公司销售的主要产品中,数据中心机柜产品种类繁多,公司虽然未披露各个产品的价格变化,但《证券市场周刊》作者通过各期销量和收入还是大致计算出了各产品的价格,2018年至2021年1~3月,服务器机柜的价格分别为1981.13元/件、2022.19元/件、2005.21元/件和2084.94元/件,冷热通道的价格分别为22247元/套、20893.01元/套、20803.37元/套和23358.89元/套,微模块的价格分别为34790.91元/套、39534.23元/套、29690.32元/套和30512.50元/套。

从产品销售价格变动情况看,在2020年冷轧板采购价格微升下,数据中心机柜产品的价格均出现了不同程度的下滑,而在2021年一季度冷轧板采购价格激增下,朗威股份产品售价虽然也得到一定上涨,但涨幅均明显低于当期原材料冷轧板采购单价的涨幅。

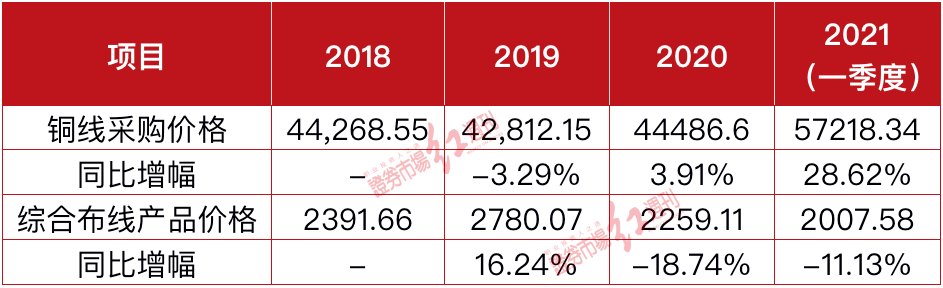

同样,在2018年至2021年1-3月期间,铜线的采购价格分别为44268.55元/吨、42812.15元/吨、44486.60元/吨、57218.34元/吨,其中,2019年同比下降了3.19%,2020年和2021年1~3月同比增长了3.91%和28.62%。根据综合布线产品数据电缆的销量和收入,计算可得各期销售单价分别为2391.66元/公里、2780.07元/公里、2259.11元/公里、2007.58元/公里,2019年同比上涨16.24%,而2020年和2021年1-3月则分别同比下降18.74%和11.13%。整体来看,其铜线采购价格变化与综合布线产品价格明显反向。

原材料采购价格和产品销售价格增减情况相反的异常情况,显然与公司在招股书中披露的产品定价模式并不吻合的,因为按照直销模式下的“成本加成定价模式”,在2020年公司主营业务成本增长17.10%,其相应公司的产品价格应该随成本增加而同比上涨的,可事实上,数据中心机柜产品价格涨幅不仅远小于成本上涨,而综合布线产品价格甚至还出现了下滑。若再进一步考虑到公司与部分客户签订了长期合同,提前锁定了部分数据电缆的销售价格事实,公司其他综合布线产品的整体价格下降幅度可能还会更大。

总之,公司原材料采购价格的变动与其主营产品价格的变动并不同步甚至反向的情况是值得警惕的,进而让人怀疑公司持续增长的营收和业绩是否真实,是否具有合理性。

高新技术资质让人质疑

那么,朗威股份的产品价格为何不依照定价模式随成本上升而上涨呢?

据招股书披露,除香江科技一直是公司第一大客户外,而其他前五大客户的销售收入忽高忽低,排名变化也较大,譬如2019年的第三、四、五名客户佳力图、维谛技术和特恩驰电缆在进入2020年后均从前五大客户名单中消失。或正是客户的不稳定,导致了公司为保障自己产品在市场销售中的性价比而不敢轻易提价。

当然,如果一家公司自身的研发水平高、产品质量过硬,在市场中供不应求,还是可能通过涨价来转嫁自己成本提升的压力,可就朗威股份而言,其研发水平似乎并不能保障公司的产品竞争力。据招股书披露,2018年~2020年,朗威股份的研发费用分别为1727.24万元、2050.43万元和2052.56万元,研发投入占营业收入的比例分别仅为2.87%、3.22%、2.87%,从占比来看,报告期内前三年数值均低于行业算术平均值的。

值得注意的是,作为一家高新技术企业,朗威股份的资质是否符合标准也是有一定疑点的。根据《高新技术企业认定管理办法》规定,高新技术企业从事研发和相关技术创新活动的科技人员应占企业当年职工总数的比例不低于10%,且近一年销售收入在2亿元以上的企业,其研究开发费用总额占同期销售收入总额的比例不低于3%。

可就朗威股份资质情况看,截至2021年3月31日,其拥有研发人员114人,占公司员工总数的比例仅为8.06%。此外,2018年和2020年的研发费用占比还都低于3%,如此情况就让人好奇,公司2020年的高新技术企业资质复审是如何通过的?

除了高新技术资质存在疑点外,公司研发人员的收入水平其实也是一言难尽的。据研发费用中的“人工费用”估算,2018年至2020年平均薪资分别为8.31万元、9.85万元、10.08万元,月平均薪酬分别为6925元、8208元和8400元。此外,朗威股份的核心技术人员宋云双2020年的薪资23.97万元,月平均薪酬2万元,且未持有公司股权。招股书中,公司表示,在薪酬方面,公司向核心技术人员提供了有竞争力的薪酬。事实上,这一表述并不具有说明力。

朗威股份在国内同行有3家公司,分别是深圳市图腾通讯科技有限公司、广州南盾通讯设备有限公司(以下简称“南盾通讯”)和威图电子机械技术(上海)有限公司(以下简称“威图电子”)。其中,从前程无忧招聘网站披露的公开信息来看,威图电子是一家外资企业,公司整体招聘薪资集中在1万~2万元,其中除销售岗位外,技术岗位的均在1.3万元以上;南盾通讯整体招聘薪酬也集中在1万~2万元,其中除销售岗位外,技术岗位的集中在1万元以上。

仅从公开的薪酬数据来看,朗威股份研发人员月平均工资与国内直接竞争对手威图电子和南盾通讯相比,其薪资待遇显然是不够高的,这与公司表述的拥有竞争力薪酬的说法显然反向的。在低薪之下,如果说一家公司的研发能力更为突出显然是很值得商榷的,而研发人员一旦因待遇问题出现离职,又会明显影响公司团队的稳定性,进而影响到公司产品的竞争力,对于这点显然是需要公司重视的。

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号