国庆节前后,A股市场资金出现了高低切换动作。前期热门的强势板块出现明显回调,而金融、养殖等低位板块显露出行情回暖迹象。

从经济领先指标社融存量同比增速来看,四季度经济整体仍然承压,另一方面美联储Taper在即,美债收益率快速抬升。伴随着市场风险偏好的回落,成交额也缩减不少。再从基金投资的角度,四季度配置或需要更加均衡,笔者建议关注低位行业指数基金的投资机会。

国庆节后A股缩量

年内低位板块走俏

9月A股市场先扬后抑,以周期为代表的强势板块行情极致演绎后,迎来阶段性调整。节前避险情绪影响下,A股成交额结束了连续两个多月的破万亿元;但节后市场并没有如期回暖,前期热门板块的日均成交额降幅较大,同时两融余额较9月高点明显回落,反映部分杠杆资金和趋势交易者离场。

统计近一个月申万一级行业涨跌幅可以发现,缩量市场下,资金逐步向低位板块倾斜。具体而言,近一个月涨跌幅前五位的分别为食品饮料、农林牧渔、休闲服务、医药生物和银行,集中在消费和金融板块(截至10月14日)。而跌幅靠前的是钢铁、有色、采掘、化工和建筑材料,基本上是年内涨幅较大、关注度较高的周期板块。

金融、消费中的多条赛道是上证50的主要权重板块,今年以来普遍表现不佳,由于年内连续下跌,估值水平相比年初普遍出现较大回落。市场选择通过上证50权重板块避险,这一变化其实反映出目前市场风险偏好不高,更多希望通过低估值板块进行防守。从另一个角度看,在进攻性板块不振的情况下,市场仍然能够维持小范围的活跃,让投资者关注度最高的上证综指维持在一个相对高位,也反映出市场内在的强势。

从基本面看,金融和消费板块各有基本面改善的预期。以金融为例,政策托底+宽信用预期下,银行有望加大信贷投放支持实体经济,支撑宏观经济保持平稳发展,利于资产质量的稳定。前期市场悲观预期下,银行板块承压,深度调整后的银行板块更具配置价值。保险股估值阶段性修复,主要因投资端预期改善。当前长期利率逐步趋稳,且各家久期缺口不断收窄,韧性增强,叠加近期华夏幸福债务重组计划等利好因素,推动投资端预期向好。

此外,养殖板块超跌反弹,据某券商统计,养殖板块股价周期炒作的启动,通常先于猪价反弹6~12个月。以当前节点看,7、8月能繁母猪存栏的环比下降,意味着此轮产能去化过程的开始。6~8月高能繁母猪存栏,将使得2022年上半年,国内生猪出栏量达到此轮产能扩张兑现的峰值。现阶段板块估值处在历史低位,投资性价比凸显。

三季报披露期来临意外不断

布局指基或可分散个股风险

当前进入三季报披露期,市场关注度较高。光大证券测算,预计三季度A股盈利仍有望略升,剔除基数效应后,预计三季度全部A股/全A非金融累计盈利复合增速分别为11.3%/23.0%。

从个股层面看,目前整体披露率不高,截至10月14日,约有40家公司发布三季报。其中,部分上市公司由于业绩不及预期,甚至出现连续跌停走势,投资个股面临一定爆雷风险。

不过从相关行业指数表现来看,走势相对平稳。一般而言,行业或主题指数基金跟踪的指数会包含20只以上的成分股,并且对单一个股的权重设置上限。对普通投资者来说,投资指数基金只需要把握行业或主题的景气度和发展前景。

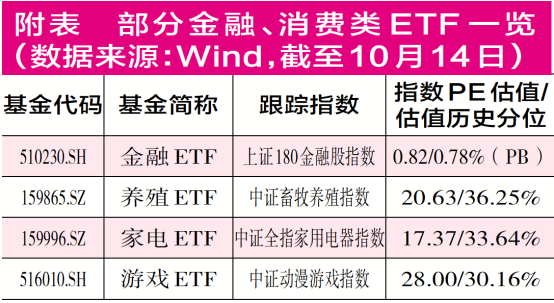

大金融角度,金融ETF跟踪的是上证180金融股指数,指数权重包含了53.2%的银行、29.8%的证券以及17.0%的保险。除了基本面有望改善的银行、保险,今年证券板块也有财富管理主题的催化,年内兴起的券结模式也有助于证券公司与基金公司深度合作,扩大基金的销售量和保有量。

消费板块内部,养殖、家电、游戏等消费板块的调整时间和幅度更为充分。养殖ETF跟踪中证畜牧养殖指数,目前PE估值20.63倍,位于历史36%分位;家电ETF跟踪中证全指家用电器指数,目前PE估值17.37倍,位于历史34%分位;游戏ETF跟踪中证全指家用电器指数,目前PE估值28倍,位于历史30%分位。■

(本文提及基金仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号