大盘不担心

在盈利增速下行周期中,宏观政策跨周期调节,无需对流动性产生太大的担忧。有机构认为,8月和9月发行节奏有所加快,这是宽信用政策加码的一个迹象。天风观点,社融增速回落最快的阶段应该已经过去,今年9、10月份大概率是年内低点,低点可能在10.1%附近。之后随着跨周期设计、季节性因素以及基数效应影响,社融增速会缓慢回升并维持震荡。接下来,研判指数能否产生新一轮上攻的条件在于社融及M1、M2能否出现拐点。

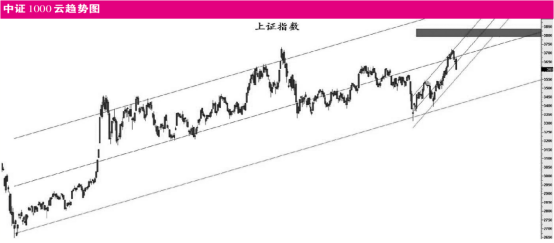

上证指数短期的回撤属于修复乖离,而决定能否二次冲顶的关键还是要看这里的支撑力度,如果回撤太深,那么短期多头就较难反击了。通过回归通道来看,这是从去年3月份的疫情底之后生成的回归通道,如果按照这个通道中轴的斜率运行,那么到12月还有机会到3800点之上。另一个回归通道是自7月28日以来形成的,如果这次回撤能维持在通道下轨之上,那么在10月就可能完成第二次冲顶后的新高——3800点之上。当然,这个目标可以不依赖与货币及信用条件,仅靠情绪和量能就可以,但若想拓展更大的空间,那么则需要出现信用的拐点来支撑。

通过大盘指数来看,近期的周期价值风格基于中报盈利驱动,主要贡献了指数行情,而消费和科技成长则回撤较大。从结构性和风格轮动的角度来看,市场完成第一段回撤后,科技股和消费股反而容易表现。尤其是在增速下行和内需相对不及预期的背景下,偏逆周期的科技成长更容易获得相对收益。关于大小风格方面,自2月以来,中证1000和国证2000最强,尤其是后者代表了小市值风格。以“专精特新”为代表的中小优质成长股在盈利、估值以及竞争优势上,都体现了较好的成长动能。所以,中小市值风格在中长期继续看好。科创板在盈利增速、研发支出等方面最好,在三季报和年报中应该还是保持领先优势,经过这次阶段性回撤,从中期配置的视角,这里的胜率和赔率都很高。很可能,这里是三季报和年报之前的一次黄金坑。

关注三季报盈利驱动机会

这波上涨以来,虽然累积了充沛的量能,但流动性驱动的特征并不显著,拔估值也仅是在主流热门赛道中,因为市场没有系统性行情,主要是由中报盈利驱动。接下来,重点还是以盈利驱动为核心,去寻找三季报维持高增,尤其是Q3较Q2能维持环比高增的。三季报维持高增的大多还是集中在上游资源股中,所以它们有阶段性的回撤,那么还有一次做多机会。但收益弹性更大的应该来自于预期差大或者近期累计涨幅不大甚至下跌的个股和细分赛道中,这些或是Q3盈利边际改善较大的。自上而下挖掘可能难度较大,需要结合“双重动量”策略和盈利飘移策略的自下而上策略相对容易些,所以在三季报预报、快报密集期要做好准备。

处于成长加速期的概念以新能源车为首,虽然8月汽车总体产销延续下降趋势,但新能源车保持强势增长,渗透率持续提升,自主品牌发力崛起。这意味着新能源产业链中部分细分赛道和公司会在三季报维持同比及环比高增。后续随着芯片影响逐步改善,加之旺季来临、补库存趋势将显现,新能源车中下游有回升趋势。新能源车加速渗透,车规级IGBT及电驱系统需求将大幅提升,而智能驾驶相关的传感器及芯片、域控制器需求增加,执行层线控制动等逐步渗透,智能座舱渗透率也将进一步提升。电驱动系统、热管理等具备高技术壁垒,电驱动系统是新能源汽车的核心系统,单车价值量超万元。近期《边学边做》中的恒帅股份就是通过自下而上“双重动量”和盈利驱动策略捕获的,当时在资源股霸占双重动量榜时,它是少有的双重动量穿越。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号