沪深两市日成交额已经连续40余个交易日过万亿,股票投资者截至6月底数量已达到1.89亿,同时,北京证券交易所官宣成立。本周五,财政部最新消息,前8月证券交易印花税1990亿元,同比增长39.5%。这些对于券商股无论短期还是长期都是利好消息。

券商股价背离基本面

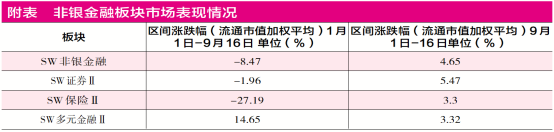

不过,在非银金融中,券商板块今年以来的表现不佳(见附表)。今年以来截至9月16日,证券板块涨幅为-1.96%。实际上,9月1日-16日(北交所官宣以来)证券板块涨幅对冲了之前板块的大幅回撤。剔除年内上市的财达证券,申万宏源、广发证券、长城证券、第一创业、东方证券、东方财富9月1日-16日均涨超10%。相比这些券商股,更多的券商股等待价值修复。

据中证协半年度经营数据显示,139家证券公司经营数据整体向好,主营业务收入占比较大的细项中,代理买卖证券净收入达580.4亿(同比增10.95%),承销与保荐净收入267.81亿(同比增21.13%),利息净收入308.54亿(同比增11.93%),资管净收入144.68亿(基本持平),而证券投资收益697.88亿元(略有下降)。从40家上市券商中报来看,也印证了这点,经纪、资管、投行、信用分别同比增长了10.8%、37.9%、26.3%、20.8%。

配置时机良好

从中报披露信息来看,大小券商之间已经呈现出差异化的战略和发展路径:

一是,头部券商营收增速及净利润增速保持平稳。前三甲营业收入均超200亿,无论是营收还是净利增速,中信、海通、国泰君安均超30%,扣除非经常性损益后的净利增速也均超过25%,大而强成为其共同特点。中小券商则“大开大合”,中原、太平洋归母净利增速为642%、160%,但也有接近10家中小券商净利润负增长。

二是,财富管理驱动业绩增长。头部券商具备先发优势,拓展客户规模、完善服务成为重要抓手。例如,中信证券,客户数量累计超1140万户,托管客户资产规模合计人民币9.7万亿元(增44.78%),600万元以上资产的高净值客户约3.1万户,资产规模约为1.4万亿元;国泰君安的投顾业务服务客户人数超11万人,客户资产规模超46亿元,金融产品销售收入同比增长近5倍,占经纪业务收入比例迅速提升至12%。高净值客户规模和服务的不断提升,成为其后续开展财富管理的基础。

三是,全方位与特色业务的模式区别。头部券商大多坚持业务全牌照、国际化等全方位发展模式。例如,中信证券IPO与再融资主承销金融市场份额占比分别为17.88%和18.14%,均位列市场第一;中金公司在跨境业务方面,上半年主承销港美股IPO规模32.22亿美元,再融资27.63亿美元,均同比增长200%以上。中型券商中,特色业务突出的券商亦有亮点。东方证券资产管理业务净收入18.75亿元,同比增长68.32%,排名行业第一,还通过东证资管参股汇添富基金布局大资产管理业务,取得了优异的业绩,近7年、5年股票投资主动管理收益率均排名行业首位。

券商板块脉冲式的行情已经被激活,稳定的业绩表现、竞争优势明显的券商得到资金的认同,东方证券、广发证券、东方财富等纷纷创出阶段性新高。站在当前时点往后看,居民配置需求、北交所的成立等均长期利多券商投行、经纪、财富管理类业务,而行业本身的净利增速、ROE呈现修复与上行,估值、券商公募的配置比例还处于较低的水平,现在仍然是行业配置的好时机。从投资机会上看,除了券商ETF之外,全方位稳定发展的头部券商,特色竞争优势的中小券商,参控股公募基金等特征,也是后续可以关注的结构性机会。■

(本文提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号