证券市场周刊 作者 | 刘杰

近期发布招股书的常州聚和新材料股份有限公司(以下简称“聚和股份”)报告期内,业绩实现飞速增长,其中,2019年、2020年,其营收增速分别高达310.50%、179.94%,净利润增速则分别高达1318.92%、75.63%。快速增长之下,其营收规模从2018年的2.18亿元增至2020年的25.03亿元,成长速度极其惊人。

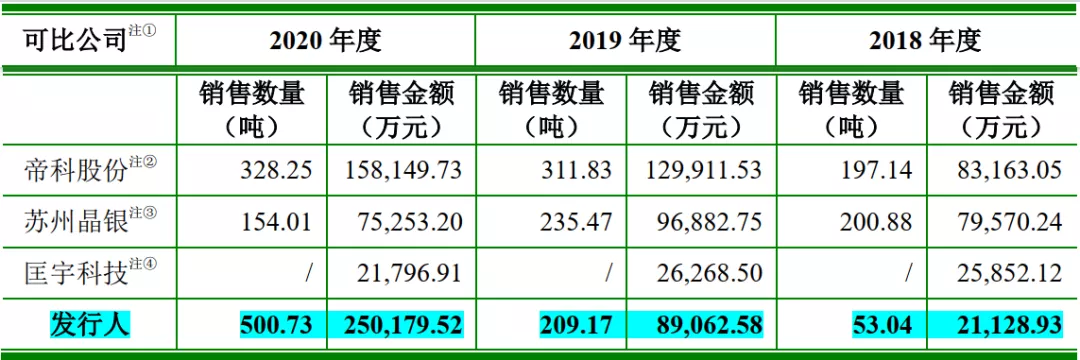

随着聚和股份营收激增,其市场份额迅速扩大,此前,在光伏银浆市场中,帝科股份、苏州晶银的市场份额稳居前列,但到了2020年,聚和股份化身“黑马”反超同行企业坐上销量冠军的宝座(具体数据见表1)。其也从一家名不见经传的企业,成长为国内银浆销售数量居于首位的龙头公司。令人好奇的是,聚和股份是如何做到在短期内实现市场份额反超同行业头部公司的呢?

表1: 同行业可比公司市场销售情况

近九成专利来自外购

聚和股份拟申请在科创板上市,因此其产品的“科技含量”就成了一个比较重要的参考指标,而发明专利数量往往是企业研发成果的重要表现,能在一定程度上反映企业产品的“科技含量。

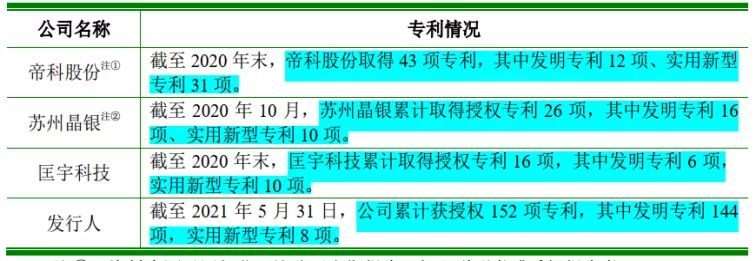

据招股书披露,截至2021年5月31日,聚和股份拥有授权专利152项,其中发明专利144项,实用新型专利8项。同行业可比公司中,帝科股份、苏州晶银、匡宇科技分别拥有43项、26项、16项授权专利(详见表2),从专利数量规模上来看,聚和股份远超同行业公司。

表2 同行业可比公司专利权情况

但《证券市场周刊》作者进一步查看,发现聚和股份专利权大部分来自于收购。据招股书显示,2020年12月4日,聚和股份与三星SDI、无锡三星签署了《资产购买协议》,其以800万美元价格购买与光伏银浆生产相关的设备及境内外专利或专利申请权、非专利技术及交叉许可协议等无形资产。截至2021年5月31 日,其已完成46项境内发明专利、89项境外发明专利的权利人变更登记手续。

上述情况意味着,聚和股份大部分专利其实是依靠外购得来,而非自主研发,上述外购专利权合计数量为135项,占其当前专利数量总额的比重高达89%。事实上,聚和股份自主研发原始取得的专利仅16项,其中发明专利仅8项。

市场份额短期内超越行业头部公司之谜

从专利获取时间来看,聚和股份与交易对手在2020年12月签署相关协议,2021年5月完成专利权的变更登记。这表明在完成上述专利权变更之前,其仅拥有16项专利,彼时专利权的数量要远少于帝科股份和苏州晶银。

虽然如此,不过,2019年、2020年期间其产品的售价却相对较高,超过了帝科股份、苏州晶银,分别高出两家可比公司售价平均值的2.84%、2.97%(详细见下表3)。

表3 同行业可比公司产品销售价格情况(单位:元/KG)

通常情况下,下游客户采购产品会考虑产品的性价比、品牌以及双方的合作期限等诸多综合因素,而聚和股份产品价格比同行业公司高,那么其产品与其他公司相较,应当存在较大优势才能取得更高的市场份额。

进一步来看,在2018年时,聚和股份的市场份额较低,其银浆销售数量为53.04吨,而彼时帝科股份、苏州晶银银浆销售数量分别为197.14吨、200.88吨,相较而言,聚和股份彼时远被前述公司甩在其后。市场份额相对较低的聚和股份若要打开市场,提高品牌知名度,必要的品牌推广应该是少不了的,但奇怪的是,聚和股份销售费用中并没有相关的推广费用。

《证券市场周刊》在此前发布的《聚和股份“造血”不足 资金链堪忧 营收及销售费用真实性存疑》一文中提到,其销售费用的构成与同行业公司存在很大不同,以2020年为例,其销售费用仅包括职工薪酬、股份支付、样品及检测费、业务招待费、差旅费五项,而其可比公司帝科股份、苏州晶银、匡宇科技销售费用中包含的广告宣传费、业务推广费、营销性支出等费用,均未在聚和股份销售费用中出现,这让人很难理解。

据招股书显示,2019年至2020年期间,聚和股份前五大客户较2018年时发生巨变,上述期间,前五大客户名单中,仅东方日升在2018年前五大客户名单中出现,其余大客户均为新增客户。若聚和股份不是依靠品牌推广获得的新增大客户订单,那其产品优势又体现在哪里呢?

令人疑惑的是,聚和股份虽然在招股书中声称其产品具有竞争优势,表示其产品结构丰富,但是对于自身产品性能方面的具体情况却介绍不多。且据兴业证券的研究报告显示,光伏银浆的生产壁垒主要包括高分子焊接技术与超细银粉的制备,不过聚和股份在招股书中对该两方面的技术先进性描述也甚少。

正如上文所述,资产购买前,聚和股份专利权数量少于同行业企业,其又未投入资金进行市场推广,可是其产品销售价格却高于同行业,那么其在招股书中理应对此进行解释,但从其招股书中并未找到答案,那么,其短期内市场份额大幅超越同行业头部公司的合理性就值得斟酌了。

此外,《证券市场周刊》此前发布的《聚和股份“造血”不足 资金链堪忧 营收及销售费用真实性存疑》一文中,核算了聚和股份营业收入与现金流及经营性债权间的勾稽关系,发现其中存在巨额勾稽差异,如果结合上文来看,则聚和股份营收飞速增长的真实性还有待商榷。

相关阅读:聚和股份“造血”不足,资金链堪忧,营收及销售费用真实性存疑

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号