证券市场周刊 作者 | 齐永超

二季度以来,机构对芯片公司的调研力度显著增加,有芯片公司直言,“中国半导体市场处于历史最好时期”。

据了解,芯片行业的景气度在全球供需格局不断变化中还在持续提升,芯片设计、制造以及芯片全产业链的IDM头部公司要么股价持续创新高,要么在近期大幅领跑市场。随着本土芯片公司不断成长,它们或许更加具备弱周期和高成长属性。在这个过程中,芯片股投资机会或遍布全产业链。

高毅、高瓴等机构二季度密集调研芯片公司

芯片板块领涨市场

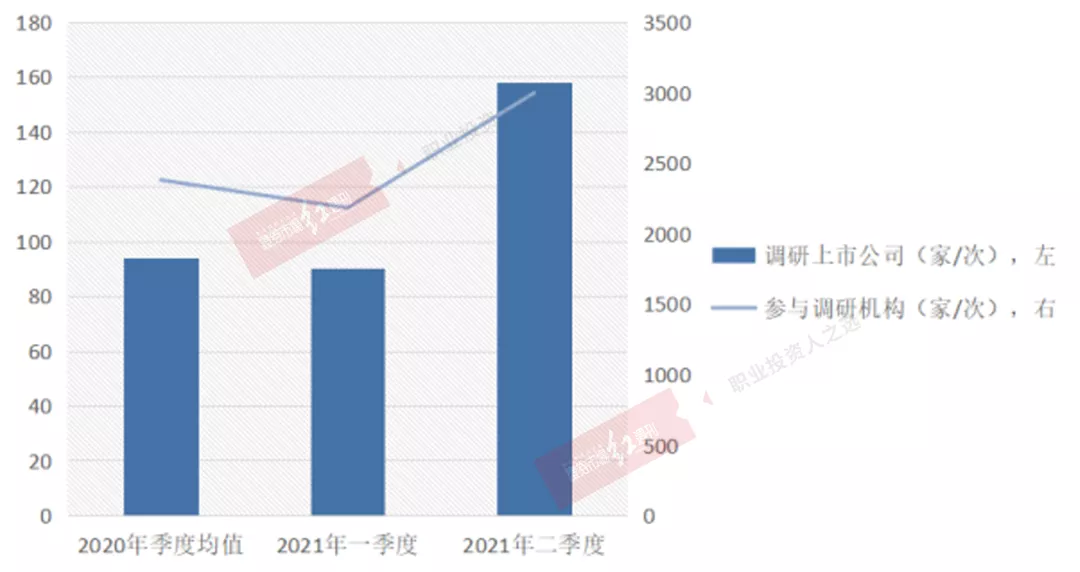

据Wind数据统计显示,今年一季度,两市共有90家/次芯片公司获得机构调研,参与调研的机构(包括公募、私募、券商以及QFII等)为2181家/次。二季度以来(截至6月21日,下同),机构调研芯片公司上升至158家/次,参与调研的机构也增至2998家/次机构。对比去年全年来看,共有9517家/次机构参与调研了377家/次芯片公司,如果以单季度平均数值来看,去年平均每个季度有2379家/次机构参与调研94家/次芯片公司。对比来看,二季度以来,机构调研的芯片公司以及参与调研的机构家数均显著增加。(见图1)

图1 机构调研芯片公司数据

数据来源:Wind 2021年二季度为截至6月21日数据

事实上,不少头部机构在二季度增加了对芯片股调研,如高毅、高瓴等。据不完全统计显示,高毅在二季度以来共参与了8家/次芯片公司的调研,如澜起科技、寒武纪-U、富瀚微、纳思达、晶盛机电等。其在今年一季度仅调研了一家芯片公司,而去年全年调研的芯片公司仅为5家/次。同样,高瓴也在二季度增加了对芯片公司的调研力度,二季度调研了4家/次芯片公司,相比今年一季度(1家)、去年全年(2家)调研的芯片公司均有增加。(见表1)

表1 机构参与调研的芯片公司(部分)

数据来源:Wind

整体而言,多家芯片公司获得机构密集关注,如兆易创新、华峰测控、澜起科技、明微电子、华润微、中微公司等公司,均获得超过100家机构调研。从调研频次来看,中颖电子、澜起科技、芯原股份-U、富信科技、中晶科技、华润微、北京君正、敏芯股份、晶盛机电、纳思达、赛微电子等均获得5次以及以上调研,其中中颖电子获得机构调研次数最多,达到了11次。

若结合二级市场表现来看,机构密集调研的芯片股显著领跑。据一组统计数据显示,机构调研最多的前40只个股,二季度以来平均涨幅为48.31%,显著跑赢同期大市。其中,富满电子、明微电子、乐鑫科技、全志科技涨幅均超过100%,中颖电子、晶丰明源、晶盛机电、卓胜微、紫光国微等超过20只股涨幅在30~100%。(见表2)

表2 二季度以来,机构调研的芯片股(部分)

数据来源:Wind

机构调研关注三点:

产品涨价、产能与行业景气度

在产能紧俏、下游需求增加等背景下,芯片行业整体处于景气周期。机构调研芯片公司增加,与景气度不无关联。《证券市场周刊》作者注意到,从机构二季度以来调研芯片公司的内容来看,涨价、产能与芯片行业景气度等成为焦点。

事实上,受市场需求高速增长、原材料涨价等多重因素影响,芯片公司已掀起密集提价潮。如兆易创新在4月底接受机构调研时表示,“MCU(微控制单元)是从2021年1月1日开始第一次涨价,2021年4月1日再次调涨价格。2021年毛利率在涨价趋势下会保持上升趋势。”另外,富瀚微在6月上旬接受机构调研时表示,“整个行业面临原材料成本上涨的情况,为维持毛利率稳定,公司对各产品线价格有不同程度调整。”中颖电子在6月上旬受机构调研时表示,“在产业产能供应不足的大背景下,公司因应供应商涨价,为了取得更多晶圆产能,都会适当向下游传导成本的上升。公司大部分产品从2021年1月1日起提过价,调价主要

据天风证券指出,已有超过30家半导体企业在2021Q2调涨产品价格。而自2020年Q3以来,半导体行业热度居高不下,公司纷纷上调产品价格。其认为,“集体涨价表明半导体需求正达到前所未有的高度。”

在全球“缺芯”背景下,芯片公司的产能同样是机构的重点关注问题,但整体而言,芯片公司供应链整体保持稳定。

如兆易创新在4月中旬受到机构调研时表示,“公司现在的产品已经很多元化,多元化带来的是整体的稳定性。”另据其表示,“紧张周期过后,产业链的上下游都会得到缓解,可能我们向下游会降价,但我们的上游也会给我们降价,这是整个供应链的传导。另一方面,目前的供需紧张是全球性的紧张,这个周期过后,整个大陆的供应链体系还是会受益的,更多去满足国内需求的还是大陆的供应链体系,从这个角度看还是一个整体利好的环境,也会让毛利率相对的平稳。”乐鑫科技在5月上旬表示,由于在2020年下半年就已经开始积极备货,因此目前芯片的供货交期仅略有延长。事先安排的库存计划缓冲了目前芯片供应紧张的问题。

事实上,在缺芯、涨价背景下,芯片上市公司二级市场已经创出近10年新高。据Wind半导体产品与半导体设备行业指数显示,6月21日,该指数报收4470.18点,创2010年以来新高,相较于一季度末的3449.73点上涨30%。若相较于2019年初期低点(1222.38点)涨幅则达2.6倍。(见图2)

图2 Wind行业指数:半导体产品与半导体设备

数据来源:Wind

有上市公司直言,“中国的半导体市场处于历史最好时期”。如芯源微,在4月中旬机构对其调研中,对于半导体行业的发展前景,芯源微表示, “当前中国的半导体市场处于历史最好时期,是黄金窗口期,主要有三个原因:第一是5G应用、人工智能、云计算等终端市场的拉动;第二是由于中美贸易争端导致的供应链回归和国产化替代需求;第三是由于疫情刺激形成的新的工作、生活模式和生态环境,这三个因素叠加,使这个黄金期至少会持续三到五年。”另外,芯源微表示,国内的半导体设备行业应该抓住这个黄金窗口期,“提升核心竞争力,扩大产品的应用领域,迅速地做大、做强”。

《证券市场周刊》作者采访的某职业投资人表示,未来几年,芯片设计、制造/IDM、封测以及设备、材料等相关龙头均存在较好投资机会。

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号