5月底QDII额度再度扩容,公募以542亿美元的额度在各类机构中居首。与此同时,今年以来QDII发行创9年以来新高,其收益率也是稳步走高。随着国内投资者对香港及海外市场配置需求提升、投资品种不断丰富,“出海”基金迎来了发展窗口。

小规模选股能力强的品类有相对优势

目前在QDII中,规模和产品数量占比最高的还是重点配置港股市场以及兼顾港股和美股中概股的基金。近一月南下资金持续踊跃加仓医药、消费、科技等新经济领域个股,港股呈现较强韧性,板块方面以医疗保健、原材料持续两个月领涨,以美团为首的科技股在遭遇反垄断调查冲击后呈触底反弹迹象。

因此部分长期配置互联网科技、医药、消费等领域的产品,在波动加大的市场环境下大多获得正收益。以华宝致远为例,细分行业方面,相对看好新兴消费品及零售商、医疗器械、创新药等未来3~5年具备长期成长属性的子行业。从组合结构上看,短期为基金提供弹性的标的主要有微创医疗和海丰国际。

整体看,港股市场个股分化极大。有些优质龙头在前期被错杀,或者跟随市场风格切换有资金外流的情况。所以可能在未来几个月会有一些新的风格切换的点,前期超涨的部分大宗商品的股票,股价已经透支较多,或许会进入顶部徘徊和回调的过程。反而那些前期被抛售较多、回调也较大的成长股,基本面在中长期可见度较高,因此基金可以挖掘一些小市值标的。实际上,对于没有纳入港股通的中小型股票的覆盖,正是QDII相比沪港深基金的优势。

以南方香港优选为例,基金整体规模不过5亿,从投资策略上看,正因为规模较小,基金的投资也非常灵活,其今年以来的相对表现主要来自于前期布局的中国海洋石油、一季度低位布局的信义光能等周期股,除了这类价值重估的机会,基金也围绕着港股市场独具特色的新经济板块进行个股筛选,今年以来相继重仓了卓越商企服务、猫眼娱乐等个股。

另外,中概股回归的趋势已经趋于明朗,预计接下来还有更多的优质互联网、新经济中概股回归。除此以外,得益于港交所改革,众多优质的新消费、创新药和互联网公司登陆香港市场进行首次上市,投研团队可以更好地把握处于早期成长阶段的公司,部分小规模的QDII也能够更好地分享到其中的打新收益。

震荡市跨市场配置重要性显现

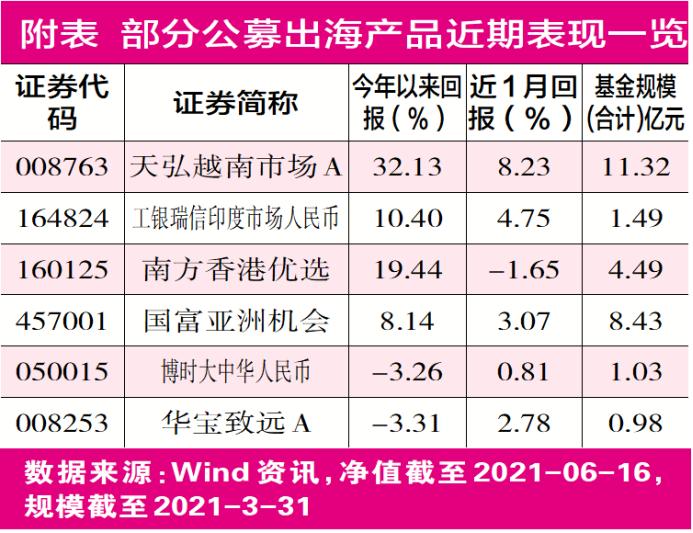

当前市场对未来联储货币政策的解读不一,全球资产配置逐渐会成为国内投资者分散政策风险、获得稳定收益的一种方式。近年来,公募覆盖的海外市场越来越多,除了投资日本、德国、法国等地产品,印度、越南等新兴市场也逐渐有相关产品覆盖。实际上全球投资者也有这样的投资趋势,5月以来越南、印度的单一市场基金业绩居前,对应的天弘越南市场和工银瑞信印度市场涨幅分别达到14.18%和7.89%。

天弘越南市场今年以来的涨幅已经达到32.13%,并不断创下历史新高;从投资角度看,基金主要跟踪越南VN30指数,目前VN30滚动市盈率为17.6倍,处于过去5年均值向上1个标准差,而在2018年高点时,这个估值水平约为20X。也就是说,尽管指数点位创历史新高,但是估值未同步,这是因为今年上市公司的盈利在持续增长,一致预期显示VN30的平均ROE约为20%,盈利水平接近标普500指数。

但是,隐忧同样存在。可以预见的是,随着净值上行,已有不少投资者关注到越南的投资价值,但是实际上部分越南企业的海外投资者占比已经较高,部分因为外资持股比例上限而无法买入的资产敞口只能通过主动管理来投资,那么必然会导致净值偏离。

海外投资一直是高收益和分散风险的首选,笔者不建议全盘持有;可以在自己能承受的范围内,进行一定比例的配置。考虑到多数投资者对于海外市场的了解程度低,直接配置底层资产的难度大,经过基金公司设计并由专业基金经理管理的基金产品能够让投资者少走弯路。不同经济体所处发展阶段不同,整体的经济增速和资源优势也各不相同,投资者在资产配置时进行地区分散,可以增加组合收益的多样性。■

(文中提及个股仅做举例。不做买入或卖出推荐)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号