发行概览:公司本次公开发行股票募集资金扣除发行费用后的净额将用于以下项目:骨科植入产品扩产项目、研发中心建设项目、营销网络建设项目。

基本面介绍:公司的主营业务为骨科医疗器械的研发、生产和销售,主要产品包括骨科植入医疗器械以及骨科手术器械。在骨科植入医疗器械领域,公司是国内产品种类齐全、规模领先、具有市场竞争力的企业之一。公司是国内首批进入高端植入骨科医疗器械领域的厂商之一,始终以技术和产品为导向,专注于骨科植入医疗器械的创新与研发,不断保持产品的更新迭代。截至2021年5月12日,公司及子公司拥有第I类产品备案凭证191项,第Ⅱ类医疗器械产品注册证10项,第Ⅲ类医疗器械产品注册证81项,产品线已全面覆盖脊柱、创伤、关节及运动医学等各骨科植入医疗器械细分领域,公司各类产品组合已充分应用于各类骨科疾病的治疗,有效满足了多样化的临床需求,是国内产品线最完善的骨科植入医疗器械厂商之一。

核心竞争力:近年来,由于市场需求扩大、上游行业技术水平提升、政府政策支持等因素促进,部分国内企业开始在前期积累的基础上不断加大在新产品研发、产品质量控制和品牌建设等方面的投入,在提升产品质量的同时保持了在价格方面的相对优势,逐渐缩小了与外国企业之间的差距。基于我国骨科医疗器械的行业集中度不高,大型跨国公司通过兼并收购的方式进行整合。近几年来,强生、史塞克、美敦力等公司加大了对我国骨科医疗器械企业的收购力度,以期扩大在我国骨科医疗器械市场的影响力和市场份额。强生于2012年正式收购创伤骨科厂商辛迪思,2013年初强生和辛迪思在中国的子公司整合完毕,这一收购大大稳固强生在全球及中国市场的地位;美敦力于2012年收购中国康辉医疗、史赛克于2013年收购中国创生医疗,康辉医疗和创生医疗均为当时中国主要的骨科医疗器械生产企业,通过这两个收购案,美敦力和史赛克在中国市场的份额得到了较高提升。

募投项目匹配性:骨科植入产品扩产项目主要系提升公司现有的脊柱类、创伤类、关节类骨科植入医疗器械产品线的生产能力,公司核心技术均已广泛应用于本项目扩产的系列产品中。研发中心建设项目主要系依托公司在骨科植入医疗器械领域的核心技术、丰富的研发经验搭建多功能研发技术平台,对现有产品线进行优化、升级并进行有效补充,填补部分骨科医疗器械的国产空白,以更好地满足骨科疾病治疗中多样化的临床需求,提高临床手术治疗的效果。

风险因素:发行人从港股上市公司威高股份(01066.HK)分拆上市的相关风险、技术风险、经营风险、内控风险、财务风险、法律风险、发行失败风险、其他风险。

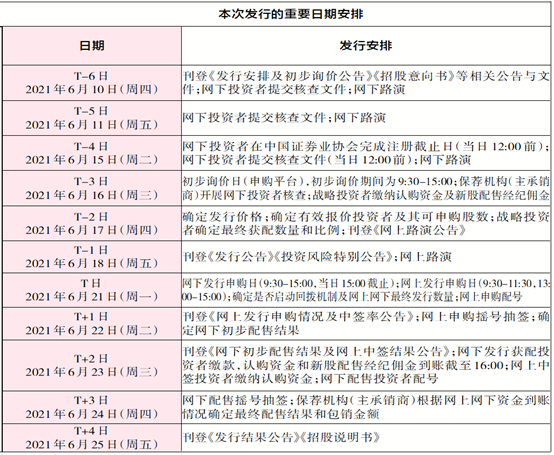

(数据截至6月18日)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号