证券市场周刊 作者 | 周月明

在《证券市场周刊》发表的《天微电子营业收入缺乏数据支撑,大股东占用资金股权转让存蹊跷》文章中,作者对在科创板提交IPO注册的天微电子提出了质疑,指出该公司不仅存在营业收入缺乏数据支撑疑点,且该公司的大股东占用资金进行股权转让的行为也很蹊跷,其实,除了此前已经报道的问题,若继续查看其具体经营情况,还可看到该公司的采购数据同样是有异常的,而这一异常同样发生在业绩爆发的2019年。

研发投入“垫底”

经营上过度依靠“金主爸爸”存危机

2017年至2020年,天微电子营业收入分别实现了2421.14万元、4252.53万元、1.52亿元、2.35亿元,仅从数据来看,公司营收规模自2019年以来迎来爆发式增长,2019年、2020年分别同比增长了256%和55%。从原因来看,是与公司2018年成功中标了军方的灭火抑爆系统订单有关。

招股说明书披露,2017年至2020年,公司来自于统一招标获取军方订单的收入分别为0万元、2232.81万元、1.32亿元和2.08亿元,分别占营收比例的0%、52.56%、87.46%和89.08%。其中,中国兵器工业集团有限公司及下属各单位成为其最重要的客户很关键,公司在2018年至2020年对其销售额占总营收比例的58.85%、80.26%和 88.92%。

如此情况说明,有一个好的“金主爸爸”对天微电子来说是非常重要的,但反过来也存在另一个问题,即大客户依赖问题,大客户贡献占比过高在一定程度上意味着公司在某些方面处于弱势,比如在资金链的把控上,天微电子在回款上就处于相对弱势地位,其应收账款占比在持续走高。招股书披露,2019年和2020年,天微电子应收款项分别达到6073万元和1.49亿元,占营收比例为40%和63%。

应收账款持续增长,说明公司有大量的经营性资金被客户占用,这在一定程度会影响到公司在其他方面的预算,比如在研发投入就有一定影响。招股书披露,和同行业可比公司相比,天微电子的研发投入一直处于垫底的位置,2018年至2020年,天微电子研发费用分别仅有384万元、656万元和997万元,占营收比例的9%、4.33%、4.25%,占营收比例一路下行。在同期,同业可比公司的研发占比均值分别为11.75%、12.12%和10.69%,特别是在2019年营收大增之下,天微电子的研发投入占比反而出现了大幅萎缩。

作为一家冲刺科创板的军工科研生产企业,研发投入的持续萎缩让其是否具备核心竞争力就要打个大大问号了,要知道若研发不足,则其在同业竞争中的核心优势也会下滑的,这在一定程度能否让其长期中标“金主爸爸”中国兵器工业集团的订单存在了不确定性。

此外,若查看公司结构可发现,天微电子的产品也是非常单一的,主要收入来源就是军用灭火抑爆系统产品,而该市场空间又相对较小,进而在一定程度上也抑止业绩增长空间。公司在招股书中表示,“如果公司在未来不能提升自身产品的性能,扩展其他客户,公司的业绩增长将会受到军方订单金额的严重制约。”如此情况下,再结合公司研发投入情况,若大客户选择更具竞争力的公司,则公司近两年看起来持续增长的营收或很难持续。

两家子公司的筹款存疑问

除了大客户回款慢,变相占用公司经营资金外,《证券市场周刊》作者还在此前发表的文章中提到了公司实控人也曾占用公司资金约700万元。这些情况都在一定程度上影响了公司的资金周转,而关于这点从其子公司的一些情况也能看出一些端倪。

天微电子共有两家子公司,其中一家金色天微成立于2004年10月22日,注册资本139万元。据天眼查APP显示,2020年4月17日,天微电子将持有的金色天微所有股权质押给成都银行股份有限公司琴台支行去申请贷款。天微电子的另一家子公司成都天微也出现借款情况,据招股说明书披露,2018年,天微电子与中国银行成都双流分行和成都银行琴台路支行分别签署了流动资金贷款协议,分别贷款3500万元(长期借款)和500万元(短期借款)。为快速使用贷款资金,公司将上述贷款中的3225.90万元陆续转至供应商成都市信陇精密机械制造有限公司,而成都市信陇精密机械制造有限公司又将该3225.90万元陆续转回至全资子公司成都天微。

一边是大股东、大客户“占用资金”,一边又是利用旗下子公司“拼命筹款”,由此可见天微电子资金链的紧张情况。值得注意的是,这两家子公司筹款都有一些疑问的,比如金色天微,招股书就显示,截至2020年12月31日,该公司总资产为184.24万元,净资产为-40.48万元,2020年净利润亏损19.96万元。在这样的资产情况下,该公司是如何通过质押方式获得贷款的?

此外,另一家子公司成都天微,据招股书称目前暂未开展具体经营业务,那么其在2018年又为何需要贷款3225万元,而这笔贷款最终用到了哪儿同样令人好奇。而且需要注意的是,这笔资金当时是通过与公司关系亲密的供应商转贷而来的,这其中是否存在利益输送问题是值得探讨的。

2019年采购数据有异常

另外,《证券市场周刊》作者在查看天微电子相关采购数据时,也发现了一些疑问之处。

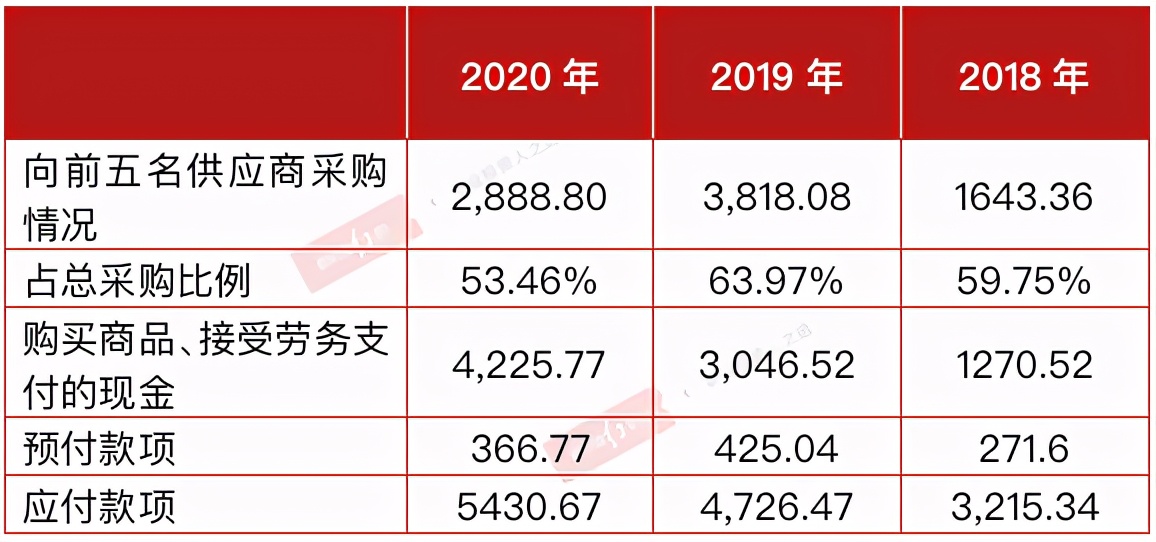

据天微电子招股说明书,公司在2019年和2020年向前五大供应商分别合计采购了3818万元和2888.8万元,占总采购比例的63.97%和53.46%,由此推算这两年采购总额分别为5968.55万元和5403.67万元。

在同年的现金流量表中,公司“购买商品、接受劳务支付的现金”分别为3046.5万元和4225.78万元,剔除当年预付款项新增加的153万元和-58万元的影响,与采购相关的现金支出分别为2893万元和4284万元。

若先不考虑采购的增值税率影响,可发现2019年和2020年未含税的采购比现金支出分别多出了3075万元和1119万元,理论上,当年的应付款项应至少新增这些金额。

可事实上,查看天微电子招股说明书可发现,2019年和2020年的应付款项分别为4726万元和5430万元,比上一年新增金额分别为1511万元和704万元,这一结果比理论新增金额分别少了1564万元和415万元,而且这还是在未考虑增值税率的情况下,若考虑进增值税率,与理论金额差异还会更大。那么,这些异常采购数据是如何产生的呢?

附表 采购相关数据(单位:万元)

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号