证券市场周刊 特约 | 木槿

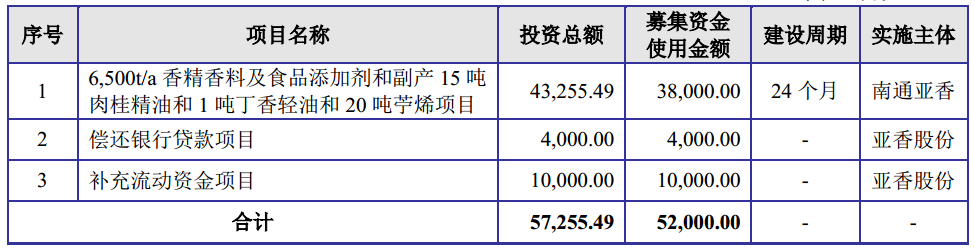

昆山亚香香料股份有限公司(以下简称“亚香股份”)创业板上市在即,其此次拟募集的5.2亿元资金中,除了3.8亿元用于香料扩产项目外,剩余的资金中,有4000万元用于偿还银行贷款,1亿元补充企业流动资金,其对资金的强烈渴求由此可见一斑。

表1:募集资金项目情况(单位:万元)

然而,据招股书显示,报告期内(2017年至2020年上半年)该公司曾于2018年度进行过一次现金分红,分红额度为2500万元,而保荐机构签署首份招股说明书的时间为2019年6月4日,也就是说,该公司曾赶在递交招股书申请前夕进行紧急分红。

企业如果有充裕的资金,给股东们分红理所应当,然而,问题在于分红过后,2019年该公司就增加了1.25亿元的短期借款和3.38亿元的长期借款,说明公司本身并没有钱,企业自己都在负债度日。这种情况下公司还要大把分红,大股东倒是落袋为安了,如今却要借助IPO募资手段来偿还高额银行贷款,这着实有些说不过去。

事实上,关于亚香股份资金不足的问题,可谓是“冰冻三尺非一日之寒”,亚香股份现金流紧张与其自身“造血”能力不足也有着直接关系,而应收与存货双双高企也严重影响着企业的流动性,再加上依赖境外市场带来的风险越来越高,亚香股份发展情况令人担忧。

应收与存货双双高企

企业造血能力不足

招股书显示,亚香股份报告期内实现的营业收入分别为3.70亿元、4.49亿元、5.11亿元和2.73亿元,同一时期的应收账款账面价值分别为1.11亿元、0.97亿元、1.27亿元和1.34亿元,除2018年之外应收金额均已超过亿元。

表2:存货周转率、应收账款周转率与同行业上市公司比较情况

同时,招股书披露的报告期内应收账款周转率分别为3.46、4.05、4.33和1.98,该公司以华宝股份、爱普股份、金禾实业、新和成、华业香料、科思股份六家上市公司作为对标,而同行业应收账款周转率平均值分别为9.88、9.23、8.19和3.71,亚香股份的应收账款周转率远低于同行业上市公司平均水平。

正常情况下,企业应收账款增速不应当超过营业收入,否则,就存在企业为了快速增收而放宽信用政策大幅赊销产品的可能。然而,2019年亚香股份的营业收入增长率为13.78%,应收账款的增长率却高达31.49%,远远高于营收增长率,因此不排除其以赊销促营收的可能。

而应收账款的快速增加,不仅意味着企业大量资金被下游客户挤占,影响企业流动性,还会影响企业应收账款回收,使得企业财务成本加大,以及增加坏账风险。

除应收账款之外,亚香股份的存货金额也不低。据招股书显示,报告期各期末,亚香股份存货账面价值分别为1.31亿元、2.06亿元、2.53亿元和2.58亿元,占公司当期营业收入的比例分别为35.36%、45.97%、49.53% 、94.45%。存货占营业收入比例不断增加,意味着其存货问题越来越严重,这不但会大量占用公司的流动资金,也会形成存货跌价风险。

此外,亚香股份高企的存货,使得其存货周转率情况同样不容乐观,报告期内分别为1.84、1.79、1.39和0.74,而同行业上市公司存货周转率平均值分别为4.34、4.38、3.73、1.83。过低的存货周转率使企业存货资产变现能力减弱,对企业运营能力造成不利影响。

亚香股份的大量的应收和存货占用了公司大量资金,影响到了其“回血”,而公司的“造血”能力也在不断减弱。其报告期内经营活动产生的现金流量净额分别为2917.71万元、-1461.87万元、3147.87万元和5923.07万元,2017年至2019年度产生的经营活动现金流量净额均低于同期净利润。如果未来这种高应收、高存货的状况继续持续下去,“回血”状况长期不佳,再加上其“造血”不力,势必会对公司资金链产生不利影响。

依赖海外市场存隐患

主营产品列入加征关税清单

报告期内,亚香股份面向前五大客户实现的销售收入分别为2.66亿元、3.23亿元、3.72亿元及2.02亿元,占营业收入的比例分别为71.78%、71.95%、72.72%和74.09%,占比均在70%以上,客户集中度偏高,已经形成大客户依赖特征。

按照市场规律,大客户依赖有可能会为企业带来经营风险,一旦企业产品不能满足大客户需求,或因其他竞争者介入,亦或因其他因素影响不能获得某一大客户销售订单,都可能对当年业绩产生重大影响。

亚香股份除了存在对大客户的依赖之外,还存在对海外市场的高度依赖。

由于该公司生产的天然香料、合成香料和凉味剂产品出口地主要为美国、欧洲等国家和地区,报告期内,面向境外的销售收入占主营业务收入的比例分别为63.36%、65.56%、72.27%和72.03%,其中面向美国地区的收入分别占34.62%、39.70%、42.25%和44.09%。位列其大客户第一位的ABT ( Advanced Biotech)和位列大客户第二位国际香料香精 IFF均是总部位于美国的香料香精供应商。

随着中美贸易摩擦的不断升级,亚香股份依赖海外市场的弊端也日益明显。据介绍,目前该公司面向美国客户销售的香兰素产品和其他产品被分别加征 7.5%、25%关税,并且已经对业绩造成了一定不利影响。亚香股份在招股书中提示称,如果未来中美之间的贸易摩擦升级,美国进一步提高加征关税的税率或前述情形长期存在,公司直接向美国客户销售的产品因客户需承担新增关税成本,客户实际采购成本将进一步升高,未来公司美国客户可能要求公司降低销售价格或减少对公司产品的采购量,从而影响公司产品在美国的销售;同时,通过美国亚香向美国客户销售产品需由公司承担关税成本,公司将面临成本上升、毛利率下降的风险。

美国既是主要出口国,又是前两大客户总部所在地,在当前的贸易环境下,继续合作意味着毛利率可能会下降,放弃合作意味着丢失近一半的境外市场份额,如此状况下,亚香股份似乎已陷入两难境地,其发展之路着实堪忧。

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号