证券市场周刊 作者 | 刘杰

家鸿口腔收入主要来自境外,但在OEM模式下,其更像是一家“代工厂”。另外,其并未直接与境外客户建立合作关系,存在客户流失的风险。而其异常的费用数据,难免令人对其业绩真实性产生怀疑。

义齿加工企业深圳市家鸿口腔医疗股份有限公司(以下简称“家鸿口腔”)近期发布招股书,本次冲刺创业板,该公司拟募集资金共计2.98亿元。

然而,《证券市场周刊》作者查看招股书发现,该公司营业收入主要来自于境外市场,然而其境外销售则主要为OEM模式(OEM简称委托制造或代工生产,制造方依据采购方提供的技术要求和质量标准进行生产,并销售给采购方的业务模式),也就是说,其更像是一家“代工厂”,缺乏自主品牌。更重要的是,其收入虽然主要来自于境外,但却并未能与境外客户建立长期的采购合作关系,业务的稳定性不足,其仅凭借境外服务商获取、维护以及开拓客户,倘若境外服务商终止与其合作,那么家鸿口腔恐将陷入客户大量流失的窘境。

疫情之下的尴尬“代工厂”

家鸿口腔主要从事固定义齿、活动义齿和正畸产品的研发、生产及销售,以及口腔修复类医疗器械产品经营销售等业务,下游行业为口腔医疗服务行业,产品最终应用于患者的口腔修复。

2020年新冠疫情暴发后,因口腔修复需医生与患者近距离接触,存较高传染风险,故大量口腔医院和口腔诊所被临时停业,进而也殃及到家鸿口腔的核心业务。

数据显示,家鸿口腔的大部分业务均来源于境外,2017年至2020年上半年(以下简称“报告期”),其境外收入占主营业务收入的比例分别为73.02%、68.20%、61.82%、61.29%。其中境外客户主要集中在美国、欧洲等国家和地区,而该部分区域正是新冠疫情的重灾区,这使得其2020年上半年,境外和境内收入分别同比下降26.99%和13.56%。

根据招股书介绍,早期阶段,国外的义齿技工所全部通过自有车间生产义齿,但随着人工成本的提高及产业升级转移,技工所便将业务外包至中国、土耳其等国家的义齿加工企业,但保留了原有的医技沟通、品牌管理、加急货件制作、售后服务等功能。这使得家鸿口腔的境外业务,主要以OEM模式为主,也就是说,家鸿口腔实质上更像是一个“代工厂”,并未掌握多少核心技术,自有品牌价值明显不足。

据高禾投资去年11月份发布的一份研报显示:“中国义齿生产加工行业在义齿设计、模具制作上与国际发达国家存有近三十年的差距。差距无法短期内快速弥补,而科技的更迭会扩大差距,形成严重的恶性循环,影响加工产品的可持续发展及品牌认知度。”这意味着家鸿口腔短期内想要赶超国外厂商并非易事,其自有品牌的建立恐怕还需较长的时间。

业务稳定性存疑

在销售端,家鸿口腔虽然有六、七成的业务位于境外,但却并未能在境外设立大量的独立经营场所,而是借助境外服务商获取客户、维护客户及反馈沟通服务,家鸿口腔对上述服务支付费用。报告期内,其境外市场服务费金额分别为534.26万元、797.98万元、1164.60万元、395.02万元,占境外收入的比例分别为3.21%、4.69%、6.15%、5.53%。

而同行业可比公司中,市场占有率最高的龙头公司现代牙科的销售模式与家鸿口腔大不相同,其在欧洲、北美有多处经营场所。以2019年经营情况为例,现代牙科、家鸿口腔的境外收入金额分别为17亿元、1.89亿元,前者是后者的九倍。虽然相较于在境外建立经营机构而言,通过中介机构服务的方式更利于企业节约成本,但此模式下的劣势在于,企业本身无法掌握核心客户资源,在客户开拓、维护方面依赖于境外服务商,难以实现客户数量的规模级增加,而更大的风险在于,境外服务商一旦因为某种原因与企业解约,企业将面临客户大量流失的尴尬局面。

更重要的是,家鸿口腔并未与境外客户签订销售合同或框架性销售协议,客户通过与牙模一同邮寄的方式下达订单,故境外客户并无向家鸿口

腔提供长期采购订单的义务,若境外客户选择在其他供应商处采购,那么其业务量也将受到影响。毕竟,当前国内生产义齿的供应商多如牛毛,目前,全世界的义齿加工业务有60%-70%在中国,据国家药监局数据统计,2018年境内持有义齿产品注册证的企业达2187家,总计持有4506张有效义齿产品注册证。

此外,在采购端,家鸿口腔也多被掣肘。据高禾投资研报显示,“美国等国原材料供应商在产品质量和加工水平优于中国原材料供应商,中国义齿加工企业所用的原材料普遍依赖美国等国家的原材料供应商。此外,少数义齿原材料存在独家进口供应商,且尚无中国替代品抗衡,造成一定外资垄断。”这点从家鸿口腔的招股书中可见一斑,其前五大供应商大部分为境外企业,比如说2020年上半年,除第四大供应商外,其余都为外企,2019年,其前三大供应商也均为外企,这也就意味着其部分原材料依赖进口。令人担忧的是,其目前已存在少量原材料被列入加税清单的情况,若未来贸易摩擦进一步加剧,其原材料的供应恐怕也会遇到麻烦,成本也将大幅提高。

诸多费用数据异常

据招股书显示,家鸿口腔本次选择的上市标准为最近两年净利润均为正,且累计净利润不低于5000万元。值得玩味的是,2013年至2017年,其净利润较高年份也仅为两千多万元的水平,但2018年至2019年,其归属于母公司股东的净利润水平骤然增长,分别为3671.00万元、4089.20万元。究其背后的原因,《证券市场周刊》作者发现其在控制费用方面下足了功夫,但若仔细查看,不难发现这背后却存在诸多不合理现象。

具体来看,2017年至2019年,家鸿口腔的管理费用分别为3256.03万元、2424.35万元、2515.50万元,其中2018年和2019年管理费用明显下降。根据招股书解释,主要原因是2017年计提了1021.64万元的股份支付费用,若剔除该部分,则其当年管理费用为2234.39万元,如此一来,其近年来的管理费用增长相对平稳。

然而,从其管理费用明细来看,上述期间,其管理人员的薪酬分别为1235.40万元、1436.55万元、1414.78万元,2019年较上年有所下降。可矛盾的是,据招股书显示,2018年、2019年,家鸿口腔行政管理人员及其他人员的人数分别为108人、118人,令人不解的是,随着相关人员的增多,为何其薪酬支出不增反降?对此,作者并未在招股书中找到答案。

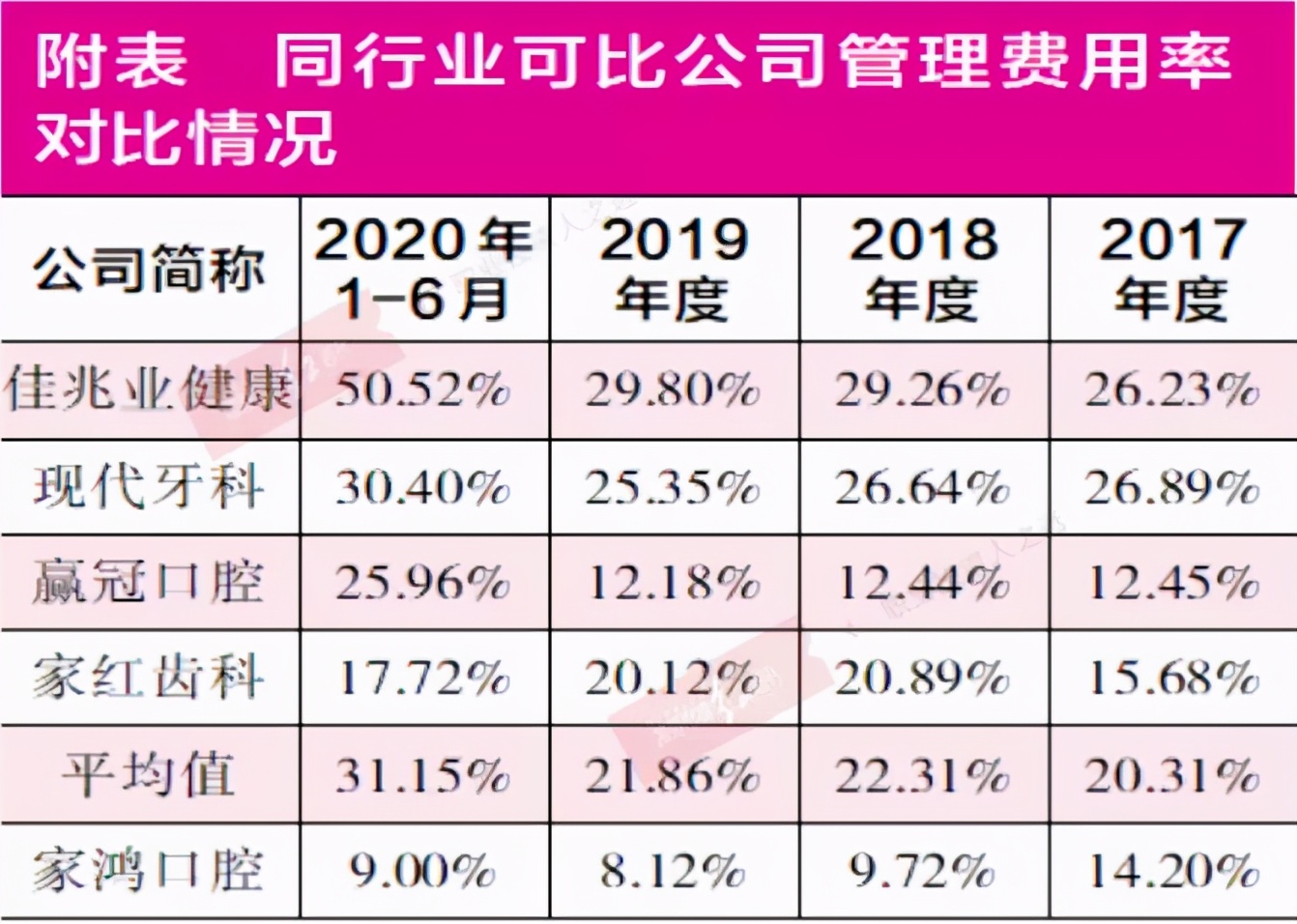

更值得关注的是,家鸿口腔的管理费用率异常低。据招股书显示,报告期内,其可比公司管理费用率的平均值分别为20.31%、22.31%、21.86%、31.15%,家鸿口腔的管理费用率分别为14.20%、9.72%、8.12%、9.00%,远低于行业均值。而同行业中除了赢冠科技和家红齿科的管理费用率在部分年份低于20%的水平外,其他企业在报告期内均在20%以上(详见附表),这表明该水平才为行业常态,但家鸿口腔的管理费用率大多数年份均不足10%,低得有些出奇。

对此,家鸿口腔称,主要原因为佳兆业健康、现代牙科为香港上市公司,管理人员薪酬结构与公司存在一定差异;2018年佳兆业健康开始进入健康领域,产生较多前期投入;现代牙科在欧洲、北美有多处经营场所,整体经营管理成本较高;而低于赢冠口腔和家红齿科,主要原因为各公司人员结构、管理方式、管理效率、规模情况等不同。

暂且不论家鸿口腔管理费用率低于两家港股上市公司的合理性,而赢冠口腔和家红齿科均为新三板上市公司,这两家公司不论市场占有率,还是企业规模均不及家鸿口腔,而家鸿口腔的管理费用率不仅低于行业龙头公司,还低于规模比其小的公司,这显然不合常理。

除此之外,家鸿口腔的研发费用也存在异常之处。据招股书显示,报告期内,其研发费用分别为1293.32万元、1497.39万元、1375.46万元、503.86万元,其中主要由研发人员薪酬和研发材料消耗构成。2017年至2019年,其研发人员职工薪酬分别为536.45万元、656.44万元、600.49万元,而其研发人员在上述期间的人数分别为138人、139人、134人,推算出其研发人员平均年薪分别为3.89万元、4.72万元、4.48万元。如此低的薪资水平似乎与研发人员所应享受的薪资待遇不符。

现代牙科、佳兆业健康为港股上市公司,未披露研发人员薪酬信息,以新三板公司家红齿科为例,2018年、2019年,其仅有2名技术人员,其研发费用中职工薪酬分别为99.05万元、138.46万元,研发人员人均年薪分别为49.53万元、69.23万元。对比来看,家鸿口腔研发人员工资可谓少得可怜,因此,对于研发人员工资异常低的原因则需要公司给出具体解释。

(本文已刊发于3月7日《证券市场周刊》,文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号