维持风格转换

抱团风格继续瓦解中,机构抱团的下跌—赎回—再下跌的负反馈还没结束。周期价值从资源轮动到了银行地产,从能源金属和化工的周期成长到周期价值,这或表明周期股的估值修复可能到了阶段性后期。当然,周期资源的中期行情还远未结束。在海外经济复苏、实际通胀率上来后,加息预期中银行保险代表的大盘价值风格仍会相对占优。

并且,在经济复苏中,对经济回暖更灵敏的行业和公司更容易表现。由于去年疫情,我国和海外受到的冲击和周期存在一定差异,所以A股复苏逻辑驱动的盈利预期要比海外小得多。但在经济复苏中,风险资产表现会相对更好些,相关的中小公司“回血”的力度更大。所以,我并不认为后续大盘+盈利质量会跑赢中小盘+成长的风格,因为避险和追求确定性的边际需求会显著下行,反而,在今年重点是做盈利弹性和增长动能。

抱团拉升超出10年估值天花板后,依然简单的线性外推的DCF终局思维并不可取;同时,一跌马上就又认为是系统性风险到来的临终思维也不高明。如果从市场估值高不高的角度来看,当前A股整体估值一点都不高,而是极度分化。按国信证券的数据,沪深300、中证500、中证1000的市盈率中位数分别为30.9倍、29.2倍、34.2倍,分别处于81%、33%、29%的历史分位数水平(截至2月22日),沪深300显著高于中证500,所以资金调仓预示着中证500会相对转强。既然之前是两极分化的结构性行情,接下来就是均值回归、风格再均衡的过程。当然,风格转换需要过程,这个过程更高的体现为指数的区间震荡,行业和板块持续性相对差,所以在完成第一段下杀之后,应该更多的是采取逆波的区间震荡策略。

由于,一轮牛市的主线将会持续到牛市中后期,并且甚至是月线级别的回撤。这轮主线的新能源经过3波2段的回撤后,不排除又迎来一次胜率较高的机会。

重视“新生动量”

在每轮熊市后期,每次大跌及风格转换之后,都会出现新的领涨板块。而这些领涨板块大多是长年累月落后于市场或其它行业、板块的,经过充分蓄势,在行业景气回升中就可能成为新的主线。而基于“双重动量”模式,上述就体现为相对动量从长期的羸弱反转进入持续的强劲态势。我们知道3年以上的动量效应往往会发展为反转效应。而“新生动量”策略,就是利用了这一点,它是“双重动量”逻辑的一种典型模式。当“新生动量”出现,往往意味着价格进入中长期的动量效应阶段,也就是说它是把握趋势早期、抉择中长期牛股的一个策略。

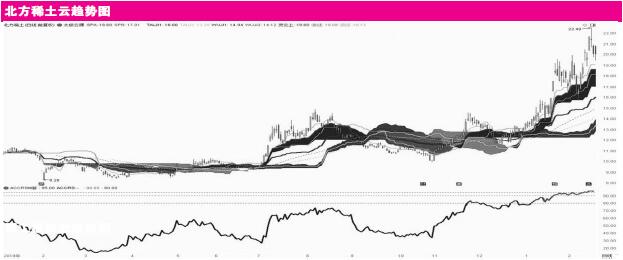

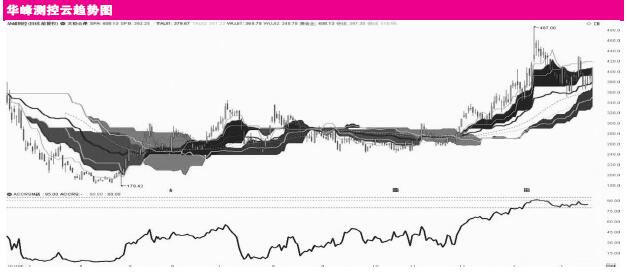

比如,之前在《边学边做》说过的北方稀土,在去年四季度就出现了“新生动量”的信号。这也是符合周期资源景气周期的,自上而下相互验证,所以在走势上就更容易确定它将完成中期以上的行情。同样,超过1年以上的次新股,比如半导体设备的隐形冠军华峰测控也体现了类似的“新生动量”。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号