发行概览:公司拟向社会公开发行人民币普通股不超过3090万股,本次发行所募集的资金总量扣除发行费用后分别投资于下列项目:装配式混凝土预制构件项目、干拌砂浆项目、物流配送体系升级项目、补充流动资金。

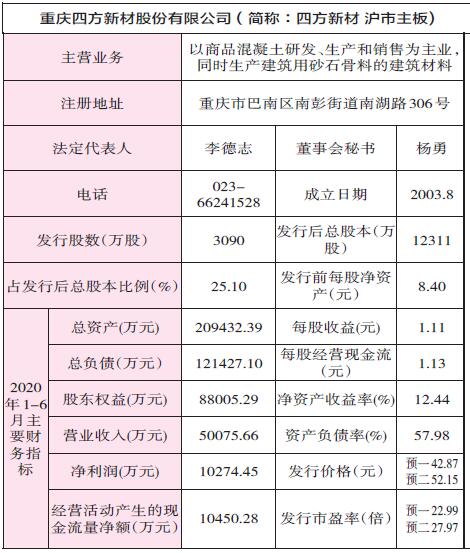

基本面介绍:公司是以商品混凝土研发、生产和销售为主业,同时生产建筑用砂石骨料的建筑材料制造商。公司基于重庆市巴南区丰富的石灰岩矿产资源优势,形成了从建筑石料用石灰岩开采、精加工到商品混凝土研发、生产和销售的一体化生产经营模式。公司产品广泛应用于道路、桥梁、隧道、水利等基础设施建设,以及房地产开发等领域。

核心竞争力:公司所处的重庆市巴南区拥有丰富的建筑用石灰岩矿产资源,是重庆市主城区中惟一拥有姜家、丰盛两座适宜型石灰岩矿山的主城区,并且水路、陆路交通运输便利,区位优势十分明显。公司严格按照绿色矿山建设标准,在巴南区姜家镇建设了矿区环境生态化、开采方式科学化、资源利用高效化、管理信息数字化和矿区社区和谐化的建筑用石灰岩矿山生产线。根据重庆市地质调查院出具的评审意见书,截至2017年3月31日,该处矿区建筑石料用石灰岩资源储量约为4805.3万吨,矿区面积约0.4599平方公里。该处矿山与公司商品混凝土生产基地运输距离约40km,矿山西侧为415省道,与渝湘高速连通,矿山至公司交通运输便利。充足的石灰岩矿产资源和精细化的砂石骨料生产技术为公司经营业绩的稳定性、生产经营的持续性提供了可靠的保障。

募投项目匹配性:装配式混凝土预制构件项目实施后,可实现现有产业的升级,提高公司竞争能力。干拌砂浆项目实施后,可进一步优化公司产品结构,更好满足市场需求。物流配送体系升级项目实施后,可提高公司原材料运输能力、商品混凝土运输能力和泵送能力。补充流动资金项目实施后,将有助于增强公司资本实力,满足公司快速发展对流动资金的需求。

风险因素:宏观经济波动风险、公司销售区域集中风险、市场竞争风险、应收账款较高的风险、石灰岩矿资源管理政策变动及公司无法持续取得矿产资源风险、主要原材料价格波动的风险、房地产开发投资额增速下降的风险、客户以房抵款的风险、短期偿债风险、产品质量风险、生产经营资质不能续期的风险、环保风险、安全生产风险、管理风险、实际控制人控制风险、募集资金投资项目的市场风险、净资产收益率下降的风险、股价波动风险。

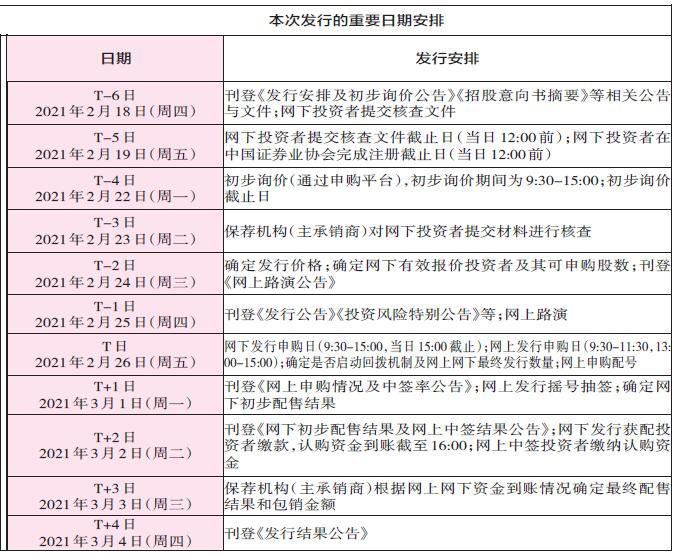

(数据截至2月19日)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号