作者 | 惠凯

自2019年以来,地方城投公司的信用危机开始显露,连累投向政信类项目的信托计划等非标资管产品出现兑付危机。湖南湘潭曾被列为“城投四大天王”之一,而投向湘潭九华经济建设投资有限公司(简称“九华经投”,下同)、湘潭九华水利建设投资有限公司的国通信托·方兴303号信托计划也在2020年12月宣布展期。

公开信息显示,九华经投还有10多只债券存续中,余额超百亿元。国通信托相关人士表示,融资方确实存在流动性压力,目前正积极催收中。联合资信的评级报告也认为,九华经投短期偿债压力较大,而流动资产较少。

国通信托·方兴303号信托计划延期

涉及城投“网红”湘潭九华

2018年以来,以贵州为代表的中西部部分地方政府,债务压力愈加沉重,政信类资管产品的兑付风险陡升。此前《证券市场周刊》也多次报道了贵州、云南等地的信托、资管计划和定融计划逾期现象。近期《证券市场周刊》作者独家获悉,湖南某地的债务偿付压力也在显著化。

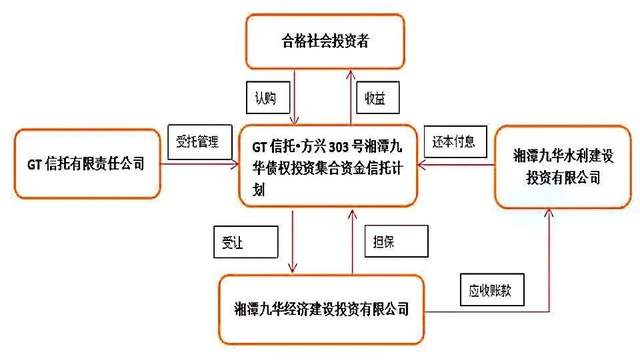

相关资料显示,“国通信托·方兴303号湘潭九华集合资金信托计划”拟募资规模3.5亿元,存续期24个月,分多期成立于2017年底到2020年5月,业绩比较基准分为8.5%和9.1%两档。资金用于受让湘潭九华经济建设投资有限公司因湘潭九华示范区防洪及配套工程项目向湘潭九华水利建设投资有限公司(简称“九华水利”)形成的5亿元应收账款。到期后,九华水利直接还款,九华经投则提供连带责任保证担保。

当初的产品推介材料显示,湖南湘潭九华示范区是国家级的经济技术开发区,也是“长株潭一体化”发展战略的重要抓手。开发区2016年实现地区生产总值700亿元,同比增长25%。九华经投作为湘潭九华示范区主要的基础设施建设主体,也是湘潭九华示范区资产规模最大的控股企业。截至2016年底,九华经投资产总计710亿元,总负债430亿元。九华经投2016年实现营收39亿元,净利润6.6亿元,公开的静态财报数据显示其负债率较高,不过偿债能力也比较强。

虽然如此,但方兴303号却未能顺利兑付。2019年以来,随着地方债务压力的显露、政信类项目频频违约,湘潭九华的债务压力也被市场所注意到,而债务集中到期也加大了非标类债务的兑付压力。有投资人向《证券市场周刊》作者透露,方兴303号已经延期。

作者获得的一份发布于2020年12月11日的《延期公告》显示,截至2020年10月底,九华经投、九华水利已拖欠多笔债务,“我司于2020年10月26日向湘潭市政府、湘潭经济开发区管委会、九华经投和九华水利发送催收函,并进行多次催收”,但截至12月初,仍未收到应付款项。根据《信托合同》,信托计划的8-25期自动进入延期状态。

图1 信托交易结构

国通信托已起诉九华经投

无奈之下,国通信托只能选择用法律手段去追索债务。发送给客户的公告透露,其已委托湖北某律所,向武汉中院提起诉讼。国通信托相关人士向《证券市场周刊》作者表示,延期原因是融资方存在流动性问题,目前正在协调化解。“我司正按要求履行受托人职责,多次前往现场驻点催收,维护投资人权益。”

联合资信对九华经投出具的2020年跟踪评级报告也认为,“公司资产流动性较弱,短期内面临很大的集中偿债压力,融资渠道有待调整”。具体来说,其资产中的在建工程规模大,以开发成本为主的存货占总资产比重接近70%(截至2020年3月底);现金类资产对短期债务的覆盖倍数低,截至2020年3月底仅有0.02倍。

而且,此前九华经投就有多起非标信用风险爆发。譬如九华经投曾为园区入驻企业泰富重装向中建投信托的融资提供担保,因融资方出现资金链问题,中建投信托起诉了泰富重装,九华经投作为担保方也被法院纳入被执行人名单。为化解非标债务,自2020年来,融资方在当地政府的指导下,逐步以银行贷款置换非标债务。《证券市场周刊》作者通过邮件、电话等方式联系了九华经投方面,未获回复。

值得注意的是,九华经投还发行了多只债券。据Wind,目前九华经投有15只债券存续中,总余额过百亿。其中16九华01/16九华02/16九华03将在2021年6~9月集中到期,余额接近30亿元。

湘潭九华一直是债市的“网红”。包括湘潭在内,业内一直有“城投四大天王”的戏称:东镇江、西遵义、南湘潭、北大连。另有信托从业者向《证券市场周刊》作者坦言,自2019年以来,以政府平台型公司为融资方的项目出现延期已经在常态化,主要原因还是基础设施项目建设周期长,依赖滚动式融资也无可厚非,不过一旦受种种原因影响而再融资中断、流动性就会紧张。信托公司也只能积极催收。

值得注意的是,2021年也是城投债到期大年。联合资信方面认为,2021年需重点关注城投债到期回售兑付的压力,特别是考虑到货币资金将回归常态化,可能引发市场资金面的边际调整,或导致城投企业再融资难度加大。具体来说,江苏、天津、湖南等地的到期和回售规模较大,且湖南、贵州、辽宁、天津等地方政府债务负担本就偏重,譬如湖南省的存续城投债余额超过6000亿元、2021年到期+回售规模超千亿元。需重点关注这些区域内债务负担重且短期集中偿付压力大、直接融资和非标融资占比高、再融资压力大的城投企业流动性风险。

图2 2021年到期+回售城投债区域分布情况

(文中观点仅代表作者个人,不代表《证券市场周刊》立场,提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号