证券市场周刊 作者 | 刘杰

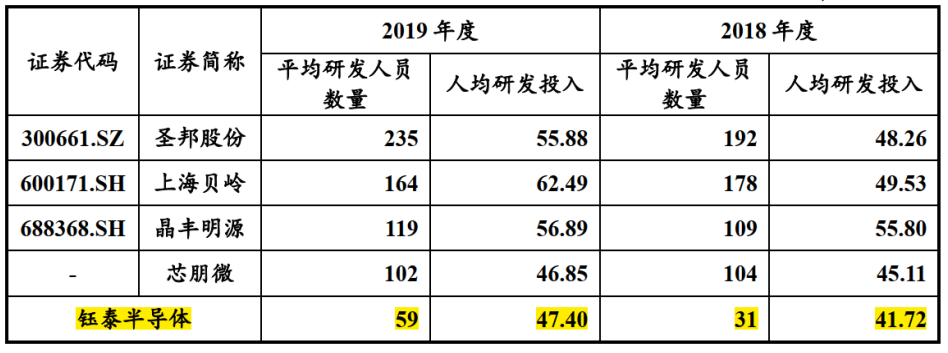

近日,圣邦股份拟以发行股份及支付现金的方式收购钰泰半导体南通有限公司(以下简称“钰泰半导体”或“标的公司”)71.3%的股权,交易作价达10.7亿元。事实上,早在2018年12月,圣邦股份就以1.15亿元收购了钰泰半导体28.7%的股权,若本次交易成功,钰泰半导体将成为上市公司的全资子公司。 据草案显示,本次标的资产采用了收益法进行评估,截至评估基准日2019年12月31日,钰泰半导体 100%股权的评估价值为15.01亿元,其合并口径归属于母公司所有者权益账面价值为1.35亿元,评估增值额为13.67亿元,增值率高达1015.52%。可见,圣邦股份给出了标的资产10倍的溢价,这在A股上市公司近两年的收购案例中并不常见,这表明圣邦股份对于标的公司的未来发展寄予厚望。 然而,如此高溢价,圣邦股份面临的风险也绝对不小,根据并购草案披露的交易完成后的备考合并财务报表的审阅报告显示,上市公司将新增商誉金额为13.65亿元,2019年末,上市公司的备考资产总额为27.98亿元,新增商誉占其资产总额的比重高达48.78%。一旦完成并购,如此巨额的商誉将犹如一把“达摩克里斯之剑”悬在上市公司头顶,倘若标的公司业绩不及预期,可能会对上市公司造成不小的创伤。 净利率超高令人生疑 事实上,标的公司如此高额的估值,原因在于其业绩的直线上升。据草案显示,2018年、2019年,钰泰半导体实现营业收入分别为1.25亿元、2.58亿元,实现净利润分别为2513.68万元、8054.39万元,2019年,其营收及净利润同比增速分别高达106.37%、220.42%,实现了翻倍增长。 可是,钰泰半导体业绩增长的背后,却暗藏着一些令人感到疑惑的地方,就比如说其销售净利率竟然远超同行业上市公司的平均值。 草案中列举了钰泰半导体的可比公司分别为圣邦股份、上海贝岭、晶丰明源、芯朋微,《证券市场周刊》作者查阅了可比公司销售净利率的情况(见下表1),标的公司在2018年及2019年,销售净利率分别为20.12%、31.25%,而同期同行业上市公司的平均值则分别为14.76%、20.02%,可见,标的公司的销售净利率远超同行业上市公司平均水平。不仅如此,上述期间,标的公司的销售净利率甚至远远高于4家可比上市公司的值。 表1 可比公司销售净利率情况 数据来源:各公司年报 令人好奇的是,究竟是什么原因使得钰泰半导体的销售净利率远超多家上市公司呢? 据草案显示,钰泰半导体主要从事电源管理领域的研发与销售,属于IC设计行业,而该行业又是技术和资本密集型相结合的行业,拥有较高的技术壁垒,因此产品科技含量和持续创新能力是企业核心竞争力中最重要的组成部分,这也就意味着企业研发投入的规模,对企业的市场竞争力影响很大。 对于标的公司研发投入的情况,草案中进行了细述,钰泰半导体在2018年、2019年的平均研发人员为31人、59人(如下图),然而,这却远低于同行业中4家可比上市公司,可比公司中,2019年,研发人员数量最多的为圣邦股份,研发人员达235人,最少的为芯朋微,研发人员也达102人,将近是标的公司的2倍。即使按照人均研发投入来看,标的公司的研发投入情况依旧不高,除了略高于芯朋微外,均低于其余3家上市公司。 表2 标的公司与同行业上市公司对比情况(单位:万元) 对此,圣邦股份在草案中解释称,“标的公司为非上市公司,融资渠道有限,且研发人数和规模较小,因此研发费用投入有一定影响。”那么,在标的公司研发投入远低于可比上市公司的情况下,其到底是如何令产品的净利率远超可比上市公司的呢?对于这点,恐怕需要上市公司给出具体说明。 过高的业绩承诺之下,恐产生商誉减值风险 其实,在2018年、2019年,标的公司业绩不仅大幅增长,并且还实现了超预期增长。2018年上市公司收购钰泰半导体28.7%的股权时曾约定,钰泰半导体在2019 年至2021年需实现扣非净利润分别不低于2600万元、3500万元、4500万元,而2019年,其实际净利润高达8054.39万元远超承诺净利润。 由于标的公司高增长的业绩水平,本次交易中也将业绩承诺金额大幅提高,据草案显示,交易对手方承诺,2020年至2022年标的资产实现扣非净利润分别不低于6090万元、1.06亿元、1.36亿元,相较前次,本次交易中2020年及2021年的承诺净利润分别较2018年收购时承诺净利润高出了2590万元、6110万元。 值得注意的是,标的公司2020年业绩承诺净利润金额为6090万元,要大幅低于其2019年8054.39万元的实际实现金额,其中原因或是受疫情影响,而至2021年,标的业绩承诺净利润同比增幅高达74.22%。令人担忧的是,如此高的增长幅度,标的公司到底该如何实现呢?倘若届时其业绩未能实现爆发式增长,导致业绩承诺完成不了,那么上市公司恐怕将出现商誉减值的风险。 (文中提及个股仅为举例分析,非投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号