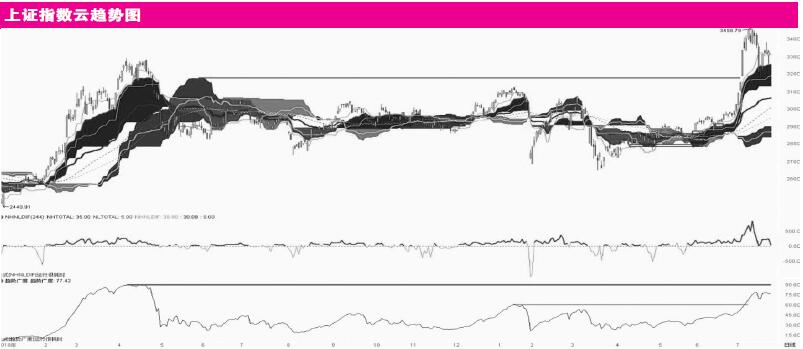

趋势广度并不强

根据近期市场的量化数据来看,新高-新低差值与大盘回撤保持了一致性,但并未跌破零轴,若跌破零轴则确认这轮行情的主升段已经结束。本轮行情,该数据虽然比去年一季度行情要高出不少,但通过另外一个数据趋势广度来看,市场的结构性突出,强弱分化情况要比去年一季度水平更突出。这两个数据没有形成很好的匹配验证,所以近期的行情尚不足定义为某大级别主升行情。通过趋势广度来看,该值处于两个关键位,意味着其可向上靠近去年一季度水平,但空间不大。反之,若后续跌破下方的颈线,则确认市场再度进入中期调整。

公募基金持仓水平处于2015年以来高位。A股市场总有“88魔咒”效应,在净赎回规模增大的态势下,短期难有大的或超预期的机构推动的行情。电子、医药、休闲服务处于行业配置的历史偏高分位,相较于上述机构抱团品种,汽车、中游工业服务、大金融板块超配比例相对偏低,它们在后续的边际力道可能会更强一些。顺市场周期的券商和周期资源及可选消费在估值和交易拥挤度上具有一定的相对优势。可选消费增长空间最大的还是新能源汽车链,这是在市场回撤时可以积极布局的。特斯拉二季度业绩超预期,国产化率不断提升,2020年底有望达到80%。特斯拉有意使用更多的镍,在供应链中欲利用磷酸铁或镍,减少钴的比重。镍对应的就是氢氧化锂,更多的镍对应更多的氢氧化锂需求。

关注新的成长赛道

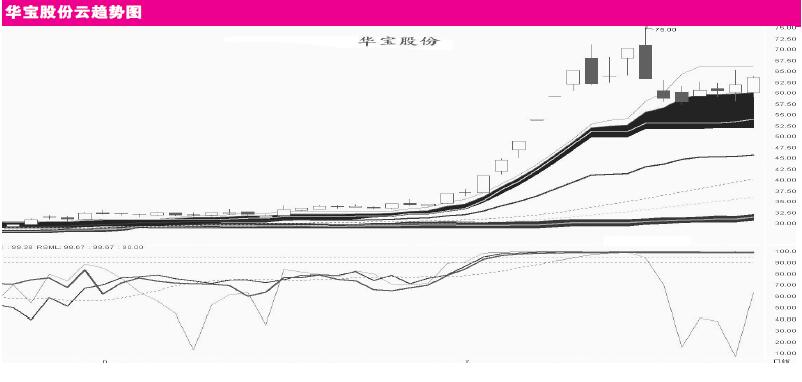

成长投资的三要素是价值、成长和估值。公司的内在价值的惟一变量就是自由现金流。价值投资的所有研究方法和过程最终都应锚定在自由现金流的积累及其效率上。而垄断也就是具备显著的竞争优势,才能使得自由现金流的积累更具备确定性、持续性和效率。而经营牌照也是一种垄断,这轮行情的主线之一免税就是这个逻辑,但大多数行业都无法形成垄断格局,而未来具备这种潜质的新兴赛道有HNB新型烟草。比如,思摩尔国际、华宝国际、劲嘉股份的经营现金流和自由现金流状态,在几年来维持了稳定强劲,烟草产业链的头部公司具备较稳健的盈利能力。自下而上来看,它也体现了新型烟草这个赛道具备安全边际与成长性,并且目前的估值相对医药医疗等来看也比较合理。 烟草因其成瘾性屡禁不止,并且是税收大户,而禁烟最大的噱头是减害。烟草行业向HNB等的创新和消费升级是不可阻挡的趋势。政策是一个左右行业的重要变量,所以目前市场对HNB新型烟草存在较大的预期差。传统烟草的成熟性和税收绑定,使得传统烟草的被替代也不是一朝一夕的事情。HNB新型烟草的发展之路是曲折的螺旋上升的。据说其中只有四家具备HNB烟弹薄片资质。但从Juul的迅速崛起,思摩尔在港上市,这不亚于Tesla电动车颠覆整个汽车行业的模式。A相关公司,有华宝股份、劲嘉股份等。华宝股份作为传统香精公司,其未来的在新型烟草中的弹性主要是在香精量上,薄片业务在港股母公司华宝国际名下。劲嘉股份传统烟标公司龙头,烟标基本覆盖了国内烟草行业的规模品牌,具备明显的竞争优势,未来主要看点在整体烟具上。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号