科创板首批公司本周迎来上市周年庆,同时登台亮相的还有科创板的专属指数科创50,投资者从此有了全新观测科创板整体走势的标尺。同时,科创板ETF基金也正在紧锣密鼓的准备中,未来可望给投资者提供更多参与科创板投资的方式。在科创板进入“指数时代”之后,上市公司的数量不断增多,未来机构投资者有望进一步增配。由于科创板的上市公司具有较高的科技属性,很难简单套用A股传统的估值方式来一探其投资价值,对普通投资者来说存在一定的研究难度。不过,结合限售股解禁的节奏、指数基金成立的时间表等方面,投资者也可以实现风险相对可控下的稳健投资。

指数涨幅不小,限售解禁仍待消化

从上交所发布的科创50指数走势来看,今年以来这一指数涨幅约50%,和同期的创业板指数接近,大幅超越上证指数40个百分点,体现了科创板股票活跃的股性。同时,单日涨跌幅在5%以上的交易日不在少数,今年以来已经有超过13次,其中各有一次涨跌幅超过10%。从科创50指数年内较大的涨幅和波动较大的特性来看,科创板对利空和利多反应比较迅速,市场定价效率较高,但同时也不可避免会对非职业的散户投资者操作造成一定的影响。

和科创50指数成立同时面世的,还有科创板首批上市公司的限售股解禁流通问题。从本周三(7月22日)的解禁首日的情况来看,整体冲击力度尚属可控,以解禁比例最高的西部超导为例,当天大幅低开13%之后有所回拉,收窄跌幅到5%出头。这种相对平稳的表现,和目前市场整体流动性比较充沛,以及科创板上周提前调整消化压力有关。但笔者认为,限售股解禁的压力短期并未完全释放完毕,众多创投机构、战略配售基金、保荐券商跟投、持股5%以下的“小非”都具备较强的减持套现需求,未来还有一个不断释放的过程。而随着不断有科创板公司上市满周年,解禁的压力也将逐步显现出来。因此,投资者对进入解禁期的科创板品种,仍需要保持一定的耐心,尽量以低吸为主。

“刚性配置”资金的机会和风险

除了限售股解禁带来股票供应的增加之外,进入科创板的资金实际上也在增加,这一“双向扩容”的进程有利于科创板走势平稳。其中,最引人瞩目的是和科创50指数对应的ETF基金,目前已经有4家基金公司上报了这一产品,预计很快会有实质性的进展。在目前爆款基金频现的情况下,科创50ETF获得热捧的可能性不小,也将会给科创板带来必须追踪指数买入相应成分股的“刚性资金”。对科创板股票尤其是科创50成分股来说,这些基金未来成立之后,将带来显著的增量资金,因此也给投资者带来阶段性博弈的机会。笔者认为,投资者可密切关注科创50成分股中距离解禁日较远的品种,在科创板基金成立前择机分批低吸,等待基金成立之后被动买入带来的“抬轿”机会。笔者重点观察的品种有:三达膜、长阳科技、鸿泉物联、普门科技、申联生物等。

不过,ETF基金“刚性配置”复制指数的特点,也会在指数成分股调整的时候,对原先持有但被调出的股票进行被动卖出,相关的时间节点也是需要注意回避的阶段。根据上交所的规定,每年3、6、9、12月将有四次调整科创50指数成分股的时间窗口,随着市场不断扩容,大市值公司在上市之后势必对原先成分股中市值较小的股票形成“挤出效应”。因此,投资者在临近调整成分股的时间节点前,需要暂时回避成分股中市值较小的品种,尤其是此前累计涨幅较大,其中可能蕴藏着一定的波动风险。

参与ETF不妨等待“冷静期”

ETF等公募基金除了会对相关个股的涨跌节奏产生一定程度的影响外,实际上也是投资者参与科创板的利器。除了因为没有达到开通资格的投资者之外,可以直接交易科创板股票的投资者实际上也面临选股和波动两大难题。而基金利用组合投资的方式买入一篮子股票,可以在一定程度上过滤掉单一个股波动较大的风险,避免遭遇无预警停牌等“黑天鹅”事件。因此,如果投资者将科创50ETF视为股票进行交易,一样也可以实现参与科创板投资的目的。

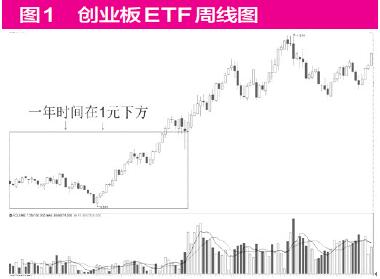

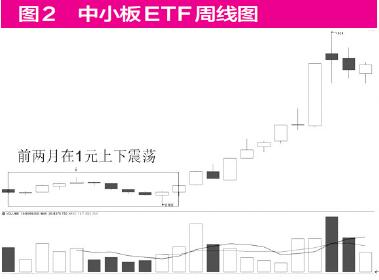

不过,在科创50指数年内涨幅接近50%,同时限售股解禁需要进一步消化的情况下,过度追高相关ETF基金也存在一定程度的风险。特别是ETF基金为了复制指数而被动买入成分股,不排除会成为一些场内资金的对手盘,这对投资者来说并非最佳选择。以创业板ETF(159915)为例,上市之初有足足一年的时间在1元下方运行,而中小板ETF(159902)尽管在大牛市中成立,但也在1元上下震荡了两个月才向上突破。因此,如果科创板ETF基金成立前,科创50指数在目前的基础上再出现一波上涨,则需要警惕ETF基金成为短期“接盘侠”的可能。

笔者认为,投资者未来参与科创板ETF基金,不妨等待市场适度冷却再参与,胜算较高。在1元以下分批买入或定投参与,将科创板作为资产配置的一部分长期持有,或许是大部分想要参与中国“硬科技”资产最便捷和稳健的方式。

(本文提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号