作者 | 刘杰

吴中金控既是交易对手,又是高科石化的“话事人”,由其主导的资产收购,标的公司财务数据的真实性令人怀疑,交易作价的合理性也存在很大疑点,此次交易一旦完成,大股东从中获利颇丰,上市公司却要承受不小的风险。

近日,高科石化发布并购草案表示,拟收购苏州市吴中金融控股集团有限公司(以下简称“吴中金控”)持有的苏州中晟环境修复股份有限公司(以下简称“中晟环境”或“标的公司”)70%的股权。《证券市场周刊》作者翻阅草案发现,此次交易中,标的公司的估值是其此前股权转让时估值的数倍,而且标的公司财务数据的真实性存在疑点,因此,其交易作价合理性有待商榷。

此外,标的公司业绩承诺金额竟然远超其预估净利润,这背后的原因也需要公司做出解释。

标的估值合理性存疑

据草案显示,高科石化本次收购的交易对手吴中金控正是其大股东。而吴中金控及其一致行动人在2020年3月才成为拥有表决权份额最大的股东。

据上市公司历次权益变动报告显示,在2019年2月及2020年1月,吴中金控及其一致行动人天凯汇达股权投资基金(以下简称“天凯汇达”)受让了上市公司原实制人许汉祥所持有的上市公司共计16.48%股份,一跃成为上市公司第二大股东。

2020年3月,吴中金控又与原实控人许汉祥签署了《关于放弃行使表决权的协议》,许汉祥放弃其持有的上市公司12.93%股份对应的表决权,吴中金控及其一致行动人成为上市公司的“话事人”。由于吴中区国资办持有吴中金控100%股权,故上市公司的实控人变更为吴中区人民政府。

有意思的是,吴中金控入主不久后,其就拟筹划将自家资产注入上市公司,而注入资产与上市公司的主业并不相干。据草案显示,中晟环境是一家以环保水处理业务为主的环境综合治理服务企业,主要业务包括污水处理设施运营、环境工程EPC、土壤修复及环境咨询服务等,而上市公司目前主要营业收入来自各类润滑油产品的研发、生产和销售,这就意味着本次交易为跨界收购,无形中加大了上市公司收购后的整合风险。

此次收购中,标的公司100%股权以收益法评估的价值为9.01亿元,增值率达386.03%,单从增值率来看,标的公司近4倍的溢价率着实不低,倘若回顾标的公司历史股权转让作价,此次交易作价的公允性就更值得商榷了。

事实上,吴中金控本次拟转让的中晟环境70%股份是其于2017年8月以2.52亿元收购而来的,当时标的公司100%股权整体估值为3.6亿元,此次交易中标的公司70%的股权交易作价为6.31亿元,相较来看,本次交易中标的公司的估值是当时的2.5倍。这也意味着吴中金控将标的资产转手后将获得3.8亿元的收益,赚的盆满钵溢。

《证券市场周刊》作者翻阅草案发现,本次交易前,在2019年6月,标的公司的股权发生了最后一次变动,彼时邵犇华将其持有的中晟环境0.12%的股份以42万元的价格转让给冯建兴,对应标的公司100%股权整体估值为3.5亿元,显然,此次交易中标的公司估值较2017年有所下降,那么为何上市公司本次收购标的公司的估值却又大幅提高呢?

吴中金控既是交易对手,又是上市公司“话事人”,在上述诸多疑问之下,由其主导的这场并购交易的合理性就很令人怀疑了。

业绩承诺竟高于预测净利润

据草案显示,标的公司在2018年度、2019年度实现营业收入分别为3.18亿元、4.86亿元,实现净利润分别为7734万元、1.07亿元,2019年,其营收及净利润分别同比增长了52.57%、38.19%,可见,标的公司当年的业绩表现不俗。然而,令人感到意外的是,标的公司的评估预测情况及业绩承诺却是另一番景象。

据评估预测显示,标的公司在2020年度至2022年度预计实现净利润分别为8000万元、8594万元和8968万元,均低于2019年的净利润水平,而2022年以后的年份预测净利润也均不超过亿元,由此来看,中晟环境未来的成长性着实有限,既然如此,其超高的估值真的合理吗?

此外,本次交易中,并购双方签署了业绩承诺协议,根据协议,吴中金控承诺,标的公司在2020年度至2022年度实现的净利润分别不低于9000万元、1亿元和1.1亿元,且业绩承诺期累计实现净利润总额不低于3亿元。令人不解的是,标的公司各年度的业绩承诺金额竟然高于其预测的净利润,这也就意味着标的公司有较大的概率无法完成业绩承诺,那么这样的承诺又有什么意义呢?显然,吴中金控主导下的此次交易迷雾重重。

不仅如此,由于标的公司是一家环保水处理企业,水源和污水很难在不同区域间移动,并且,污水处理设施的建设也受到政府严格的管控,其规模和布局与城市规划等因素相关,这使得标的公司业务具有很强的区域局限性,这一点,从其收入构成就可以看出。据草案显示,标的公司在2018年度、2019年度、2020年1~3月,来自江苏省内的收入占营业收入比重均超过90%。显然,因过强的区域性限制,其发展前景相当有限。

值得一提的是,报告期内,标的公司存在将部分专业工程分包给未取得建筑施工资质证书的第三方分包商的情况。据草案显示,无资质分包商参与建设的项目共7个,涉及金额达373.28万元,目前有6个项目已竣工验收,剩余1个项目还在办理验收阶段。这反映出标的公司内部在业务审核上存在缺陷,若日后无资质分包商参与建设的工程出了问题,届时不仅将影响上市公司的信誉,其还可能给上市公司带来法律风险。

上市公司资金压力巨大

值得注意的是,因为资金实力有限,高科石化本次收购还存在不确定性。

据草案显示,本次重组交易对价为6.31亿元,并且全部为现金支付,根据高科石化与交易对方签署的《股份收购协议》,高科石化需在2020年度内支付现金1.89亿元,虽然资金规模不算很大,但这对于高科石化来说却并不是一笔小数目,因为截至2020年一季度末,高科石化货币资金账面余额仅为4450万元。

其自身余粮本就不多,而现金流状况也堪忧。据财报显示,2020年一季度其经营活动现金流显示为净流出,表明其自身的造血能力是有所欠缺的。

对于本次交易的资金来源,上市公司在草案中表示,除自有资金外,还包括自筹资金,其中自筹资金为银行借款。可令人担忧的是,高科石化以借款的方式筹集资金,无疑将加重其债务偿还压力,数据显示,截至2020年一季度末,其账面还有着7500万元的短期借款亟待偿还,倘若其再大举借款,日后又如何偿还债务也将成为一个令人担忧的问题。

由于高科石化目前的现金并不充裕,维持生产经营也少不了流动资金,因此,假如其2020年收购所需支付的1.89亿元现金对价全部通过银行借款获得,以2020年中国人民银行公布的一年期的贷款基准利率4.35%计算的话,该部分借款的利息将达823.34万元。而高科石化2019年实现的净利润仅为1617.32万元,该部分利息支出为其2019年净利润的50.91%,占去了其业绩的半壁江山。这还是基于银行基准利率来计算的,实际上,企业贷款利率一般都会高于基准利率,这意味着其利息支出会更加高。由此不难看出,倘若通过借款完成交易对价的支付,利息费用将大量蚕食高科石化的业绩。

标的公司财务数据真实性存疑

财务数据是企业资产评估的基础,中晟环境此次评估大幅增值,其财务数据是否真实就显得很关键了,但《证券市场周刊》作者发现,标的公司的采购数据与相关现金流数据存在数千万元的勾稽差异,其财务数据的可信度有待商榷。

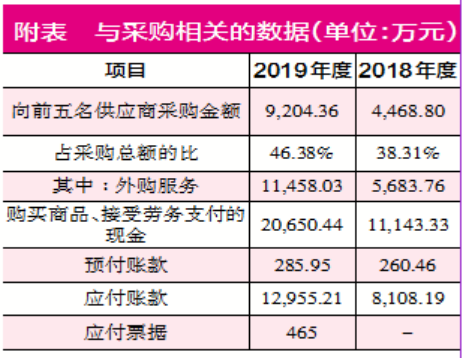

据草案显示,标的公司的采购项目主要为外购服务、外购材料、设备租赁,2019年,其向前五名供应商采购金额为9204.36万元,占采购总额的比例为46.38%,由此可知其当年的采购总额为1.98亿元。其中,外购服务适用于6%的增值税税率,其余采购内容适用于13%的增值税税率(注:自2019年4月1日起,增值税税率由16%下调至13%),因此,可估算出其含税采购金额为2.17亿元。理论上,该部分采购金额应体现为相关现金流的流出及经营性债务的增减。

具体来看,2019年标的公司“购买商品、接受劳务支付的现金”金额为2.07亿元,由于本期预收账款的变动较小,无须考虑该因素影响,将现金流出额与含税采购金额相较少了1061万元,理论上该金额将体现为经营性债务同等规模的增加。

然而,2019年标的公司的应付账款为1.3亿元,较2018年应付账款8108.19万元新增了4847万元,再考虑到2019年其应付票据较上年新增的465万元后,其本期经营性债务合计增加额为5312万元,该金额比1061万元的理论应增加金额多出了4250万元。这意味着标的公司2019年的实际采购支出竟然超出了采购总额,也就是说,标的公司披露的财务数据可能并不真实,如果真是如此,那么其高估值恐怕就很不合理了。

(本文刊发于7月25日《证券市场周刊》)

(文中提及个股仅为举例分析,非买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号