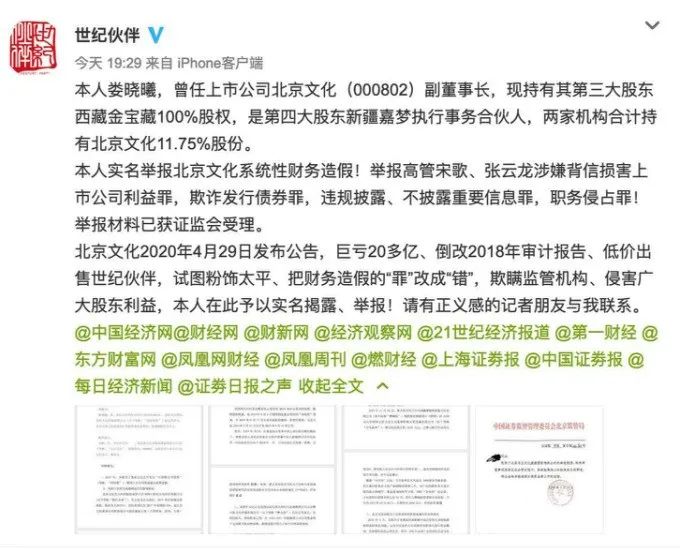

证券市场周刊 作者 | 谢碧鹭

在4月29日北京文化发布年报之后,其前副董事长娄晓曦发微博实名举报北京文化财务造假,随之监管层的问询函接踵而至。7月1日,北京文化更新了2019年年报,并对深交所的问询函进行了回复,其表示之前确实存在制剧投资收益权转让确认收入核算不合规的现象,目前已经对会计差错进行了更正。

但令人感到疑惑的是,负责北京文化2018年的年报审计工作的中喜会计师事务所却公开表示,并不存在“未能在公司2018年审计工作中识别前述会计差错”的情况。而且据《证券市场周刊》作者核算,北京文化更新后的年报仍存在疑点。显然,北京文化这场轰轰烈烈的“内斗大戏”还没有结束。

营收核算不合规

7月1日,北京文化在年报问询函回复中表示,其在2019年度对子公司进行的内部审计及资产清查中,发现在2018年度存在对在制剧投资收益权转让确认收入核算不合规,因此公司对上述事项作为会计差错,进行了追溯调整。

对于导致会计差错的原因,据北京文化表示,世纪伙伴将所持有《倩女幽魂》60%的投资份额收益权和《大宋宫词》15%的投资份额收益权分别转让给雅格特国际文化传媒(北京)有限公司(简称“雅格特”)和海宁博润影视文化有限公司(简称“海宁博润”),但雅格特和海宁博润均有部分余额未按约支付。此后,经北京文化内审及资产清查人员调查认为,2018年世纪伙伴并没有将以上两部剧所有权上的主要风险和报酬转移给对方,且以上两部剧的款项极有可能不能流入公司。所以北京文化将其确认为2018年度收入不够审慎,需作为前期会计差错进行更正。

在5月23日《证券市场周刊》作者发布的《北京文化被实名举报财务造假,更正后的年报仍有疑点待解》一文中,作者推测上市公司曾多确认了《倩女幽魂》和《大宋宫词》这两部作品的营收,北京文化此番追溯调整,恰好证实作者当时的推测非虚。

年报仍有疑点

按照北京文化的公告内容来看,其更像是在“甩锅”,将其会计差错的“锅”甩给了子公司世纪伙伴和审计机构。而据4月29日北京文化发布的转让公告显示,其已将世纪伙伴以人民币4800万元的价格转让了出去,因此,若想追根溯源恐怕没有那么容易。

但是曾经负责北京文化年报审计工作的中喜会计师事务所却公开表示,年审会计师在2018年年审时,查阅了所有该查的合同、单据,执行了恰当的审计程序,获取了充分、正当的审计证据,所以其在2018年财报发表的审计意见是恰当的,审计意见不存在需要更正的情形。而且关于《大宋宫词》这部作品的部分条款,中喜会计师事务所就不明晰之处还询问了管理层。这样看来,北京文化和中喜会计师事务所各执一词。

究竟是中喜会计师事务所审计有漏洞,还是北京文化没有将详细信息向审计机构披露完整,后面的瓜,需要以后再吃。但就目前情况来看,北京文化虽然对2019年财报进行了更正,但《证券市场周刊》作者根据其更正后的相关数据进行核算后,发现北京文化的营收方面的财务勾稽关系依旧存在疑点。

据年报显示,2019年北京文化实现营业收入8.55亿元。该公司的主营收入主要来自于影视经纪业务,因此按照6%的适用增值税税率计算,其当期的含税营收为9.07亿元。根据财务勾稽关系,企业的营业收入会体现为经营性债权或者以现金方式收回,那么北京文化当期情况又如何呢?

据Wind数据显示,截至2019年末,北京文化应收票据、应收账款和坏账准备分别为200万元、5.25亿元和1.33亿元,同类项目合计较上年度增加了2.16亿元,也就是说当期并没有完全收到9.07亿元的含税营收款项,部分是以债权的形式出现。扣除掉这部分经营性债权之后,那么北京文化当期收回的现金应该在6.91亿元左右。

但是翻看其合并现金流量表,2019年北京文化“销售商品、提供劳务收到的现金”为13.43亿元,剔除当期预收账款所增加的2840万元的影响后,则当期与营收相关的现金流入大约是13.15亿元,相比6.91亿元的理论金额多出6.24亿元,也就意味着该年度大概有6.24亿元的现金流入来源不明,具体原因需要北京文化做出更为详细的解释。

附表 与营收相关数据(单位:万元)

(文中提及个股仅为举例分析,非投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号