特约 | 张景舒

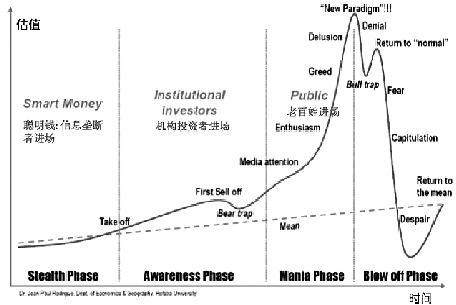

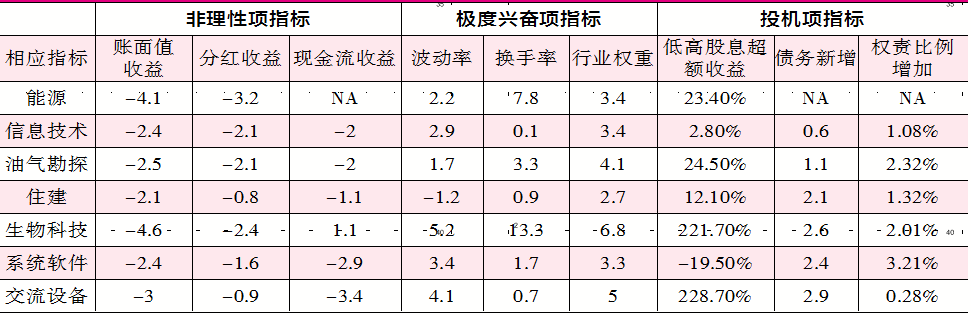

在新冠肺炎肆虐的背景下,全球股市却异常强劲,美国的纳斯达克指数更是屡创新高。这不禁让人担忧,一个新泡沫是否正在形成?尽管每次泡沫被吹起来和最后破灭的原因不尽相同,但历史常常是押韵的。此次泡沫最大的刺激因素毫无疑问是新冠肺炎疫情的全球肆虐,而各国央行“大放水”导致的信贷条件宽松则成为助长泡沫的重要推手。从历史经验来看,在每一轮泡沫中,在泡沫初始阶段入场的“聪明钱”以及先觉则机构资金往往是最终的赢家,而狂热期入场的散户投资者更多承担的是“接盘侠”的角色。从笔者团队测算来看,美国科技股或已经进入估值泡沫区间,虽然未来科技股估值仍有望得到提升,但希望投资者可以对潜在的分析也能够有所警醒。 聪明钱和先觉机构才能在泡沫中获利 关于泡沫,查尔斯·P.金德尔伯格在其1978年的名著《狂热、恐慌与崩盘:金融危机史》(《Manias,Panics,and Crashes》)中做了很好的归纳总结。其将泡沫的形成分为了五个阶段: 第一阶段:突破式的发展(Displacement)。每个泡沫的形成都不是空穴来风,而是需要有基本面支撑的。放到今天,或许这个根本性事件就是新冠肺炎疫情全球肆虐和央行无限量释放流动性。这时候潜伏到市场中的普遍是聪明钱。这些聪明钱往往具有信息和分析能力上的绝对优势,能在大众颓丧的时候逆势而行,看到这种突破时代发展带来的经济变革。 第二阶段:繁荣(Boom)。在该阶段,一种具有说服力的论调统领市场,资产价格与经济基本面具有很强的反身性(Reflexivity),股价上涨导致财富增加,而财富增加导致信贷条件放松,增厚了企业利润,进一步推升股价。就当下而言,互联网股票的狂热可以归因于人们认为新冠肺炎疫情从根本上改变了人类的生活习惯,线上交流的增加促进了互联网公司的业务发展,而央行天量流动性的释放让整体市场的估值有了一个抬升。股价上升让人们情绪高涨,财富自我滚利,股价也越来越高。这时候进入市场的,普遍是机构投资者。尽管它们没有聪明钱那么具有先见之明,但因为信息的灵通和资源的广厚,能在趋势形成后跟着聪明钱进入市场分得一杯羹。 第三阶段:狂热(Euphoria)。在狂热阶段,每个人都意识到他们可以通过投资某类资产造富,例如,人们对科技股、房地产、郁金香、比特币的追捧。这时候占据市场情绪的已经不是第二阶段的那种具有说服力的论调了,而是“这次不同”。在20年前的互联网泡沫中,科技股的天价估值无法用任何传统的计量工具来理解,因此人们推断“新经济”背景下,需要用新的估值工具(譬如网页的浏览数量)来审视资产价格。在这个阶段,理性判断被行为偏见所影响,害怕错过和嫉妒心理变成主角。此时进入市场的便是普罗大众,俗称“散户”(Retail Investors)。一个完整泡沫的形成,必须包纳这部分不具有专业知识但却心系暴富的群体。在美股,著名做空者吉姆·查诺斯说,2019年11月到2020年1月是他在华尔街四十多年目睹过的最疯狂的散户介入行情之一。尽管这种狂热在3月被短暂打断,但自从4月以来又卷土重来。这种散户的狂热介入,也为美股,尤其是一些热门科技股泡沫的最终破裂奠定了坚实的基础。 第四阶段:危机(Crisis)。聪明钱和拥有内幕消息的投资者们开始抛售,资产价格不再上涨。 第五阶段:崩盘(Crash)。崩盘与狂热恰好相反,原本推动资产价格上涨的正面的论调被充斥着欺诈、挪用公款和财务滥用的披露而取代,资产被无条件抛售,价格下跌幅度超乎想象。这也解释了为什么安然丑闻等财务舞弊案件都是互联网泡沫破裂后才暴露出来的,亦即“做假周期”尾随“市场周期”,但普遍有个延迟。 宽松的信贷条件是助长泡沫的主因之一 泡沫形成中的最重要原因之一就是信贷条件的宽松。这种信贷条件不仅意味着银行和债券市场对风险的容忍和回报的忽视,也意味着二级市场愿意以极高的价格买入资产。举例来说,1000美元/股的特斯拉股价估值极高,但市场却充斥着愿意为马斯克的任何资本毁损行为买单的投资者,也就意味着特斯拉的融资成本极低。这种由于市场狂热和偶像崇拜导致的极低融资成本如果能够永续,实际上是可以通过降低贴现率为股东创造财富的,但令人担忧的事实是,资本市场的窗口并非永远都是敞开的。一旦资本窗口因为泡沫破裂或投资者认清企业盈利本质后收拢,贴现率就会大幅提高,而特斯拉的估值就会急剧缩水。 对于信贷研究最为深刻的或许是海曼·明斯基在1992年提出的金融不稳定性假说(Financial Instability Hypothesis)。简单地说,明斯基的理论认为,一段时间的稳定会助长自满的情绪,并可能导致不稳定性,从而触发因保守和风险规避导致的降杠杆行为,直到稳定性恢复。明斯基认为,上行过程中慷慨的信贷额度是金融危机形成的重要组成部分。金融危机过后,风险规避常常是过度的,仅有现金产生能力很强的公司才能获得融资。巴菲特和大卫·泰伯等人在2009年金融危机底部“抄底美国”银行等公司,就是利用了这个阶段资产价值低估的特点。在今年3月暴跌中投资美国银行股,也是出于同样的判断。这类公司的现金流产生能力能够覆盖本息。一段稳定期之后,风险追寻意识提高,投资者更加愿意给现金流产生能力仅能支付利息的公司提供融资。这类公司只要能够实现债务展期,便可以较好地存活下去,但一旦碰到信贷严重收缩无法展期,就会破产重组。2008年金融危机期间的通用增长地产(GGP)就在没有偿付能力(Solvency)的前提下迫于流动性(Liquidity)问题而破产。随着信贷进一步放宽,金融市场最终对没有办法还本且没有办法付息的公司敞开,这类公司借新还旧,即为旁氏陷阱,信贷的上行周期,至此达到高点。 许多人可能还记得,前任央行行长周小川离任时提到中国要谨防“明斯基时刻”。他所说的“明斯基时刻”,就是上文明斯基所说的信贷周期的高点。中国的经济由于2008年以来过度负债,在过去的十几年中,尽管有一些互联网和消费领域的牛股,但总体股市表现是极糟糕的。举债过多必然会压低权益,而由于信贷条件的总体宽松,中国在过去十年内不仅累积了大量负债,还让整个股市变得总体回报很低。尽管在2018年进行了去杠杆,但自从贸易战和新冠以来,债务杠杆又急剧上升了。这是否意味着离“明斯基时刻”更近了呢? 从富时中国25指数(在港上市挂牌并被海外投资者广泛关注、流通量最高的25只中国内地企业股的走势)来看,在过去十年间几乎横平,而与此同时,欧洲和美国的市场普遍翻了两到三倍。 美国科技股或进入估值泡沫区间 但未来泡沫仍存在被继续吹大的可能 前文描述以定性分析为主。我们基金内部也对泡沫进行了量化的思考。我们根据明斯基和金德尔伯格的理论,将泡沫的主要表现形式分为三种,即非理性、极度兴奋(Exuberance)和投机。所谓非理性,即指企业的市场价格远超其内涵价值(Intrinsic Value),我们选取的指标为账面价值收益,分红收益和现金流收益;极度兴奋的替代指标为波动律、换手率和行业权重;投机的替代指标为低股息公司超过高股息公司的额外收益,过去十二个月的债务新增、权责比例增加(Accrual,即净利润与自由现金流之差占总资产的比重,其比重越高代表现金流产生能力越差,投机性越强)。我们将这些指标按照时间序列进行计算,并进一步计算除了低高股息超额收益和权责比例增加这两个指标之外的其他所有指标的Z-计分(指标脱离正态分布中间值的标准差数量)。简单地理解,Z-计分越高/低,代表这个指标在那一段时间内越反常,越可能代表着市场的非理性。 我们研究了美股过去40年历史上的7次行业大泡沫,这些泡沫分别为:1980年的能源股泡沫、2000年的生物科技泡沫、2000年的系统软件泡沫、2000年的交流设备泡沫、2000年的信息科技泡沫、2005年的住建企业泡沫和2008年的油气勘探行业泡沫。我们测算上述Z-计分数据详情参见表1。 我们普遍认为,当数值偏离平均数两个标准差,意味着该指标显示泡沫可能存在。从表1中我们可以看到,账面值收益、现金流收益、波动率、行业权重都具有极高的预测价值。与此同时,我们对当下(2020年6月)科技股的前述四个Z计分进行类似的运算推演,得到账面值收益为-3.1,现金流收益为-2.5,波动率为3.5,行业权重为5.6,四项指标全部印证了科技股目前估值可能存在泡沫。 当然,需要指出的是,我们选取的近似定量值并不一定就是最好的表征,只是在我们能够思考到的范围内可能最好的指标。同时,根据历史数据,我们发现,即便进入了泡沫区间,行业股价依然可以继续上升很多,所以科技行业潜在泡沫也存在被继续推大的可能性。 附图 一个完整泡沫周期的五个阶段 附表 各项泡沫相关类指标(数据来源:彭博及作者计算所得) (本文已刊发于7月4日《证券市场周刊》,文中观点仅代表嘉宾个人观点,不代表《证券市场周刊》立场,提及个股仅为举例分析,非投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号