作为较早从疫情中复苏的企业,快递股今年持续受到二级市场的追捧。Wind数据显示,今年以来,截至6月29日收盘,在美上市的中通快递累计涨幅高达61.83%,而A股上市快递股中,顺丰控股以近50%的涨幅领跑。而如果将时间聚焦到今年“618”期间,圆通快递则“一马当先”。

二级市场热闹的背后,是5月快递业务量同比大增,创出两年新高,以及“价格战”愈演愈烈。深耕快递业研究15年的快递专家赵小敏在接受《证券市场周刊》作者采访时表示,受疫情影响,今年快递业增速或迎来历史新低,业绩或承压,但建议投资者不必太在意个股短期的业绩波动。困难时期也将加速行业内竞争,在明年6月单价收入迎来拐点之前,快递行业的“价格战”或将持续升级。从投资机会角度,中长期看好重新加码电商业务的顺丰控股,以及加速混改的中国邮政。

快递股走势分化

中通领跑 圆通“618”期间最强势

当前国内的快递市场份额基本上被顺丰和“三通一达”所垄断。虽然今年有疫情影响,但作为较早从疫情中复苏的企业,快递公司今年持续受到二级市场的追捧。Wind数据显示,今年以来,截至6月29日收盘,在上述5家快递公司中,在美上市的中通快递以61.83%领跑,而就A股上市快递公司而言,顺丰控股以近50%的年内涨幅,位居涨幅榜第一。

而如果将时间聚焦到今年“618”期间(6.1-6.18),对快递公司的带动也十分明显。Wind数据显示,除了申通,“顺中圆韵”股价全面上涨。其中圆通在此期间以28.09%的涨幅领跑,也超过其截至6月29日收盘,今年以来的累计涨幅17.33%。顺丰控股以22.8%的累计涨幅紧随其后。而申通快递则成为“618”期间股价唯一下跌的快递公司。

对照上述五家快递公司今年一季度业绩可以发现,二级市场表现需要有业绩的支撑。例如,申通快递今年一季度的营业收入、归母净利润净值及同比增速,相较于其他快递公司都稍逊一筹,例如,今年一季度其归母净利润同比增速大幅下滑85.6%。

反观今年备受资金追捧的顺丰控股,今年一季度其营收335.41亿元,远超其他四家快递企业营收之和。且其实今年一季度中唯一一家营收增速同比正增长的企业,增幅近40%。净利润方面虽有下滑,但仍以8.34亿元成为五家快递公司当中2020年一季度“最赚钱”公司。

表1 “顺中圆韵申”涨跌幅及业绩对比表(截至6月29日收盘)

数据来源:Wind

快递行业迎来发展转折年’

加盟制快递企业面临更大的挑战

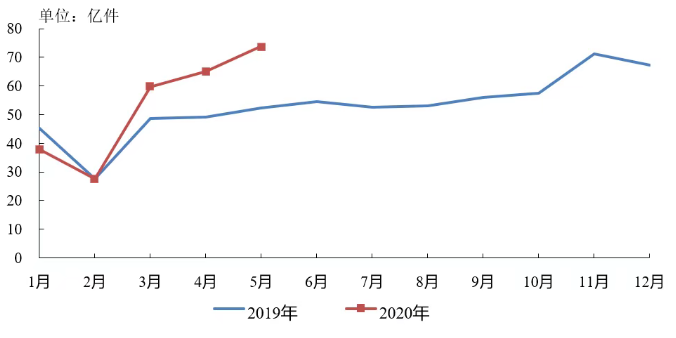

从国家邮政局发布5月快递业数据情况来看,5月中国快递业务量完成73.8亿件,同比增长41%,创2018年2月以来新高,快递业务收入同比增长25%。对比近两年同月快递业务量,除疫情发酵的1月-2月外,今年3月以来随着疫情进入常态化,快递业务完成量明显好于去年同期水平。多家券商预计,在电商“618”促销活动的刺激下,快递业业务量增速将持续超过40%。

图1 快递每月业务量(2019年 VS 2020年)

图片来源:国家邮政局

之所以有如此好的业绩表现,除了前面提到的复工较早因素影响,也与2003年“非典”疫情相似,在新冠肺炎疫情期间,各行各业为缓解疫情影响,谋求线上发展。线上消费端内需增强,从而带动快递业蓬勃发展。

例如,在发生“非典”疫情的2003年快递业务量同比增长23%,较2002年的同比增速明显提升13%,那么发生“新冠”疫情的2020年是否是快递业发展的大年呢?

“大年谈不上,2020年快递业增速可能会创有史以来的最低记录。”赵小敏表示。在他看来,一方面快递业本身基数较大,大幅增长难度较大;另一方面经济背景决定了各行业的增速情况。相比2003年经济高速增长,今年下半年国民经济复苏是主基调,总体来说,今年快递业的数据仍保持“前低后高”的态势。

虽然快递行业增速或创历史新低,但赵小敏同时强调,今年对快递企业来说是一个非常好的发展时机,行业将迎来发展的转折年,两级分化会进一步加剧。优质企业可能会加速上升,而弱势企业可能会经历被迫出清。

“对于加盟制快递企业来说,今年网络稳定性可能会比较差,这对于快递公司争夺市场份额会是一个非常大的挑战。”赵小敏进一步解释道:“如果各个快递网点跟所在区域的行业,没有直接性的关联,那么在经济发展不平衡的时候,就容易受到非常大的波及,快递单量就会加速下滑。而那些与当地产业深度融合的快递网络,在应对挑战的时候,它的生存能力也会更强。”

这种挑战在单票收入上体现的更为明显。细致来看,“价格战”是快递企业抢夺市场的重要措施,但如今“价格战”使得其盈利空间不断缩窄。5月通达系单票价格降幅超30%,相比一季度单票收入同比降幅20%,5月单票收入加速下滑。

对此,赵小敏表示,今年快递行业不用过于注重业绩,明年6、7月份快递行业单价收入或将出现拐点。首先,困境之下,那些没有造血功能,与当地产业融合不足的加盟网点,就会“活不下去”,单价收入拐点需要这样一个“临界点”,这些“活不下去”的网点出清之后,快递行业的“价格战”才有可能结束。其次,宏观经济环境也不支持目前快递单价上涨。最后,快递公司本身也没有主观意愿来改变现有的竞争模式,通过“价格战”来抢夺市场是最便捷的一种方式。

“对于国内快递业主流公司而言,目前能够运用融资工具,例如通过上市、发放债券等,有充足的弹药来持续‘价格战’。因此,短时间内快递单价收入回升的概率不大。不过,当单价拐点出现之后,快递业将迎来进一步的价值回归。”赵小敏强调。

顺丰回调即是买入机会

加速混改的中国邮政前景也值得期待

从快递业投资路径来讲,赵小敏认为市场份额、故事性(指企业间合作联盟以及资本市场股权变动等方面的情况)以及资本市场的特殊现象是快递业投资关注的焦点。综合来看,上述五大快递公司中,顺丰和邮政的胜率更大。

赵小敏坦言,市场份额是动态的,受到国家产业政策、行业格局、上下游变迁等多方面影响。在他看来,作为行业龙头的顺丰控股,其投资价值好比白酒行业的“五粮液”。而其独特的经营模式,在国内快递业中基本上没有竞争对手。当然如果对标国际市场上,相距UPS和联邦快递还有一定距离。

《证券市场周刊》作者分析发现,顺丰近年来正在不断调整自己的战略,尤其是自2019年6月份以来的市场表现,与公司业务结构变化息息相关。2019年下半年,顺丰针对电商市场及客户推出特惠专配新产品,实现公司业务量和市占率的快速回升,快递单量从当年二季度同比增幅10.9%,到三季度同增29.5%,四季度同增49%;市占率从6月7.3%升至12月8.7%。

从二级市场表现来看,Wind数据显示,2019年6月,顺丰控股股价跌至阶段新低28.46元/股,随后股价走出慢牛行情,截至今年6月19日公司股价创出阶段新高56.66元/股,涨幅翻倍。

虽然快递单价受特惠件拖累有所降低,但“新冠”疫情防控催生电商需求,进一步提升电商渗透率,随着电商业务不断发展、快递单量的释放,切入电商业务的顺丰也将直接受益。对于阶段涨幅明显的顺丰控股,赵小敏认为“回调即买入机会,中长期看好顺丰。”未来,不仅顺丰的市场份额会进一步提升,业务结构也在加速孵化。此外,顺丰的航空枢纽也将从现有的59架运输飞机增加至100架,由此带来经营的“护城河”。券商一致预测2020年顺丰控股营业收入同比增长22%;归母净利润同比增长8%,PE为39.25倍。

对于中国邮政,赵小敏认为中国邮政正处于加速混改中,而且在“快递进村”的发展趋势下,邮政贴近农村,具有较强的优势。整体而言,快递业发展的大环境对它比较有利。

(文中提及个股仅为举例分析,非投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号