作者 | 胡振明

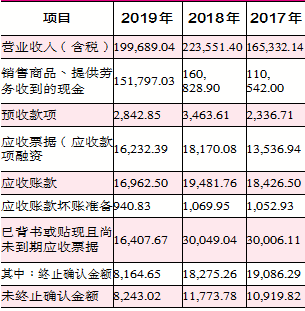

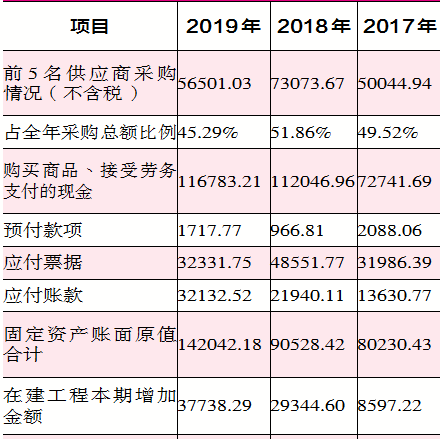

拟上市公司永和股份虽然近年来营收和利润一直持续增长,但其在报告期内经营管理上却有不规范之处,不仅违法违规事项多,交了近百万罚款,且公司财务数据之间的勾稽关系也不匹配,存在虚增营收和采购的可能。 近期,浙江永和制冷股份有限公司(简称“永和股份”)发布了招股说明书申报稿,拟在上交所首次公开发行股票并上市交易,拟募集资金13.98亿元,全部用于与公司主营业务相关的投资项目。 梳理招股书,《证券市场周刊》作者分析发现,该公司报告期内(2017年~2019年)的营业收入和采购方面数据由于得不到相关财务报表数据的合理支持,存在数亿元的收入和采购的真实性难以证实现象,不排除该公司为达到股票上市的目的,而有虚增收入和采购数据的可能。 涉嫌虚增营业收入 信披或有重大遗漏 招股说明书披露,永和股份在报告期内收到的银行承兑汇票金额与“销售商品、提供劳务收到的现金”之和占营业收入(含税)的比重分别为94.43%、100.66%和101.43%,表面上其与营业收入的规模基本匹配,可实际上,《证券市场周刊》作者根据一般财务会计原理进行分析,发现上述对等关系是存在一定疑问的。 例如,2019年永和股份的含税营业收入有199689.04万元,而同期“销售商品、提供劳务收到的现金”为151797.03万元(如表1所示),这意味着,这年永和股份的收入中还有47892.01万元收入是没有得到现金流支持的。理论上,未收现的含税营业收入必然导致应收票据或者应收账款有相同规模的增加。 表1 永和股份报告期收入相关数据(单位:万元) 合并资产负债表显示,2019年年末应收款项融资(应收票据主要用于对外背书转让或贴现等融资情形,按照规定作为应收款项融资核算)为16232.39万元,跟上一年年末的应收票据18170.08万元对比,不但没有增加,反而减少了1937.69万元;2019年年末的应收账款为16962.50万元、应收账款坏账准备940.83万元,两者合计金额跟上一年年末相同项目的合计金额对比,存在2519.26万元的减少。综合起来,2019年年末应收票据与应收账款的合计金额比上一年年末的合计金额减少了4586.07万元,如果再考虑预收款项减少的620.76万元因素,则这一年不但没有出现47892.01万元应收款项的增加,反而进一步拉大了差距,差异值高达51857.32万元。 值得一提的是,关于应收票据问题在永和股份的招股书中有这样的披露:2019年公司收到的银行承兑汇票有50753.08万元。若真的如此,该项金额与未收现的47892.01万元含税收入并没有相差很大,基本上是能够相互对应。但需要注意的是,该披露只是从收到的银行承兑汇票角度进行说明的,其中可能包括了应收票据,也可能包括应收账款。若是从财务报表项目的角度进行数据分析,其应收票据与应收账款的新增金额与含税营业收入、现金流量却是有重大差异的。难道说,永和股份对应收票据的背书或贴现行为,导致财务报表数据变得更复杂,以致不容易理解? 在招股书中,企业对票据背书与贴现的披露是并不完全也不详细的。其中,公司已背书或贴现且在2019年年末尚未到期的应收票据余额包括终止确认的8164.65万元、未终止确认的8243.02万元,两项合计16407.67万元,可见其并不能够完全说明全年收到银行承兑汇票50753.08万元的具体情况,显然这是很难解释清楚为何财务报表数据不能合理支持51857.32万元这部分含税营业收入情况的,至少说,还有35449.65万元是票据背书或贴现余额不能覆盖的。据此来判断,永和股份对票据背书或贴现的情况披露是并不完全的,存在重大遗漏的可能,当然,这也有可能是虚增了2019年营业收入。 梳理2018年的财务数据勾稽关系时,可发现有同样的问题存在。这一年的含税营业收入为223551.40万元,相比同期“销售商品、提供劳务收到的现金”160828.90万元多出62722.50万元。但是年末应收款项及其坏账准备综合起来仅比上一年年末增加了5705.43万元而已,远远达不到收入与现金流量之间的数亿元差距。 即便是考虑预收款项增加的1126.90万元,以及已背书或贴现且在2018年年末尚未到期的应收票据30049.04万元的影响,也仍然存在28094.94万元的含税营业收入存在虚增的可能。 采购数据也不正常 永和股份通过采购原材料、生产并销售氟化学产品而获得盈利,与生产活动关联的采购和销售两种活动虽然是公司产品“一进一出”的两端,但是前述分析已经发现销售环节存在巨大异常,这就让人质疑其采购方面数据是否真实。 2019年,永和股份向前五名供应商的不含税采购额为56501.03万元,占全年采购总额的45.29%(如表2所示),由此可以合理测算出,2019年永和股份的采购总额有124753.88万元。 由于2019年4月1日起增值税税率进行了调整,分别按16%和13%的税率核算,因此,永和股份2019年全年大约存在17153.66万元的增值税进项税额,即由此进一步推算出,永和股份2019年的含税采购总额大约为141907.53万元。 如果前五名供应商情况、全年含税采购情况没有问题,则我们可以从合并财务报表中找到相同规模的购买商品和接受劳务相关的现金流量或者应付票据与应付账款等数据对采购情况形成合理的支撑。 合并现金流量表显示,2019年“购买商品、接受劳务支付的现金”为116783.21万元,其中,剔除750.95万元预付款项新增部分影响,即与全年采购总额相关的现金流量有116032.26万元。以之与2019年全年含税采购总额141907.53万元勾稽,则有25875.27万元的含税采购额并没有支付现金。理论上,永和股份在2019年年末应付票据与应付账款跟上一年年末相比较,应该增长25875.27万元才合理。 可事实上,合并资产负债表显示,2019年年末永和股份的应付票据和应付账款分别有32331.75万元和32132.52万元,两项合计金额跟上一年年末相同两项的合计金额70491.88万元对比,不仅没有增加,相反还减少了6027.61万元。一增一减下,两者之间的差异进一步扩大,有31902.88万元的含税采购额既没有支付现金,也没有形成相同规模的应付票据及应付账款。 招股书披露,公司已背书或贴现且在2019年年末尚未到期的应收票据余额合计为16407.67万元,这一金额明显跟采购差异金额并不相同,存在15495.21万元的差距。这就奇怪了,是招股书信息披露当中遗漏了重要项目不对外披露,还是连同虚增收入一样存在了虚增采购情况? 值得一提的是,若暂不考虑永和股份的票据背书或贴现问题,那么其营业收入与现金流量、应收款项之间的差异是51857.32万元,而采购与现金流量、应付款项之间的差异为31902.88万元。这两个差异金额明显不同,而招股书所披露的票据背书或贴现信息又比较有限,很难对上述两个差异形成合理解释。 如果用跟上述同样的方法进一步去分析2018年永和股份的采购情况,不难发现这年也存在相同的问题。全年163920.24万元含税采购总额与2018年“购买商品、接受劳务支付的现金”112046.96万元勾稽,现金支付比含税采购总额少了51873.28万元,虽然预付款项减少1121.25万元、应付款项增加24874.71万元,一减一增,所形成的应付债务也只有25995.96万元而已,这比51873.28万元仍少了25877.32万元。 此外,《证券市场周刊》作者还分析了永和股份在2018年和2019年由于“购建固定资产、无形资产等长期资产”而形成的对应付账款的影响。结合固定资产账面原值的增加额、在建工程本期增加额及转入固定资产金额、无形资产的增加、长期待摊费用的增加(如表2所示),以及其他非流动资产当中的预付长期资产购置款,对比同期“购建固定资产、无形资产和其他长期资产支付的现金”,发现对比结果在2018年和2019年分别存在9792.85万元和5548.54万元的差异,这虽然可能对应付款项形成影响,但即便考虑到这个因素,也仍然难以解释上述采购情况分析当中出现的差异。 表2 永和股份报告期采购及长期资产相关数据(单位:万元) 违法违规事项多 三年交了近百万罚款 招股书披露,永和股份的主要产品是比较特殊的氟化工产品,包括氟碳化学品单质、混合制冷剂、含氟高分子材料及其单体,以及氢氟酸、萤石精粉、萤石块矿等。目前,永和股份第三代HFCs类含氟制冷剂产品已形成较大生产规模。 值得注意的是,正由于永和股份身处化工行业,特别是氟制冷剂对环境存在不同程度的影响,环保问题对永和股份的影响并不小。例如,HFCs制冷剂的 GWP值较高,其排放不断增加将对全球变暖带来较大的隐患,已引起了国际社会的高度关注,不排除未来会被更好的制冷剂替代可能。 实际上,根据招股书的披露,永和股份及其子公司在报告期内出现过多次环保问题且受到多次行政处罚。例如,2017年10月31日子公司金华永和由于项目技改未经环保验收擅自投入生产,违反了《建设项目环境保护管理条例》而受到“停产并处罚款90000元整”的行政处罚。此外,还有受到罚款2万、4万等环保行政处罚事项。 跟环保处罚相比,永和股份及其子公司受到的涉及出品、海关事项的处罚则更大。例如,2017年9月7日永和股份由于“涉嫌出口一氯二氟甲烷申报运抵国与实际不符,违反海关监管规定,影响国家许可证件管理”而受到海关的警告并处罚款79.5万元整以及罚款3.5万元整的两次处罚。 2018年3月19日,子公司金华永和“因未经海关许可擅自外发保税料件、未如实向海关申报加工贸易成品单位耗料量、未如实向海关申报擅自调换保税料件并向海关核销手册等行为”而被海关处以罚款27.05万元整的处罚。 仅这两个事项,就导致永和股份缴纳超过百万元罚款,其出口业务风险及问题可见一斑。实际上,报告期三年内,永和股份的主营业务收入中外销收入分别为73195.96万元、107764.15万元和89863.58万元,占主营业务收入的比重分别为48.69%、52.86%和48.79%。这也就是说,永和股份及其子公司的产品有近一半用于出口,由上述处罚来看,其涉及出口的业务风险是不可小觑的。此外,永和股份的产品还涉及反倾销调查、中美贸易政策变化等影响,若处理失误,将面临外销收入下降,整体收益下滑的风险。 根据招股书披露,永和股份及其子公司在报告期受到了环保、海关、公安、消防等至少16项行政处罚事项,除了警告、停止使用、停产等处罚之外,所缴纳的罚款合计达到151.07万元。这个规模的行政处罚及罚款,是近年来申请IPO的公司当中并不多见的。 (本文已刊发于本期《证券市场周刊》,文中提及个股仅为举例分析,非投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号