发行概览:本次拟向社会公众公开发行人民币普通股(A股)不超过4934万股,本次公开发行人民币普通股(A股)募集的资金在扣除发行费用后拟投资于以下项目:彩色墨粉项目、黑色墨粉项目、激光有机光导鼓项目、工程技术研究中心项目、补充流动资金。

基本面介绍:公司主要从事打印复印静电成像耗材及成像设备的研发、生产和销售,主要产品为墨粉、OPC鼓、信息安全复印机、特种精密加工产品,其中墨粉和OPC鼓是打印机、复印机、多功能一体机的核心消耗材料。公司是国内既能大规模生产墨粉又能大规模生产OPC鼓的企业,是国内打印复印静电成像耗材主要生产厂商之一。公司最早实现OPC鼓的国产化和产业化,通过了国家“863”计划重大项目“有机光导鼓产业化关键技术及发展研究”验收,同时也是早期实现墨粉国产化的企业之一。公司在耗材产业国产化的进程中发挥了重要的推动作用及引领作用,凸显了民族品牌的力量及价值。

核心竞争力:公司经过多年的技术跟踪、合作开发、进口替代和自主研发,公司墨粉、OPC鼓产品的技术、产品质量等方面实现了持续提升,与国外厂商正在逐年缩小各方面的差距,并逐步达到原装耗材厂商水平。在国内,公司是既能大规模生产墨粉又能大规模生产OPC鼓的少数企业,在国际上,境外厂商也只有部分能做到既能大规模生产墨粉又能大规模生产OPC鼓。因此公司与部分境外厂商相比,具有OPC鼓和墨粉匹配优势,公司可以充分利用OPC鼓和墨粉的匹配优势,在打印耗材业务领域取得良好的协同效应,有利于与境外厂商的竞争。公司在墨粉及OPC鼓方面均持续进行了规模化生产,规模经济使得公司产品具有较高性价比。在生产方面,公司通过规模经济降低了单位产品生产成本,通过技术改进和工艺流程的调整提高了产品合格率,在降低材料和能源消耗的同时提高了生产效率;在销售方面,公司自主研发的墨粉产品达到9大系列100多种,OPC鼓产品达到15大系列200多种,基本涵盖了市场的主流品牌和机型,有利于满足不同客户的需求;在研发方面,公司积累了大量的产品性能数据,有利于提高公司产品开发速度和市场响应速度。

募投项目匹配性:公司本次募集资金数额与投资项目与公司现有生产经营规模、财务状况、技术水平和管理能力等相适应,投资项目具有较好的市场前景和盈利能力,公司能够有效使用募集资金,提高公司经营效益。

风险因素:市场风险、经营风险、管理风险、税收政策及政府补助风险、财务风险、募投项目风险、股市风险。

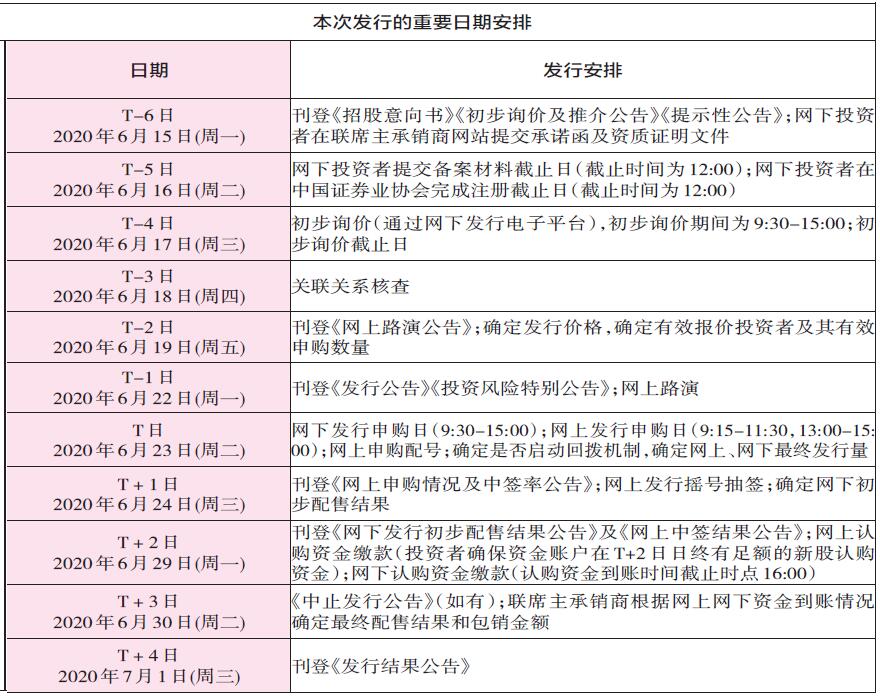

(数据截至6月19日)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号