特约 | 文辉

编辑 | 张桔

战疫时代,内地几大保险巨头业务模式的转型话题一度在坊间引发热议,或许行业巨头友邦保险的发展思路能够有所启迪。该公司现为泛亚地区最大的独立上市人寿保险集团,在泛亚主要市场保持行业领军地位。对于处在转型期的国内险企而言,“尖子生”的友邦保险自然成为了大家所学习的对象。

保险行业两大困局

国内保险行业的困扰由来已久,各大上市险企股价早在19年4月便进入了宽幅震荡的区间,疫情爆发成了压垮股价的最后一根稻草:年初以来,国寿、平安、太保三大保险股分别回撤25%、15%、25%,领跌核心资产。如此大幅度的回调,归结到底来自于两大基本面困境:

一方面,在保险尚未脱离理财化的大背景下,低利率环境极为不利于当前以利差为主的商业模式。各行各业天然有做大规模的原始冲动,保险业也是如此,过去几年各险企一味追求扩大保费、做大资产,结果就是价格战盛行,大家都在用高利率“理财型”产品来抢占市场,涌现了以安邦为代表一系列行业的后起之秀。

该模式的存续基础在于市场上有足够多的高收益资产,而低利率正是这种模式的最大杀手。随着疫情的冲击,年初以来国内利率出现了较大幅度下行,十年期国债收益率一度跌至2.46%的历史低位,引发市场对保险企业盈利能力的担忧。

早些年监管就意识到了这方面的风险,2017年提出“保险姓保”,近几年也在推动保险回归保障本源,整体的确有些进展,以健康险为代表的保障型业务成为了原保费收入中增速最快的险种,占比逐渐从2013年的10.02%提升至2019年的22.8%。但相比“尖子生”友邦中国近半的健康险占比还是有不少差距,新业务价值利润率的高低就是最好的反映:2019年友邦中国新业务价值利润率高达62.9%,相比之下国内最优秀的平安也才47.3%,因此友邦的产品设计还是值得国内险企借鉴的。

另一方面,保险行业正面临越来越严峻的代理人“脱落”问题。在疫情扰动下,代理人难以实现面对面营销,间接加速了部分低活动率代理人的脱落,对险企的新单保费收入产生负面影响。有数据显示,目前国内代理人平均任职年限仅1.57年,这反映了国内保险行业低留存、高脱落的现状。

即便市场极为力捧的友邦,也未能逃离保险新人从杀熟到脱落的行业怪圈:即代理人刚进来保险公司时,先是给自己买了一轮保险,然后再把周围的亲戚朋友营销一圈,最后资源消耗的差不多时,只能被迫离开行业。整个保险业目前都是这样一个生态,友邦略胜一筹的点也就在于它笼络了一批素质较高的代理人,从而可以更好地服务高净值客群,获得更高的利润率。从某种程度上讲,友邦的优秀并不是来自于商业模式有多好,更多还是抓住了高端市场的机会,以及在泛亚地区较为全面的布局。

平安、人寿等龙头仍有光明前景

近些年国内保险行业的发展的确过于粗放,片面依赖于“杀熟”、“低价”等不可持续的扩张策略,所以资本市场也给出了比较低廉的估值定价;尤其是在港股,除平安外,像太保、新华、国寿的PEV基本都在0.3-0.4倍的水平,远低于平安、友邦1倍及1.4倍的定价,由此也充分显示出,市场资金对中国平安的充分认可。

事实上,平安目前在打造的两大闭环,至少在高度上是要胜于友邦的。

闭环一为个人金融闭环,旨在解决平安寿险负债端的需求。平安集团所有业务部门(包括银行、证券、信托)对手围绕着利润贡献最高的寿险产品进行交叉销售,这样的组织结构原本就已经让许多竞争对手望尘莫及,而平安好医生和汽车之家两大互联网平台的加持,更成为了长期反哺寿险、财险客户的加分项。闭环二为团体金融闭环,得益于平安银行、证券、信托的资源整合,可以为平安保险的负债提供更优质的资产,从近几年的总投资收益率来看,平安确实也要高于其他几家保险公司。

除平安外,市场上也有不少投资者对中国人寿的中期前景较为看好,主要得益于其初见成效的转型。2020年一季度负债端表现亮眼,新业务价值同比增长8.3%,领先同业。但是,当前人寿的费用投入增速依旧显著高于新业务价值增速,因此整体来看,人寿在费用投放效率上或许还存在潜在的风险因素。

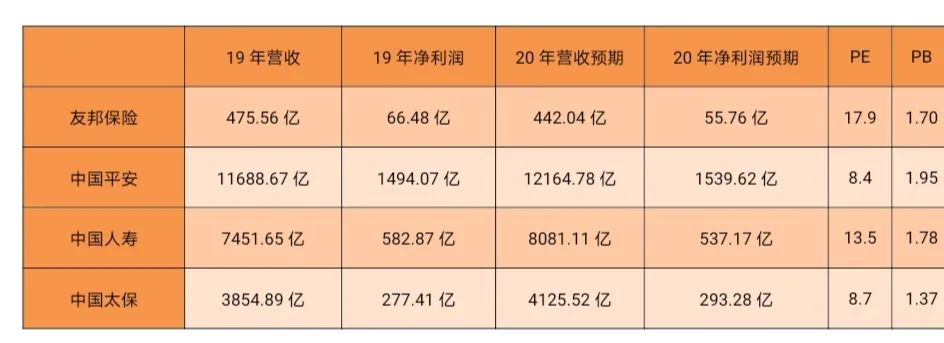

图表 重点企业财务与估值情况

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号