疫情期间多家基金公司官宣自购旗下基金,密集的自购行为彼时引发市场关注。从公募自购的原因分析,除去看好市场和自身投研能力、与投资者风险共担外,更多的还是通过自购防止部分产品规模降至清盘线以下,或者助力旗下新基金发行。

自购态度并不能体现业绩水平

截至5月21日,今年以来普通股票型基金、偏股混合型基金的平均收益率分别为10.15%和9.44%,而参与自购的普通股票型和偏股混合型基金的平均收益分别为10.97%和10.51%,基金公司购买的466只权益类产品并未有明显突出的表现。

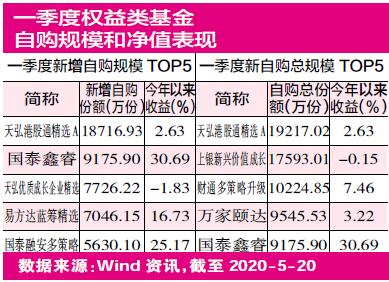

根据一季报,今年以来自购规模最大的权益类基金是天弘港股通精选,公司从2月4日开始连续5个交易日分别申购4000亿元,在大幅增持之后基金公司持有份额已经占到总份额的72.34%。天弘港股通精选长期布局于申洲国际、李宁、蒙牛、海底捞等港股消费板块;作为疫情的重灾区,在国内复工后重点布局体现基金经理对这些板块长期竞争力的看好。

不过,天弘基金显然没有预料到疫情对全球金融市场的影响,3月全球股市巨震,天弘港股通也未能幸免;自加仓开始,基金净值最大回撤达到17.88%,这波“抄底”也仅收获了6.07%的收益。

同期,公司还对旗下另一只天弘优质成长企业精选进行了增持,增持份额也达到了6726万份,天弘优质成长企业精选在2月6日、2月7日的增持之后仍然处于亏损。从配置上看,基金在金融板块布局了中国平安、中国太保,另外在新能源板块布局了隆基股份、宁德时代等龙头个股,对内蒙一机、航发动力等军工企业也有所涉及,相对分散的行业分布使得基金在三月末的反弹中反应稍慢。

不可否认,基金公司自购旗下产品,这在一定程度上激励甚至施压基金经理进一步做好、做强业绩,而且公司资金的注入也会使得基金经理更加重视产品的风控管理。但仅从自购行为或是自购金额上,并不能真实体现出基金公司对后市的态度,更不能体现基金成立后基金经理的操作和收益水平。毕竟自购在前,如果整体策略和市场走势相悖,那么基金也很难获得较好的收益。

警惕自购背后的那些“坑”

大部分基金公司自购的品种为发起式基金,但投资者更需要关注的还是被基金公司持有的普通基金。对于这些基金,基金公司参与自购主要是有营销的需求,即通过自购基金,与基金持有人共担风险,为基金投研能力增信,以吸引投资者购买基金或者减少基金赎回行为。

不过在这背后其实蕴藏了不少的风险,首先部分迷你基金在基金公司大规模自购后,直接导致了基金集中度过高,上银新兴价值成长在一季度大幅增持1.74亿份之后,管理人持有占比达到92.26%,极大提高了基金的流动性风险;其次,一些基金的自购有稳定投资者以及稳定基金产品的考虑,对于一些正在成长的基金公司来说,自购公告也是表达看多情绪的最好方式,中庚基金自发行产品以来,已经累计6次自购累计8000万元。

另外,基金公司自购投向的产品通常是公司的王牌产品,但自购并非是加了一道保险,背后的基金经理人事变动仍然值得留意。国泰融安多策略共被基金公司增持了1.03亿元,其中有6300亿资金是从国泰融丰外延增长等四只基金转换而来,可见公司对基金寄予厚望,然而刚购入不久,基金经理高楠便离职了。同样的情况也出现在近期离职奔私的林鹏,此前他管理的东方红沪港深、东方红睿丰在一季度也获得了一千多亿元的公司增持。

今年以来自购规模同比增加或是多种因素共同作用所致,自购更多的还是基金公司自掏腰包实现利益捆绑的营销模式。对于基金公司自己布局的产品,不妨看成一个噱头,基民在投资这类基金之前需要谨慎甄别,了解后市行情、管理人的投管实力以及所管产品的业绩等综合因素后再做决策不迟。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号