《证券市场周刊》:恒瑞医药卷入受贿案,再次引发市场对上市药企巨额销售费用的关注,虽然医药企业的销售费用包含市场、学术推广费及咨询费,职工薪酬、渠道及宣传费等,高销售费用未必就代表一定不正常,但目前医药企业重销售轻研发的畸形发展模式也是不争的事实。

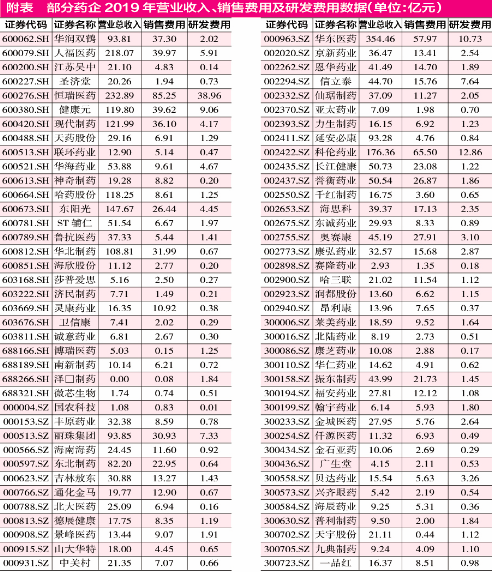

邱诤:恒瑞医药2019年虽然销售费用高达85.25亿元,但公司销售费用约占公司营业收入的37%左右,而目前很多上市药企的销售费用已接近或超过营业收入的50%,相对而言恒瑞医药的销售费率还在合理范围之内。2017年至2019年,恒瑞医药的研发费用分别为17.59亿元、26.70亿元和38.96亿元,在销售费用高企的情况下,公司研发费用逐年大幅增加,相对于那些销售费用高而研发费用低的公司,至少还能让人感到一丝欣慰。

《证券市场周刊》:如果37%都算合理 那不合理的销售费用究竟会有多高呢?

邱诤:如某中成药上市公司2019年实现营业收入142.55亿元,其主打产品毛利率高达85.72%,但因其销售费用高达近81亿元,导致其净利润仅有19.46亿元。2017年至2019年,该公司销售费用合计高达244亿元,而同期公司研发费用仅为14.75亿元,只有销售费用的6%。

再以中恒集团为例,2019年中恒集团心血管领域产品实现营业收入32.50亿元,毛利率高达93.72%。直观一些来说,93.72%的毛利率意味着公司32.50亿元的心血管领域药物相对应的营业成本仅有2亿元左右。仅此一项产品,公司的毛利就高达30亿元以上,但由于销售费用奇高,公司2019年的净利润仅为7.45亿元。而这样的净利润,是建立在极低的研发费用基础之上。

2019年中恒集团的研发费用仅有0.64亿元,不足公司营业收入的1.66%,同期公司的销售费用高达22.66亿元,约为研发费用的35倍以上。

《证券市场周刊》:成熟市场中,药企主要靠研发开拓市场,而这些重销售轻研发的公司能否经得起市场的考验呢?

邱诤:也许这就是医药行业最无奈的地方,仍以中恒集团为例,2017年公司的销售费用约为7.10亿元,到了2018年大幅增长至21.19亿元。而在销售费用大幅提升后,公司2018年营业收入由上年的20.48亿元提升至32.99亿元,同期公司主打的心脑血管领域用药的产品毛利率由88.61%提升至94.04%,提升约5.43个百分点。

可能很多人对这5.43个百分点的直观印象并不高,我们不妨通过实际数字来看一看这5.43个百分点究竟有多令人瞠目。2017年中恒集团心脑血管领域用药收入17.82亿元,营业成本为2.03亿元。而2018年公司心脑血管领域用药收入30.01亿元,较上年增加12.19亿元,但营业成本却由上年的2.03亿元下降至1.79亿元。也就是说,公司新增的12.19亿元收入,成本不仅为零,而且为负数。

既然凭借提高销售费用就可以取得这样的业绩,谁还会注重研发呢?重销售轻研发已导致医药市场畸形发展,我们统计了100余家上市药企的2019年年报数据,这些药企的销售费用合计近1800亿元,而研发费用合计不足245亿元。

畸形的销售收入已影响到医药产业的正常发展,但畸形的市场总有一天会被真正重研发的企业改变,如果你遇到一家凭研发而非凭销售打开市场的公司,请格外珍惜,这也是科创板部分药企虽然业绩平平甚至巨亏,却备受追捧的主因。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号