盛达资源2019年年报连遭问询,其与新增大客户之间的关系引发关注,双方之间虽非关联交易,但背后却存在千丝万缕的联系。此外,上市公司频频接手大股东资产,所获资产却问题频出,关联交易背后不排除上市公司有“输血”大股东的可能。

近日,盛达资源刚发布2019年年报,便连遭深交所两番问询,对于第一次问询,盛达资源已经给出了答复,但第二道问询函由于刚刚发布,还有待上市公司做出解答。由于盛达资源大客户与供应商出现大幅变动,且新增大客户的公司规模、成立时间、参保人数等方面与其交易规模并不匹配,因此,在深交所第一次问询,对上市公司的内部控制制度、业务流程以及与新增大客户之间的关系进行了问询。虽然盛达资源表示其与新增大客户无关联关系,但《证券市场周刊》作者查询后发现,两者之间却有着“剪不断,理还乱”的复杂关系。而其凭借大客户大订单而快速增长的营业收入也存虚增的嫌疑。

此外,近年来盛达资源沉迷高价“买矿”,且交易对手多为关联方,这就难免让人怀疑其中是否存在变相给大股东“输血”的嫌疑。

扑朔迷离的新增大客户

在盛达资源最新出炉的2019年年报中,其前五名大客户出现了重大变化,其中广东金台金属材料有限公司(以下简称“广东金台”)、赤峰山金银铅有限公司(以下简称“赤峰金银”)、北京豫阳之路投资有限公司(以下简称“北京豫阳”)分别成为新增的第一、三、五大客户。这一变动引起深交所关注,经深交所查询发现,其新增的第一、第五大客户广东金台、北京豫阳的人员规模均小于50人,参保人数分别为1人、4人,但上市公司对二者销售额分别高达6.75亿元、1.48亿元,占总销售额比重分别为23.27%、5.09%。此外,广东金台成立于2017年11月20日,注册资本仅5000万元。突增的大客户虽然成立时间短、人员数量少,但双方交易额却高达数亿,这难免令人怀疑,盛达资源是否存在通过空壳公司虚增销售收入的嫌疑?

盛达资源在问询函回复中表示,新增客户为贸易公司,其销售和采购与从业人数无直接关系,并列举了同行业公司下游贸易客户人员规模情况,表示无异常。不过据作者了解,盛达资源列举的同行公司与下游贸易公司的交易金额大多不足两亿元,而其对新增第一大客户的销售金额却高达6.75亿元。对于一家成立不久的贸易公司,盛达资源为何对其如此信任,与其发生如此巨额的交易?

基于盛达资源对新增大客户销售金额巨大,深交所要求其说明前五大客户及其实控人是否与公司及实控人、5%以上股东、董监高存在关联关系。对此,盛达资源回复称,并不存在关联关系。不过《证券市场周刊》作者查询发现,其新增的大客户与上市公司之间虽然没有直接的关联关系,但却有着千丝万缕的复杂联系。

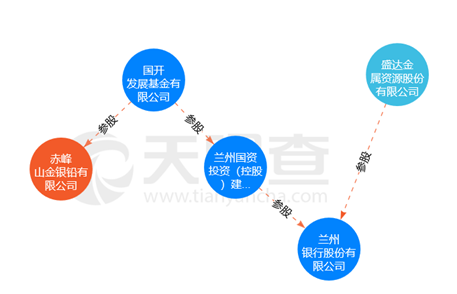

2019年年报显示,上市公司直接持兰州银行6.01%股权,其控股股东盛达集团也是兰州银行第二大股东,另外,其实控人赵满堂还曾担任兰州银行董事。而据天眼查显示,第一大客户广东金台的实控人为仝斐与仝明科共同参股宝鸡飞宏物资有限公司,而仝明科又与兰州银行董事李黑记在另外5家公司中共同担任董监高等重要职务,这样一来兰州银行似乎就成了盛达资源与第一大客户之间的“纽带”。

图1 盛达资源与广东金台关系图

无独有偶,新增的第三大客户赤峰金银也是通过兰州银行与盛达资源有了关联。国开发展基金有限公司通过兰州国资投资(控股)建设集团有限公司间接参股兰州银行,而赤峰金银则是国开发展基金有限公司的参股公司。共同参股一家公司在会计准则上虽不构成关联方,但是通过多重关系企业之间相互关联,构成了关系密切的利益共同体。

图2 盛达资源与赤峰金银关系图

由此来看,盛达资源与突然新增的大客户虽然并没有直接的关联关系,但他们之间却有着“剪不断,理还乱”的复杂联系,不排除双方有共同利益的可能。

现金流与商业模式相悖

销售真实性存疑

凭借大客户大订单增加,盛达资源的营收规模随之水涨船高,2019年其实现营业收入29亿元,同比增长20.77%,扣非后归属于母公司股东的净利润也攀升至3.76亿元,同比增长23.33%。然而,作者发现,其营收增长与销售回款并不相符,这一现象似乎与其目前的业务结算模式相悖。

历年财报显示,盛达资源金属贸易业务占比不断提高,2018年,其金属贸易业务销售额大幅增长至11.33亿元,占营收比重由2017年的24.59%拔高至47.19%。2019年,其金属贸易业务销售额进一步增至15.66亿元,占营收比重达53.99%,这意味着金属贸易业务成为收入最大的部分。

对于贸易业务的结算方式上,盛达资源在问询函答复中表示,除个别常年合作的贸易商允许留有少量尾款外,公司对其他贸易商均采取先款后货的方式。这就表明贸易业务的收入应与销售收款现金流高度匹配,那么盛达资源相关财务数据是否如此呢?

具体来看,2019年,盛达资源营业收入同比增加金额达4.99亿元,其中金属贸易业务收入增加金额4.32亿元,也就表示其营收增加主要来源于金属贸易业务。而2019年,其“销售商品、提供劳务收到的现金”为31.02亿元,较上期不但未增加,反而减少了1.46亿元。

令人感到蹊跷的是,盛达资源整体及金属贸易销售额均大幅增长,可销售收款却在减少,这与其业务结算模式明显不符。为此,作者核算了盛达资源整体营收、现金流及经营性债权之间的勾稽关系,发现其中存在异常。

2019年,盛达资源实现营业收入29亿元,考虑16%的增值税税率后(注:自2019年4月1日起,增值税税率下调至13%,故按月均估算),其含税营业收入约33亿元。2019年其应收票据及应收账款分别为5416.03万元、4607.89万元,合计共1亿元,较上年的4607.29万元,增加了5416.63万元,该项为经营性债权增加额。从含税营业收入中扣除经营性债权(因计提坏账准备金额较小,故不予以考虑)后金额达32.45亿元。

此外,本期盛达资源预收账款较上期减少了9028.7万元,扣除这部分后,当期其含税营业收入中理论上应当有31.55亿元是收到了销售回款。然而,2019年其“销售商品、提供劳务收到的现金”金额为31.02亿元,与之相差了5281.98万元,这代表着盛达资源有5281.98万元的营业收入没有现金流的支持,因此,其当期营业收入的真实性就很让人怀疑了。

高溢价收购的“自家”资产频出问题

事实上,近年来盛达资源沉迷于高价“买矿”,积聚了不少风险。有意思的是,其高价从股东处购买的核心采矿权,却因位于自然保护区而被强制退出,股东紧急下调业绩承诺并回购了相关资产。

2016年7月,盛达资源以发行股份的方式购买了其第三大股东三河华冠持有的内蒙古光大矿业有限责任公司(以下简称“光大矿业”)100%股权,以及控股股东盛达集团和赵庆、朱胜利合计持有的赤峰金都矿业有限公司(以下简称“赤峰金都”)100%股权。其中赵庆为盛达资源实控人赵满堂之子、朱胜利为盛达资源董事长,四位交易对手均为上市公司关联方,也就意味着盛达资源在此次交易中,买的都是大股东自家的矿产。

虽说是关联交易,但大股东要价一点都不手软,交易作价达16.59亿元。其中光大矿业、赤峰金都增值率分别高达1865.93%、629.48%,整体增值额高达15亿元。如此一来,大股东通过此次关联交易,就从上市公司赚走了15亿元。

根据并购草案解释来看,两家公司之所以能获得如此高的溢价,是依靠其所拥有的矿产资源以及探矿权、采矿权做支撑。其中光大矿业拥有大地和老盘道背后两个矿区,并取得了大地采矿权、老盘道探矿权,赤峰金都拥有白音查干采矿权、十地采矿权等。

收购时,光大矿业的老盘道项目还处于在建中,可意想不到的是,正是这个在建项目埋下了祸根。2017年1月,光大矿业收到克旗环保局通知:“光大矿业内蒙克什克腾旗老盘道背后锡多金属矿详查项目经GPS坐标定位表明,该项目位于黄岗梁自然保护区实验区内。”2017年8月,又接到政府相关通知要求限期退出自然保护区。

不幸的是,老盘道背后探矿权退出后,将无法实现效益,而此前股东三河华冠的业绩承诺难兑现,故以当年收购评估值为依据,由原股东三河华冠回购该项目,并调减业绩承诺。光大矿业原来的业绩承诺为2017年至2019年净利润不低于7444.55万元、1.23亿元及1.23亿元,而修改后变为各年不低于5758.18万元、5715.76万元、5715.76万元,其中,2018年及2019年业绩下修幅度高达54%。可见,失去了老盘道项目的光大矿业元气大伤,盈利能力腰斩,可问题在于,丢掉了核心资产的光大矿业价值大打折扣,那此前高价购买的意义又何在?

然而,高价购买采矿权失利后,盛达资源并未放弃,此后仍一直奔赴在“买矿”的路上,同样出手极为阔绰,且收购的大多都是大股东自家的矿产。

2018年4月,其以现金9520万元受让关联方内蒙古赤峰地质矿产勘查开发有限责任公司持有的克什克腾旗东晟矿业有限责任公司(以下简称“东晟矿业”)70%股权,东晟矿业评估基准日净资产为1863万元,评估值为1.31亿元,增值率达603.85%。

2019年1月,其以支付现金和承担债务方式购买控股股东盛达集团持有的金山矿业67%股权,交易作价12.48亿元,标的净资产4.37亿元,评估值18.63亿元,增值率达326.75%。

2019年7月,其又以1.09亿元收购阿鲁科尔沁旗德运矿业有限责任公司(以下简称“德运矿业”)44%的股权,同年9月,又进一步收购了该公司10%的股权,两次合计作价1.34亿元,德运矿业评估基准日净资产仅为500万元,而整体评估值达2.48亿元,评估增值将近50倍。

事实上,盛达资源高价收购均缘于标的拥有的采矿权及探矿权,但目前其高价得来的产权大部分处于被抵押状态,有的甚至还在审批中。2019年年报显示,光大矿业、金山矿业、赤峰金都拥有的采矿权均因借款被抵押;而德运矿业探矿权的勘查面积由最初的163.55 千平方米降至48.10千平方米,探矿权有效期限至2019年10月31日,现已失效。而目前相关采矿权申报材料还在编制中,探矿权续期尚未完成。

变相“输血”大股东的嫌疑

在梳理盛达资源历次买矿的经历中,发现其受让控股股东盛达集团旗下的金山矿业时,存在变相输血大股东的情况。

上文提到,2019年,盛达资源以支付现金和承担债务方式完成购买盛达集团持有的金山矿业67%股权,交易作价12.48亿元。其中,现金支付分为三期,首期及第二期需支付对价款分别为1.20亿元、2.50亿元,总计3.70亿元,均需在标的公司股权过户前支付,约占本次交易所需支付现金总额的63%。

对于第三期对价款,由于截至2018年6月末,控股股东盛达集团非经营性占用金山矿业资金本金达6.25亿元,并需支付资金占用费3066.26万元,合计共6.56亿元,盛达资源通过承担此笔债务本金以及至资产交割日前的资金占用费来抵减第三期对价款。这样看来,盛达集团转让资产目的则更像是为了缓解这数亿元的债务压力,并且标的公司还未完成过户,就需支付大部分现金对价,也能反映出控股股东对资金需求的紧迫性。

同时,为了支付现金对价,盛达资源还引入了并购贷款。据其2018年9月28日发布的并购贷款公告,为收购金山矿业67%股权,其拟向金融机构申请不超过7.5亿元并购贷款,期限不超过5年,报价利率区间为6.5%-8%。同时,上市公司将持有的金山矿业67%股权及其采矿权、赤峰金都100%股权及其十地项目采矿权为上述借款提供担保。

事实上,出售金山矿业时,实控人已将其所持上市公司股权的87.90%用于质押,可见资金压力巨大。而本次交易虽名为收购大股东资产,但从交易的本质来看,则更像是大股东缺乏资金,采用资产注入上市公司的方式,以上市公司名义获取借款。

大股东以这种“左手倒右手”的资产腾挪术,收获数亿元真金白银,缓解了自己的债务压力,然而,上市公司付出的代价则是将子公司股权、核心资源探矿权进行抵押,并承担借款的利息。2019年年报显示,盛达资源的财务费用为4845.67万元,相较2018年856.27万元,增幅高达465.90%。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号