这世上的每一家公司都有自己的瑕疵,没有哪家公司的管理层是十全十美,从不犯错的——我从来没有那样的奢望。尽管波音在过去四十年犯了无数的错误,这丝毫没有影响我从波音这家公司上获得丰厚的投资回报。

俗话说,“赚钱的不是买卖,而是等待”。近来全球股票市场因为新冠病毒大幅下挫,就像很多美国的投资者一样,我相信中国的投资者们也如坐针毡。本文我将分享本人投资波音公司四十多年的投资经历,希望能够给中国投资者在投资上带来启发。

在1982年春天的一个午后,我和我的几位朋友坐在一起写那本后来让我在投资圈内颇有名气的《家庭投资指南》。在写到波音公司的时候,我倍感亲切,这背后的原因并不复杂:一个月前,我刚买了波音这家公司。请允许我用一些篇幅还原当时我买入的那个波音公司是怎么样的。

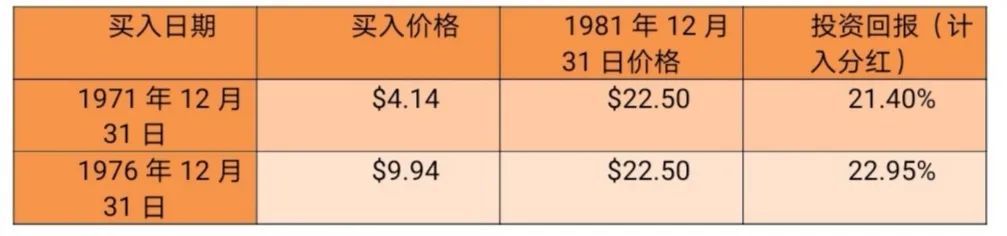

表1 波音公司在1971年到1981年之间的股价以及投资回报

作为一个四十年代出生的人,波音在我的成长过程中,一直是一家出众的公司。在一战和二战中,波音公司给我们的政府提供了很大的帮助。B-17和B-29这两种空中堡垒轰炸机在二战中屡建战功。二战之后,波音快速应对新出现的喷气式发动机潮流,在1952年推出了全球第一种成功商业化的远程喷气式客机——波音707。1969年到1971年的经济下行,让波音公司不得不辞退成百上千的员工,这也是那段时间西雅图经济遭受重创的原因之一。在那三年,波音公司几乎都没有给股东赚到任何钱。然而在1982年年初,波音的前景一片大好。1981年起,波音已经占据了商用飞机市场。每100架在西方世界飞行的飞机中,有60架就是波音建造的(其中美国和其他国家各占一半)。

我买入波音的原因还有里根总统大幅增加国防开支,这让波音那部分(国防订单)收入(占总营业额的20%)节节攀升。但当时美国正经历着一次短暂的经济衰退,这让航空公司订单减少,影响到了波音公司的短期经营。从财报来看,当时波音公司的资产负债表极为健康,只有5%的负债,没有优先股。在1973年到1980年间,波音公司的市盈率徘徊于5-8倍之间。我买入的时候,波音公司的市盈率为6倍。

当时波音的董事长是T.Wilson,他从不吝啬于资本开支。那时波音一年的营业额为94.2亿美金,利润为6亿美金,而Wilson决定投入30亿用于开发新一代的更加节约能耗的飞机。Wilson非常耐心,他知道今天的投入可能要到八十年代中后期才会开花结果,但他愿意为了长期回报放弃短期利益。顺便说一句,当时波音最大的竞争对手是空客。

总结起来,我当时买入波音的逻辑有三个:第一,里根增加国防开支,有利于波音国防业务稳健增长;第二,波音和空客当时形成了双寡头格局。除了垄断,双寡头是对投资者最友好的竞争格局;第三,T. Wilson愿意为了长期回报牺牲短期利益。波音在之前的十年年化收益超过了20%,而市盈率仍然很低,我认为市场迟早会意识到波音的价值,届时会有戴维斯双击。

图一 波音公司在过去三十年中营业额和净利润相对增速的时间序列(以1991年作为基准)

备注:对比2019年和1981年的财务数据,波音公司的营业额增长了55倍,净利润增长了25倍。(数据来源:Guru focus)

后来波音拆过6次股,我当时买入的价格,相当于现在的3美元/股。我买入的那10万美元,在过去的近四十年中,也静静地成倍往上翻着。即便过去几个月波音的股价跌去了60%,当时的那10万美元,如今依然价值接近400万美元。在这段四十年里,波音为我提供了超过100万美元的分红,是我初始投资的十余倍。如果说我有什么后悔的,那便是我没有用波音公司给我的分红再购入波音的股票。如果我这么做了,那么我账户里波音公司股票的价格,应该在1200万美元左右。

之所以举这个例子,是因为近来全球股票市场因为新冠病毒大幅下挫,就像很多美国的投资者一样,我相信中国的投资者们也如坐针毡。这种经历在持有波音公司过程中也时常会遇到。譬如1989年到1995年,我手中的波音股价没有一点增长。1997年,波音并购了麦道,而并购之后的整合并不是一帆风顺的。自从1997年创下新高,波音公司一直到2005年才再次突破之前的高点。在2008-2009年的金融危机中,波音的股价一度下跌超过70%,世界看上去就好像要崩溃了。

坦白地说,在过去的四十年中,我不是没有对波音公司有过意见。如果我是这家公司的董事会成员或者大股东,那么我很有可能会做一系列事情去干预这家公司过去四十年的运营。比如波音并购了麦道之后,自己的企业文化反而被麦道给玷污了。我们之前提过,波音的管理层在历史上是愿意舍弃短期利益来追求长期回报的。在T. Wilson时代,波音就愿意用30亿美金研发新飞机,但过去十年,波音没有一年的资本开支超过25亿美金。麦道的那种“吝啬”和“专注股东回报”的文化浸润了波音。波音花费了太多的资金在回购自己高昂的股价和支付股息上。波音公司在过去十年营收增长不到30%,而每股分红却翻了五倍。更糟糕的是,波音是以举债的形式去回购股票和分红。我买入波音的时候,波音几乎没有有息负债,而新冠病毒和波音737故障事件之后,波音将担负400亿美金的负债。要知道,现在波音公司的市值,也不过600多亿美金而已。债务已经超过了市值的50%。我通常不喜欢这样的股票,何况波音最近抽走了循环信贷系统里的所有余额,却仍然对现金如饥似渴。

而且波音停飞也不是第一次了。在2012年,波音延期开发的节能机型,波音787也遭遇过类似情境。2005年就有288单波音787的订单了,可是直到2012年波音还没有解决787的一些故障。2012年2月,波音声称发现在机身的某些部件有制造错误;2012年7月,五个劳斯莱斯制造的787引擎查验出了缺陷;2013年1月,一架停在罗根国际机场的波音787的电池着火了,好在当时飞机是空的;就在当月,另一架波音787飞机的电池着火了。美国联邦航空管理局因此要求所有波音787停飞。我记得很清楚,那一天,波音的股价跌了3.4%,收盘$74.34/股。现在,波音787的问题解决了,波音737又被停飞了,波音的产品似乎有数不完的问题。

图二 波音公司在过去十年营收和分红的相对增速(取2010年为基准)

备注:由图可见,波音的分红增速,是无法由营收增速来支撑的。(数据来源:Guru focus)

尽管有诸多不满,这是否就意味着我会卖出我手里的波音股票呢?想得美!这世上的每一家公司都有自己的瑕疵,没有哪家公司的管理层是十全十美,从不犯错的——我从来没有那样的奢望。尽管波音在过去四十年犯了无数的错误,这丝毫没有影响我从波音这家公司上获得丰厚的投资回报。

之所以不愿意出售的原因如下:第一,我想十年之后,美国联邦航空管理局依然会依赖于波音来提供遵从航空法规的细则;第二,没有哪个竞争对手能在短期内复制波音繁杂的供应链(波音公司的供应链涉及到15,000多家供应商),并将如此复杂的供应原件毫无差错地组装起来;第三,每种飞机都需要针对性的机长训练,而用新进竞争者的机型意味着对大批量现存机长的重新训练,这并不是那么容易的;第四,航空公司持有大量波音和空客公司的零部件以备不时之需,更换机型意味着这些库存都会报废;第五,时下的趋势是,航空公司都在简化机型。简化机型能让运营和维修更加简单,也能减少经营成本。我认为这种趋势会继续下去,因此航空公司有动机尽量减少采购飞机的企业,因为对它们中的大多数来说,不是波音就是空客;第六,客机通常有很长的使用寿命,航空公司会希望制造商提供生命周期内的维修服务。因此,航空公司会希望这些制造商在20-30年内都会存在,当前并不是什么小制造商都可以满足这样的要求的;第七,波音公司通常都会保留较长的订单积压。航空公司需要提前多年才能预定到波音公司的窄体客机。订单积压为波音即使在经济衰退中也提供了相对稳定的现金流;第八,波音公司与美国国防部有数十年的长期合作,并懂得如何在极其繁复的审批流程中抢占先机。波音公司生产的设备和器械在美国军队中的广泛使用,保证了这些设备和器械维护过程产生的重复现金流。

图三:波音在过去五年都留存大量的订单积压

备注:过去五年,波音的平均营业额为922亿美金,而波音的平均订单积压高达4782亿美金。平均订单积压为平均营业额的5.2倍。(数据来源:波音公司2019年年度报告)

我和我的董事总经理张景舒计算了波音公司的正常化盈利。按照3月20日的收盘价,我们认为目前的股价大概对应着9倍的正常化市盈率。这样的估值,在十年国债收益率低于1%的宏观条件及或将继续长期维持下去的双寡头格局下,我们认为是极为诱人的。但我们对美国的疫情处理很失望,同时不认为2400点附近的标普指数已经见底,因此我们仍然在等待扣动扳机的机会。■

(本文由多夫曼基金董事总经理张景舒翻译。利益披露:本文不作任何投资推荐。本人所掌管的基金目前不持有波音股票。本人没有卖出波音股票,也有部分原因涉及资本利得税。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号