上周文章我们分析过消费股的逻辑,部分基金也开始买入相关的龙头公司,本周初这个风格得到延续,并且范围有所扩大。金健米业、农发种业等是以游资炒作为主,而调味品、白酒等龙头股还是机构所为,二者的预期和风格完全不同,注意区分。

对于消费白马股而言,还是坚持买在超跌或者买在低估的原则,先确定好公司,再等待好价格,虽然不一定会有足够低的机会,但也要争取做到相对低,这与短期市场情绪有关,无论哪种,中长期来看问题都不大。此外,这类个股更多要看核心发展逻辑和估值,而不是技术形态,因为通常技术上看起来破位了、趋势走坏了,往往才有可能出现机会,明白估值体系、学会计算估值、并按照分批原则即可。

今天牧原股份总市值超越海康威视位列中小板首位,除了自身努力之外(近期小幅上涨),也少不了海康的帮忙(近期调整较多),当然,第一第二并不重要,这也是动态的,关键还是要看到其中的内在逻辑,究竟是短期刺激还是中期持续。

对于牧原股份我们已经说过很多次了,虽然板块内其他相对低位的品种时不时的就会出现涨停,但总体走势最强依旧是绝对龙头,这还是由基本面决定的。

今天把行业动态简单进行梳理:

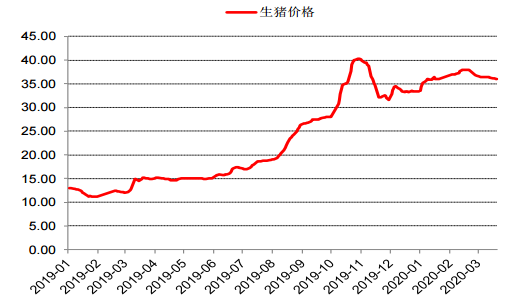

2019年9月以来中央储备肉投放累计36万吨,其中2019年12月以来累计投放33万吨,即中央储备肉投放集中在过年前后,并且由于疫情影响人们外出购物和聚餐,猪肉的需求有所抑制。虽然如此,但生猪价格仍在高位,随着复工拉动需求,猪肉有上涨的动力。

生猪平均价格

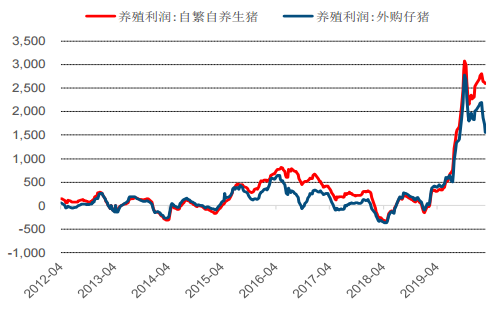

生猪养殖利润

此外,受非洲猪瘟疫情影响,我国生猪/能繁母猪存栏屡创历史新低,供需矛盾支撑猪价连创历史新高。在市场上暂无有效疫苗的背景下,生猪养殖门槛进一步提升,即使猪价维持高位,养殖户复养情绪依然谨慎,生猪产能恢复进程缓慢。而规模化养殖集团凭借在生物安全防控水平、融资渠道以及种猪资源等方面占据绝对优势。

同时,非洲猪瘟背景下,养殖门槛进一步抬升,生猪养殖集中度加速提升,根据农业农村部数据,截至2020年1月,能繁母猪存栏连续4个月实现环比正增长,如果接下来生猪数量稳定增长,对于动物疫苗龙头公司也形成利好。

近期消费行业的相关消息:

3月27日,中共中央政治局会议,特别强调要“有效扩大内需”、“加快释放国内市场需求”,扩大内需中,特别提出“扩大居民消费,合理增加公共消费”。

与食品饮料相关的措施主要有:

增加消费补贴项目,可通过发放消费券的形式鼓励居民消费,刺激较为直接,但要关注具体受补贴板块。

继续发展线上新型消费,可以重点关注线上渠道为主的板块表现,例如休闲食品。

稳步推动生活服务消费恢复正常,该政策预计主要推动餐饮、物流、服务等行业恢复,间接推动白酒、调味品等板块表现。

虽然消费短期板块有所表现,但也要注意追高的风险,这类政策和个股都属于中期逻辑。而调味品板块表现整体较强,又有多只个股创出新高或者接近前高,海天更是出现涨停,这也符合它们的“特点”,因为前期科技股领涨的时候,这类品种以调整为主,但还要记住之前说的原则:只要中期逻辑没问题,股价最终都会表现的,重要的还是明确预期、踏准节奏。

逻辑上看:本次疫情对调味品影响有限,作为日常消费品较为稳定,餐饮端需求转移到家庭端,整体受疫情冲击较小。对于火锅调味料、方便速食、榨菜等家庭端消费需求较大的细分行业有望实现一定增长。

调味品属于典型的必选消费,无论在哪吃饭,都会有需求。本次疫情对调味品餐饮端的消费造成短期冲击,但头部企业也有望在危机中获得机遇。从渠道、市场反馈来看,疫情对企业的基本面、应变能力考验较大,较小的企业由于抗风险能力较弱,疫情会加速其淘汰进程,而头部企业则通过自身的资金、渠道网络优势在疫情期间加速铺货来抢占市场份额。

免责声明:本文内容仅代表老师个人观点,供交流学习,请不要作为投资决策所用。红学堂不对任何人的投资行为负责。 股市有风险,投资需谨慎!

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号