指数连续出现反弹,似乎近期开始恐慌的人又要开始激动了,其实大可不必这样,关键在于节奏和选股,接下来还是按照之前说的观察指数能否出现企稳,因为目前的量能并不支持直接反转,沪指也即将接近2800点附近的压力,更多还是需要震荡磨底,关键点在于“磨”。如果指数开始震荡企稳,个股的走势虽然还会受到盘面的影响,但也会分化和不同步,中线机会也就出现了。比如部分消费股、锂电池、特斯拉等龙头品种,近期估值都已经显现出优势。

此外,为了提振消费,近期多部委纷纷发文力挺,其中汽车消费被提及的次数比较多,作为房地产之外占比最重要的产业,这的确关系到很多人,尤其是限购或者补贴政策,今天我们继续分析。

汽车消费政策

3月23日,商务部等三部委联合发出关于支持商贸流通企业复工营业的通知指出:各地商务主管部门要积极推动出台新车购置补贴、汽车“以旧换新”补贴、取消皮卡进城限制、促进二手车便利交易等措施,以稳定和扩大汽车消费。

近日,商务部表示,将会同有关部门进一步研究促进汽车消费等政策措施,促进汽车限购向引导使用政策转变,支持引导各地制定奖补政策。

据不完全统计,近期已有佛山、湘潭、广州、珠海、长沙、重庆、浙江等地相继出台鼓励汽车消费政策。

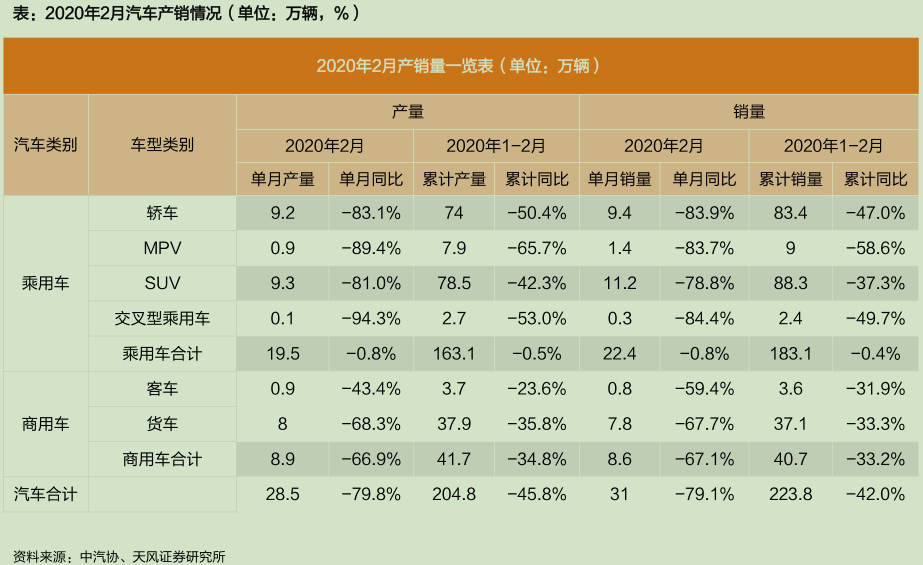

汽车销量

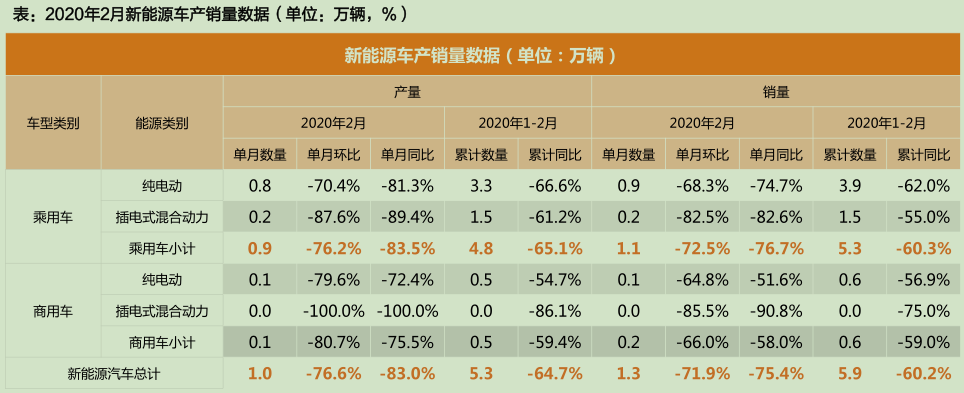

2020年2月乘用车销量22.4万辆同比下滑81.7%,环比下滑86.1%。2020年2月,中国自主品牌乘用车累计销量前三名汽车品牌分别为吉利汽车、长安汽车和长城汽车。新能源汽车销量1.3万辆同比下滑75.44%,环比下滑71.88%。其中特斯拉排名第一,销量2132辆,市场占比22.1%,环比下降仅18.2%。

2020年2月新能源汽车产销量

看起来都是大幅下滑的,但原因众所周知,特殊事件逐步过去后,消费只会延迟不会消失, 供给与需求将逐渐回升。

据中国汽车工业协会数据,汽车企业复工率 90.1%,预计3月开始产能供给爬坡。需求层面,考虑到此次疫情带来的短途私家车出行需求,未来首次购车群体将有所增加,预计3月后购车需求将逐渐回升。

未来发展趋势

电动化:新能源汽车经历了高速增长-减速换挡-格局重塑不同时段,行业进入相对稳健增长的成长阶段,经过充分竞争的细分行业的头部企业的中长期投资价值凸显,尤其是打入以特斯拉为标杆的独角兽供应链的细分龙头。

对比Model 3各部件的成本,三电系统合计高达50.2%,其中电池系统为38.5%,对应电芯成本高达约32%,几乎占整车1/3 比例。因此,特斯拉国产化对动力电池需求拉动呈现较大的弹性。

从全球主流电池企业的供应体系来看,四大基础材料的细分龙头都有供货,对于龙头供应企业将会有较大的成长空间,未来可通过持续跟踪标的的海外供应占比来判断其投资机会。

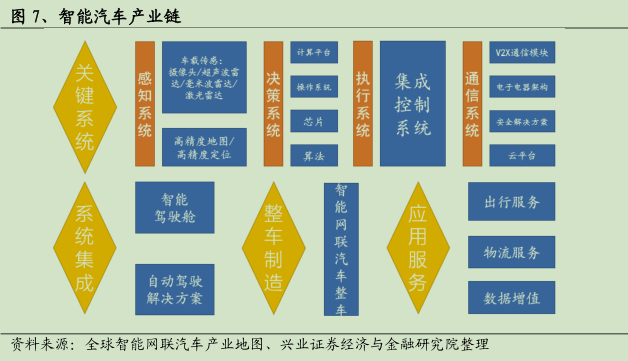

智能化:汽车产业是中国国民经济的核心支柱产业之一,智能汽车有助于拉动汽车产业发展,国家一直以来高度重视。

2020年2月24日,发改委发布《智能汽车创新发展战略,明确提出:到2025年实现L3规模化生产,L4在特定环境下市场化应用,车用无线通信网络实现区域覆盖,新一代车用无线通信网络在部分城市、高速公路逐步开展应用。

2020年3月4 日,中共中央再次强调加快新基建的进度,其中,智能汽车作为人工智能的重要组成部分,是新基建的七大核心产业之一。

根据《中国联通车联网白皮书》的数据,仅考虑智能汽车最核心的车联网市场规模,预计到2020年,全球车联网市场规模将突破6600亿元,中国车联网市场规模将突破2000亿;到2025年,中国车联网市场规模将接近万亿元。作为5G应用端的重要领域之一,车联网的投资机会也应得到重视。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号