发行概览:本次募集资金投资项目围绕公司主营业务开展,投资金额合计62,200.00万元,拟投入募集资金60,000.00万元。本次募集资金投资项目基本情况(按轻重缓急顺序)如下:骨科植入物扩产项目、骨科产品研发中心建设项目、营销网络建设项目、补充流动资金。

基本面介绍:公司主营业务系医用骨科植入耗材的研发、生产与销售,主要产品为脊柱类植入耗材、创伤类植入耗材,是国内脊柱类植入耗材领域少数具备从临床需求出发进行原始创新能力的企业之一。从2011年开始,公司通过自主创新陆续推出Adena脊柱内固定系统、ZINA脊柱微创内固定系统、HalisPEEK椎间融合器系统等产品系列,在复杂脊柱畸形矫正和脊柱退变的微创临床治疗等方面获得突破,有效地提高了复杂脊柱畸形三维矫形效果,降低了手术风险和操作难度,得到医生和患者的高度认可。发行人在脊柱植入物耗材领域已建立起较高的品牌知名度,占有较为领先的市场地位。

核心竞争力:公司在产品技术开发中始终高度重视原始创新,积累了丰富的产品疗法创新经验和技术储备;同时充分注重市场需求,不断加强与医疗机构的疗法临床研究合作,准确了解临床需求,进而不断建立新疗法,改善现有疗法,使公司产品能够有效满足终端市场的多样化需求。

公司主要产品属于植入性医用耗材,其质量水平不仅影响公司声誉,而且直接关系到患者治疗的可靠性、安全性和有效性。鉴于公司产品的特殊用途,公司对产品的质量控制十分重视,使用的生产设备大多是技术水平先进的高精度进口设备。同时,公司采用先进工艺,并购置了进口检测设备,利用多种检测手段,确保公司产品精度,提升公司产品稳定性。公司的核心管理团队长期稳定,能够前瞻性的把握行业发展趋势,捕捉市场发展机遇,快速适应海内外各区域市场动态,并建立适应自身业务和发展特点的集创新性和成长性为一体的业务模式。

募投项目匹配性:公司将以本次科创板上市为契机,通过募集资金投资项目的建设,一方面继续保持公司在国内脊柱耗材领域的领先地位;另一方面着手丰富和完善骨科产品系列,争取大幅提高市场占有率,以实现公司持续、健康、快速发展,不断提升公司价值,实现投资者利益最大化。

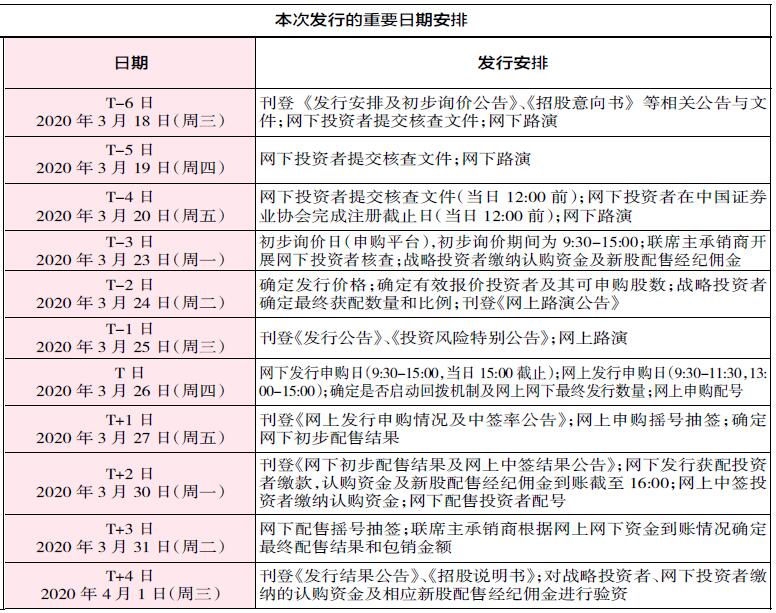

风险因素:政策及行业监管风险、市场风险、经营风险、技术风险、财务风险、内控风险、募集资金投资项目风险、发行失败风险。(数据截至3月20日)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号