作为一家创业板公司,越博动力经营业绩表现可谓是差强人意,不仅上市当年就出现业绩下滑,且在第二年还出现巨额亏损,如此情况除了公司解释的资产减值之外,也有可能是其当初为了达到上市目的,不排除进行了一些财务数据上的调整。

近日,创业板公司越博动力发布了2019年度业绩快报,预计2019年度归属上市公司股东净利润为-7.88亿元,与上年同期相比下滑了3815.13%。梳理其上市以来的公开资料,不难发现公司在上市的当年就已经出现业绩“变脸”了,若进一步分析,则可看到这两年业绩下滑的背后,除了表面上的资产减值外,最根本的还是高额应收款背后经营数据的不合理。

最新年度业绩巨亏

财报数据显示,越博动力在2018年上市当年就出现了业绩变脸,当年全年营业收入录得49331.32万元,相比2017年的90006.89万元营收减少了45.19%;净利润录得2121.18万元,同比减少77.50%。2018年的净利润虽然不多,但总归还是实现了盈利,可相较2018年下滑的业绩,2019年业绩快报则显示,归属上市公司股东的净利润亏损金额高达7.88亿元,同比下降3815.13%。

究其2019年业绩巨亏原因,公司在2019年度计提各项资产减值最为关键。其中,应收账款计提坏账准备高达5.12亿元、存货计提跌价准备3325.93万元、固定资产(运营车辆)减值准备9659.54万元、商誉减值准备2047.44万元,合计金额高达65452.24万元。正所谓“冰冻三尺非一日之寒”,《证券市场周刊》作者发现,越博动力2019年出现数亿元坏账准备计提应是其往年各年度应收账款问题的集中爆发所致。

依据招股书和各年财报数据,可以看到公司在2018年上市当年及在此之前2015~2017年,应收票据与应收账款均出现迅猛增长,各年末两项合计分别达到3.76亿元、7.39亿元、10.99亿元和12.39亿元,占当年营收比例的106.60%、113.12%、122.09%和251.09%。如此奇怪的应收款项与营业收入的配比关系,实际上反映出越博动力在营业收入相关账务处理当中是存在诸多问题的,例如大规模应收款项之下的坏账风险问题就是最值得重视的。

众所周知,随着应收款项特别是应收账款的增长,公司需要付出的收账成本将会增长,坏账准备也会陡然增加。财报数据显示,越博动力2015年应收款项3.76亿元对应的坏账准备为1731.18万元,到了2018年年末时,其12.39亿元应收款项的坏账准备已经提升至10333.49万元,出现数倍增长。2019年的业绩快报显示,将计提应收账款坏账准备高达5.12亿元,相比2018年又出现了数倍的增长。也正是2019年末计提数亿元的坏账准备,导致了2019年业绩出现了大额亏损。

既然应收款项是越博动力经营活动中很难避免的资金周转问题,那么任由其大规模增长就会成为越博动力财务状况中一个不可控的极大风险问题了,一旦公司持续出现大幅计提,如类似2019年的情况,则投资人的利益将很难保障。

资金链压力明显

应收款项特别是应收账款在短期内急剧增长,除了在经营中增加坏账风险外,还对公司的资金周转带来巨大的压力,严重的情况下甚至会导致企业资金链断裂的极端情况。

财报数据显示,越博动力的应收账款在2014年末时只有4056.90万元,此后出现了急剧增长,至2018年末,增长至11.39亿元。2019年三季度末,这一金额仍维持在10亿元以上。相较于应收账款的持续增长,越博动力近几年的货币资金却没有明显的增加,2014年末货币资金仅有198.60万元,而即便是在2016~2018年三年中,货币资金账面金额也仅在3亿元上下浮动。2019年三季度末,货币资金更是直接下滑到1.39亿元。

或是经营性资金被大量占用原因,公司在2019年多次发布了涉及补充流动资金公告。如2019年3月8日的公告称,“同意公司使用部分闲置募集资金人民币21600万元用于暂时补充流动资金,使用期限自董事会审议通过之日起不超过12个月,到期公司将及时归还至募集资金专项账户”。其实,这并非越博动力首次将闲置资金用于暂时补充流动资金了,早在2018年6月初,即完成IPO不久,公司就已经将1亿元IPO募集资金用于暂时补充流动资金了。

可让人奇怪的是,在大量募集资金被挪用的同时,越博动力于2019年12月21日还发布公告称,根据目前募投项目的实施进度,决定对募投项目进行延期,项目达到预计可使用状态时间从2019年12月31日延期至2020年12月31日。项目延期有其理由和依据,决策过程也履行了必要的程序,但是其自上市以来在较长时期里将募资用于“暂时补充流动资金”,后来又将募投项目延期,如此操作让人怀疑其在经营中可能存在某些难言之隐,不得不将原本用于募投项目资金用于“暂时补充流动资金”的可能。

不仅如此,《证券市场周刊》作者发现,越博动力为满足经营业务的资金需求,在2019年7月还与控股股东、实际控制人、董事长兼总经理李占江先生签订了《借款协议》,向李占江先生借款不超过1亿元,用于补充公司流动资金。

此外,越博动力的控股股东、实际控制人李占江先生及其夫人李莹女士在2019年还免费为公司的两个事项提供担保:一是公司及全资子公司拟向银行等金融机构申请不超过人民币25亿元的综合授信额度,李占江先生及其夫人李莹女士就此事项提供免费关联担保;二是公司及全资子公司拟与融资租赁机构发生不超过人民币2亿元的融资租赁业务,李占江先生及其夫人李莹女士就此事项提供免费关联担保。

以上种种事项无不凸显出越博动力资金面的紧张,而在其背后不排除公司存在着一定的未及时披露的流动性风险问题的。

存在通过应收款项调节业绩嫌疑

事实上,2019年6月14日,越博动力发布的《关于前期会计差错更正的公告》就显示,因部分收入不满足收入确认条件,越博动力对2018年半年度报告、第三季度报告进行差错更正,调减了部分营业收入。由此,越博动力2018年半年度、前三季度的合并利润表中归母净利润也分别调减1291.76万元、3172.00万元,调减金额占更正后净利润的比例的51.31%和345.13%,其中,2018年第三季度业绩变更为亏损。由于这一做法违反了《创业板股票上市规则(2018年4月修订)》等相关规定,深交所对越博动力以及董事长兼总经理李占江、时任财务总监韩晓红给予通报批评的处分。

除此之外,越博动力在2018年还发生过其他信披工作需要整改的情况。如2018年6月5日,公司在披露第一届董事会第十八次会议决议、2018年第三次临时股东大会通知等相关公告时,存在漏选拟任独立董事等公告类别、未在业务专区提交独立董事候选人资料、多次对股东大会通知进行补充更正等情形。然而在监管人员口头提醒及教育后,越博动力于6月20日披露股东大会决议公告时,仍存在漏选及错选公告类别等情形。

其实,导致越博动力信披出现混乱的问题背后,有很大可能是与其往年财务数据不真实有着很大联系,因为其上市之时的招股说明书以及2018年年报数据就显示,公司的财务数据在勾稽关系处理上是存在较大的疑点。

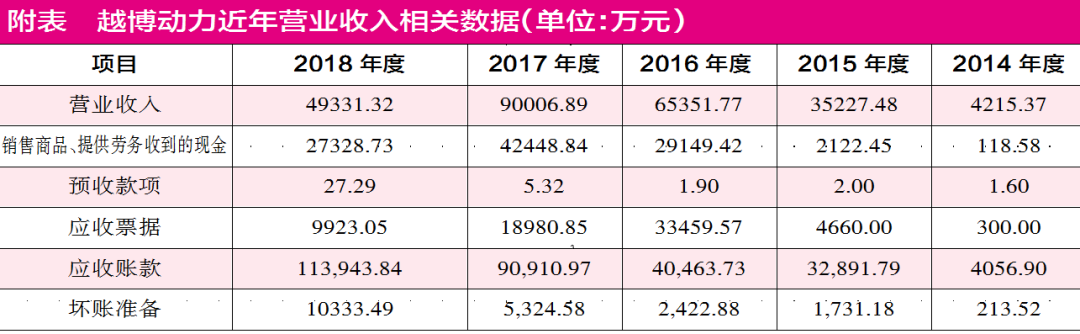

以2017年财务数据为例,当年越博动力应收票据18980.85万元、应收账款90910.97万元,以及年末坏账准备5324.58万元(如附表所示)合计高达115216.39万元,相比上一年同类项目合计76346.18万元增长了38870.21万元。在如此大幅增长的应收款项背景下,其同期的营业收入表现如何呢?

招股书显示,2017年,越博动力全年营业收入90006.89万元,再考虑以17%税率计算的增值税,则其全年含税营业收入为105308.06万元,相比同期42448.84万元“销售商品、提供劳务收到的现金”要多出62859.22万元。在不考虑预收款的情况下,理论上,这一差额应该是公司当年应收款项新增的数值,可事实上前面谈到2017年应收款项只增长了38870.21万元,如此情况就意味着,公司当年大约有2.4亿元营收来历不明。而即使是我们考虑到越博动力财务报表中其他应收款、其他应付款,预收款项、预付款项,收到其他与经营活动有关的现金等多个项目的金额的影响,上述明显的数据差额仍是无法解释的。

若用同样的财务勾稽方法进一步分析2018年年报数据,以及招股书当中2014年至2016年的数据,可发现在这些年中也存在着少则数千万元,多则数亿元的较大出入。如此情况就很容易让人怀疑,越博动力这些年中有通过应收款项的挂账及坏账准备的计提进行业绩数据调节的可能。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号