并不缺钱的德必文化在报告期内的业绩表现是不稳定的,长期以来一直背负高额长期待摊费用,经营过程中,公司的营收和采购方面数据存在一定疑点,让人怀疑其有带病冲刺A股的嫌疑。

近日,一家文化创意领域的上海公司德必文化向A股发起冲击,据其披露的招股说明书显示,公司主要经营模式是对文化创意产业园区进行定位、设计、改造、招商和运营管理。报告期内,德必文化主要营收来源于租赁服务,近几年一直占到80%左右。

不过,翻阅德必文化业绩变动情况,可发现其表现是并不稳定的,2017年时曾出现增收不增利的状况,归母净利润下滑了5%,而到了2018年,在其净利润突然增长87%的情况下,营收增速仅有27%。那么,是什么因素导致德必文化业绩忽上忽下,这种不稳定因素又会否影响到其上市之后的表现?除此之外,德必文化的资产状况、财务结构情况同样让人存在疑问。

背负高额长期待摊费用

招股说明书披露,德必文化2016年至2019年1~9月的营收规模分别为5.05亿元、6.06亿元、7.72亿元和6.7亿元,归母净利润表现分别为2893万元、2744万元、5140万元和7031万元,相较于营收的持续增长,其归母净利润表现是起伏不定的,其中,2017年下滑了5%,2018年却上升了87%。这种不规律的经营业绩表现,公司在招股书中没有做出明确解释,只是简单提到“发行人净利润主要受营业收入及毛利率影响,发行人营业收入和毛利率的变动原因请参见本节‘十三、盈利能力分析’之(一)营业收入分析及(三)毛利及毛利率分析。”然而《证券市场周刊》作者回看其对营收和毛利率分析内容,并没有找到较为具体的解释,其净利润波动的原因依然让人不明所以。

仔细查看招股书,作者发现该公司2017年的一次长期待摊费用减值损失了1090万元,这一点可能是造成其当年利润缩水的原因之一,而除此之外,当年管理费用同比增加了50%,很可能这也侵蚀了德必文化一部分利润。但对于其2018年净利润马上“恢复元气”大增87%却没有找到充足理由,因为从营收增速和毛利率变化来看,其当年并不是十分出色,其中,营收增速比上一年仅增加了7个百分点,毛利率还同比略微下滑,为近几年最低,而三项费用中,销售费用还同比大增了68%。

此外,在公司提到可能导致2017年利润缩水的原因时,有一点则是长期待摊费用出现了减值损失,据公司在招股说明书中解释,此次减值是因为德必文化全资子公司德莘文化从上海仪华服饰有限公司承租该物业后,仪华服饰陷入债务危机被债权人诉讼,已被抵押的七星园区物业后续承租权存在被解除的风险,因此德莘文化对已发生的改造支出计提减值损失1090.01万元。

要知道的是,对于德必文化来说,长期待摊费用一直以来占其资产的很大一部分比重,2016年至2019年1~9月,分别达到3.8亿元、4.9亿元、5.5亿元和5.1亿元,占其总资产比例约为54%、51%、42%和36%。这部分费用主要包括初期改造园区的成本以及运营过程中专项、局部改造成本。若未来某个园区在某个环节出现问题,都可能会导致长期待摊费用的损失,比如2017年租赁方出现债务危机园区被抵押,又比如德必文化一直被担忧的土地使用资质问题(截至2019年9月30日,德必文化40个承租运营园区中有25个的土地实际使用情况与规划用途不一致,若不符合国家和地方关于划拨土地管理的规定,可能存在相关风险),一旦某个园区因为某种原因不能再使用,“二房东”德必文化前期的投入就可谓“打了水漂”。

值得注意的是,长期待摊费用除了可能会出现减值“黑天鹅”之外,也并不会因为日后经营不好而有所减少。据公司会计政策,不同项目的摊销期限不同,最长可至15年,假设摊销期限均为15年,那么目前5.13亿元的摊销费用每年还要摊销约3400万元。也就是说,即使日后园区招商、租赁都不佳,德必文化“头顶上”至少还压着3400万元“甩不掉”的费用,这部分费用肯定会占用一部分利润空间的。

《证券市场周刊》作者统计招股书披露的各园区经营数据,发现这其中已经存在一些令人担忧的征兆了。比如说在公司披露的40个园区近几年的毛利率表项中,2019年1~9月相比2018年,就有约28个出现了下滑。而在披露的23个园区近几年的经营状况中,就有19个2019年1~9月的出租率较2018年出现下滑,且有不少园区的出租率为报告期内最低。此外还值得注意的是,2019年1~9月,公司连续几年来的第一大客户美团点评还陆续退租,这导致重要园区长宁德必易园2019年前三季度的出租率较往年下滑约8个百分点。

这些信号是否意味着公司近期的经营已经出现不良信号,还需公司做更多解释。

采购数据大额异常

除了上述问题外,《证券市场周刊》作者在查看德必文化大客户及供应商时还发现一处疑点,即长期以来的重要供应商(2016年至2018年为第一,2019年前三季度为第二)锦江国际系也是其报告期内的重要客户(2016年至2019年前三季度都排在第二),既然锦江国际系是供应商又是大客户,相互关联交易难免令人猜测。而《证券市场周刊》作者在核算该公司相关采购数据时,也确实发现了有较大异常。

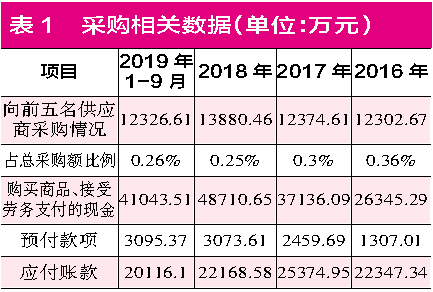

招股书披露,2017年至2019年1~9月向前五大供应商的采购情况以及占采购总额比例,2017年至2019年1~9月,分别为1.24亿元、1.39亿元和1.23亿元,占比为30%、25%和26%。由此可以推算出同期采购总额分别为4.19亿元、5.46亿元和4.69亿元。

在2017年至2019年1~9月的现金流量表中,公司“购买商品、接受劳务支付的现金”为3.71亿元、4.87亿元和4.1亿元,剔除当年预付款项新增的1152.68万元、613.92万元和21.76万元影响之后,则与采购相关的现金支出分别达到了3.6亿元、4.8元和4.1亿元。将采购总额(未计算增值税)与现金支出相勾稽,可发现2017年至2019年1~9月,采购总额比现金支出分别多出了5879.28万元、6464.83万元和5865.32万元。理论上来说,当年的应付款项应该相应增加这些金额。

可事实上,德必文化2017年至2019年1~9月的应付款项分别为2.54亿元、2.22亿元和2.01亿元,其中,2017年仅比上一年新增3027.61万元,而2018年和2019年1~9月,则未增反减少了3206.37万元和2052.48万元。

如此情况意味着,在未考虑增值税的情况下,2017年至2019年1~9月,就分别有2851万元、9671万元和7917万元的采购金额存在异常,若考虑增值税率影响,则实际差额还会扩大许多。如此情况下,其采购数据中出现的数据差异是需要公司解释的。

营收数据“失真”

除大额采购数据异常外,德必文化2017年、2018年和2019年1~9月的营收数据同样存在疑点。

2017年、2018年、2019年1~9月,德必文化营业收入分别为6.06亿元、7.72亿元和6.7亿元,根据招股说明书介绍,其营收主要由三部分构成,分别为租赁服务、会员服务以及其他服务,若租赁服务的增值税率以9%计算、会员服务及其他服务的增值税率按6%计算,则2017年至2019年1~9月,德必文化的含税总营收大约为6.57亿元、8.37亿元和7.27亿元。

据德必文化2017年至2019年1~9月的合并现金流量表数据显示,公司“销售商品、提供劳务收到的现金”分别为6.66亿元、8.46亿元和6.99亿元,此外,同期公司预收款项新增金额分别为2606.51万元、3282.8万元和18.75万元。对冲同期与现金收入相关的预收款项影响,则与2017年、2018年、2019年1-9月营收相关的现金流入达到了6.4亿元、8.14亿元和6.99亿元。

将这两年一期的含税营收与现金收入数据勾稽,则2017年至2019年1~9月,含税总营收比现金收入分别多出1673.68万元、2297.91万元和2719.9万元。理论上,同期的应收款项应该也要新增这些金额。

然而,在这两年一期的资产负债表中,德必文化的应收账款(包含坏账准备)、应收票据合计分别为513.87万元、384.82万元和834.68万元,与上一年年末相同项数据相比,这两年一期的应收款项变化并不大,其中,2017年仅增加94.43万元,2018年未增反减129万元,2019年1-9月也仅略增449万元。很显然,这两年一期的数据差异都不符合理论上新增金额,分别存在1579万元、2426万元和2270万元的差额。

因德必文化并未披露其有票据背书情况,那么上述营收数据差异产生的原因是什么?就需要公司对各部分产品增值税率等信息做更多披露和解释了,若没有合理解释的话,则其招股书披露的营收数据真实性就值得考量了。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号