昨天钢铁板块中韶钢松山、赛福天涨停,煤炭板块中山煤国际、安源煤业近期涨幅较大,目前我们了解到行业的最新动态如下:

钢铁

近期钢材社会库存增加53.9万吨,增幅7.0%。,全国建材钢厂螺纹钢日均产量为350.86万吨/天,环比增加2.93万吨/天。目前钢厂利润较好,在没有政策扰动的前提下,钢材产量大幅下降的空间有限。一方面,行业龙头受益于国内和国际市场占有率提升,将实现二阶扩张和业绩成长。另一方面,制造业转型升级拉动特钢需求增长,特钢企业将延续一阶扩张。

普钢:2020年仍将受益于需求的韧性,业绩环比改善预期和部分钢企的高分红有望催化一轮估值修复行情。长期看,普钢竞争的核心在于区域市场的供需格局和成本控制能力。

特钢:2020年全球宏观经济的悲观预期将有所修复,原油等大宗商品价格反弹,油气行业的上游资本开支或继续扩张。长期看,制造业转型升级和工程师红利的释放将强化我国在国际市场中的竞争力,汽车、机械、航空航天、新能源等高端装备制造业必然崛起,依托国内渗透率和国际份额的提升,成为拉动特钢需求的主要动力。

煤炭

动力煤价格:上周国内港口动力煤价格稳定运行,1月3日秦皇岛港5500大卡动力煤最新平仓价为551元/吨,上涨3元/吨;产地价格方面山西大同南郊5500大卡车板价420元/吨,环比持平。总体来看,年初处于供需平衡状态,动力煤在受神华长协价格超预期后有一定涨幅,现维持稳定运行,后续需关注年后复工力度及电厂日耗水平。

焦煤价格:上周京唐港主焦煤价格为1590.00元/吨,周环比上涨40元/吨。综合来看,供给方面总体偏紧;需求方面下游需求旺盛,开工率回升。

焦炭价格:上周天津港一级焦平仓价为2020 元/吨,环比持平;唐山二级冶金焦到厂价1900元/吨,环比持平。供给方面,焦企开工率略微提升;下游方面,钢厂面临冬季焦炭补库,需求较好。

相较于钢铁、煤炭,有色的走势稍显逊色(锂、钴除外,受益新能源车的炒作),现简单分析以铜为首的有色板块!

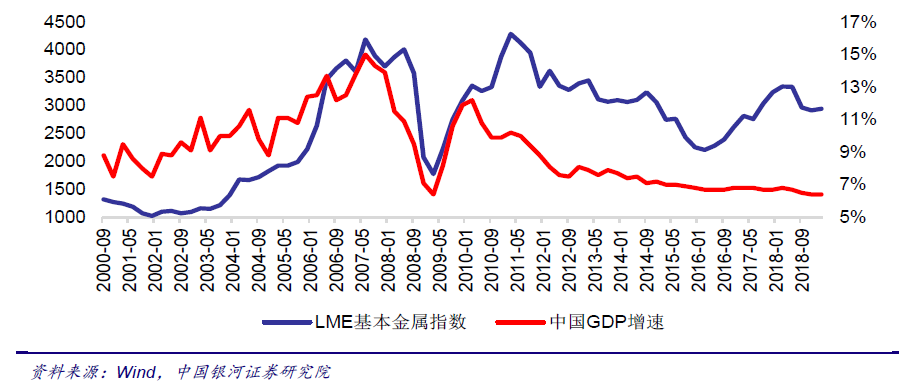

LME基本金属指数与中国GDP增速对比

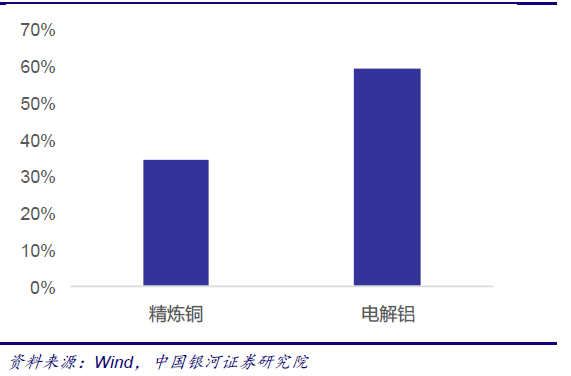

中国主要有色金属冶炼产能在全球总产能中占比较高

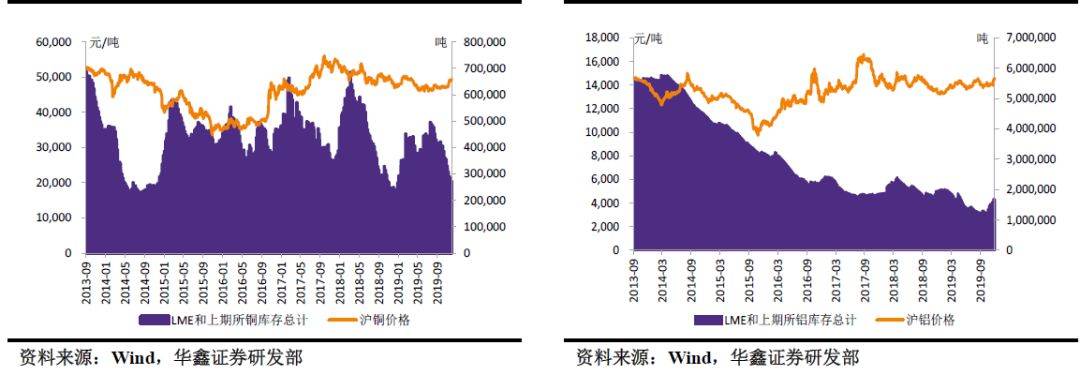

铜、铝价格及库存

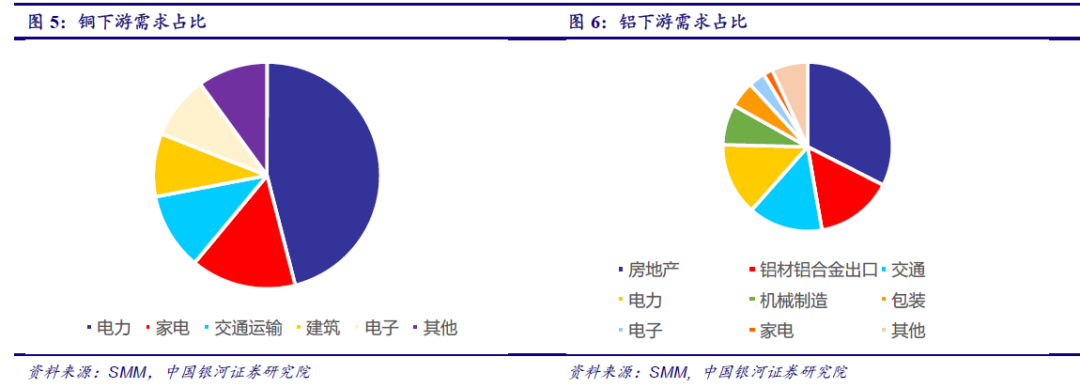

铜产业链主要由上游铜精矿采选、中游粗炼、精炼和下游深加工及合金化等组成。

上游:铜上游矿山产能集中于智利、秘鲁等南美国家,矿山多为海外矿业巨头智利国家铜业、南方铜业、自由港、第一量子等控制。

中游:精炼产能主要集中于中国,大型炼厂多为中国企业所有,如铜陵有色、云南铜业、江西铜业等。

下游:铜产业下游主要是电力和建筑行业。下游需求结构主要包括电力、建筑、家电、电子、汽车等行业。

铜、铝下游需求占比

总结

国家加大了政策对经济逆周期的调节力度,9 月初的国常会明确了采取更为积极的财政政策与货币政策,一方面加大财政政策对基建的支持,一方面施行全面降准并努力打通信用扩张渠道,这些均利好周期股。

在有色板块中,近期钴、锂短期涨幅较大、走势最强,这主要是受新能源汽车板块的带动,目前看资金介入较深,短期出现震荡回踩均线后,还会有反复活跃的机会。而在指数上台阶、盘面氛围不断好转的情况下,铜、铝等个股也有望迎来轮动的上涨,以上这些都是偏短期的逻辑,适合按照技术和波段策略为主。

对于中期来说,周期股的走势还要参照产品价格和供求关系,在没有明显改善的前提下,中线还存在一定的不确定性,接下来需要及时跟踪价格与供需结构的变化。

免责声明:本文内容仅代表老师个人观点,供交流学习,请不要作为投资决策所用。红学堂不对任何人的投资行为负责。

股市有风险,投资需谨慎!

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号