核心观点:在刘跃看来,当前中国经济正向智能化时代发展,而这其中最大的推动力就是以5G为代表的科技升级。因此,他认为,未来十年科技股迎来发展的黄金时期。

他认为,寻找优质科技股的投资机会主要基于四大逻辑,一是“有钱”,二是技术壁垒坚固,三是市场需求量大,四是有完善的生产产业链。就具体投资机会而言,刘跃表示,2020年科技股确定性机会仍在5G,当前5G产业链投资还没进入爆发期,5G投资主线仍不变。其中,5G产业链中未来一两年增长预期非常明确的主要在基站产业链和5G手机产业链。此外,他提醒投资者,如果对于具体科技公司投资机会把握不准,还可以关注科创50指数,在其看来,科创50指数正迎来历史性的投资机会。

经济向智能化转型升级

为科技股带来10年发展黄金期

感谢《证券市场周刊》的邀请,我演讲的主题是《寻找科技股确定性的投资机会》。我就直接上干货,把我们团队近一年来的研究成果以及市场上最热门的一些研究方法做一个分享。

我们的研究就是回答这么几个问题:为什么说未来十年是科技股的黄金周期?我们是如何投资和挖掘科技股的投资机会?科技股在未来有哪些投资价值?

从2018年开始,我一直在思考未来10年行业性的投资机会在哪里?这个问题的答案,来自美国总统特朗普。因为他主导美国对华为全方位打压,我马上关注华为和5G,深入研究后发现了华为和5G的伟大。让我印象很深的一件事情是,我向一位5G领域资深专家请教,5G和4G到底有什么区别?他说,5G将大幅压缩中国学习和赶超海外技术的时间,例如,我们中国用三四十年学会了西方200年的成果,5G时代可能只用两三年就能学完。我听完有种茅塞顿开的感觉,5G时代所带来的投资机会,不就像改革开放给我们所带来的机会一样吗?尤其是国产替代领域,存在较为明确的投资机会。

此外,我国经济正在转型。我国已经经历了三次经济转型升级,第一次是1989年-1998年完成了农业经济向工业经济的升级,造就了电器制造行业的黄金十年,典型代表是四川长虹。第二次是1999年-2008年,中国经济从传统制造向信息化经济升级,典型代表是中国联通、中国移动,这是电信行业的黄金十年。第三次是2009年-2018年,中国经济从信息化向互联网经济升级,典型代表公司是阿里和腾讯。这个转向有两个很重要的标准,一是中国的通信网络速度越来越快;二是在2008年、2009年,中国的家庭电脑基本普及,互联网经济逐步兴起。当前我国经济处于第四次转型阶段,从2019年开始,中国经济开始向智能经济转型,比如你去税务局、民政局、银行办业务,智能终端已经开始大量的兴起和使用。之后的十年,哪些技术或者场景能够让我们更加省时间、省体力、或者让我们变得更时尚,这是需要研究的重点。

因此,经济的转型其实就是科技的升级,最大的助力就是5G,我们把所有投资思路和逻辑全部理清楚以后,再去寻找科技股的投资机会就会清晰很多。

挑选科技股的四大核心逻辑

在很多投资者看来,科技股的投资风险很大,但在我看来,机会同样很大。我们对科技股很有信心,信心来源于通过亲自深入工地、天台甚至下水道调研得到的数据,亲身发现每一个细分行业的龙头。

我们都知道,世界上三大盛产牛股的领域,一是科技,二是医疗,三是食品饮料。科技股具有更新快、周期短、研发费用非常大的特征。例如,前几年我们谈到世界范围内科技龙头,首先会想到微软,现在首先想到的则是亚马逊和苹果。科技股如果跟不上时代进步的步伐,将面临淘汰。因此,作为投资者,我们需要选择那些紧跟时代步伐,未来增长潜力巨大的科技股。

那具体该如何寻找呢?我们团队总结了四个方面:

第一,首选“有钱”的科技股公司,因为科技股通常研发投入大、更新快、周期短,且需要不断循环投入。而有钱的科技公司才有能力来聚拢人才,没钱的公司人才则会流失。我们认为,没有人才的科技公司基本就等同于一家传统行业公司,在传统行业中,只要你的产品有利润可赚,就一定会有竞争对手出现,最终活下来的只能是几个“王者”。这也是投资传统行业,一定要选龙头的原因。

但科技股的逻辑则不同,科技股投资首要逻辑是一定要看公司资金实力是否雄厚,现金流是否充裕,对于负债率高、没有现金流的科技股直接剔除。

第二,投资科技股要看公司技术壁垒是否坚固,技术的含量决定其在行业里的竞争力。为什么我们团队将工作重心逐步转移到科技股,因为就茅台等消费股而言,留给我们80后基金经理“成名”的机会已经不多了,我们投资茅台肯定不如林总(林园)他们这些60后。

第三,科技的价值在于利用,科技的估值在于市场需求。看一家科技公司产品牛不牛,要看市场需求多不多,如果不多,那估值就不会很高。所以投资者评价一家科技公司值不值得投资,一定要看这个产品是否受到大众的需求和喜欢。

举个例子,A股有家做翻译的公司,当时很多机构投资者去调研,觉得这个技术很好,但我对这种投资逻辑并不太认可。在我看来,我们拿一个手机就已经很不方便了,再单独拿一台翻译机就更不方便,我其实在手机里下载一个翻译软件,也可以满足同样的翻译需求。所以我认为,科技产品一定要满足大众市场的需求,才可以快速回收利润,否则很难快速回收利润,还会限制企业进一步扩大生产和投资。

第四,要看科技公司有没有完善的生产规模。因为当一家科技公司的产品市场需求量很好,此时如果没有很完善的生产规模,难以进行量产,则有可能错失市场快速扩张期的布局机会。

再举个无线耳机的例子,无线耳机是苹果公司的首创,而目前苹果无线耳机火爆全球,除了品牌和技术,自然也离不开其完善的产业链。在调研苹果无线耳机的时候,我们发现国内有一家无线耳机的生产厂商股价涨得也非常猛,今年以来股价接近翻倍,这家公司就是漫步者。为了验证无线耳机的市场是否具有持续性,我们对漫步者的专卖店和工厂都进行了走访调研,从调研结果来看,相较于苹果和华为的无线耳机定价分别在一两千元,漫步者专卖店无线耳机价格仅有200多元,专注于大众消费。就A股市场而言,行业投资两大逻辑,一是选行业龙头,二是选择在大众消费领域做的比较出众的,因为大众人群体最为庞大。

从工厂订单量来看,漫步者也是供不应求,但工厂工人和市场销售也坦言,作为中等品牌,漫步者2020年是否会受到同类竞品分食市场,目前还难以断言,如果出现同等价位的爆款品牌,则将对漫步者的销量产生冲击。此外,无线耳机的潜在客户资源,是原先习惯于使用蓝牙耳机的消费者,对于习惯于直接使用听筒接听电话的消费者吸引力并不是很大。所以,我们综合判断,这可能是一个短期的确定性机会,但是中长期存在不确定性,对于这类投资机会,就我个人而言,不会长期持有。

漫步者的案例主要是想跟投资者分享,我们判断一只产品有没有持续性,主要看其产品后续发力是否有持续性,如果有持续性,它的股票就有持续性。

总结一下,对于中国科技股,我建议投资者,首选大科技,其次是细分行业龙头,规避缺钱、缺核心技术的小科技股。

科技股确定性机会在5G

基站和5G手机产业链增长预期最为明确

就具体投资机会而言,有些人讲VR、AR,但个人认为,一方面当前AR和VR技术还不是很成熟。另一方面,当前主要应用在游戏等娱乐端,家长不会给上学的小孩买这类产品,我们这些职场人也很少做这样的消遣,因此,我们暂时没有将这个产业链列入我们的研究。

我们认为,科技股确定性机会仍在5G,当前5G产业链投资还没进入爆发期,5G投资主线仍不变。具体来看,5G产业链中未来一两年增长预期非常明确的方向,主要在基站产业链和5G手机产业链。

前面谈到科技升级最大的助力是5G,5G覆盖以后才会有更多的应用。而推动5G设备的覆盖,首先得安装基站设备,所以第一波受益的行业肯定是基站设备为主。那如何选择基站产业链的龙头?华为公布基站国产化的事给了我们启发,我们亲自到天台上观摩工人安装的基站设备,并把基站结构进行了拆解,包括各个零部件的成本,基站的成本、利润、增长空间等都进行了测算。(见图1)

我记得很清楚,当时拆解的时候发现有锂电池,这在我们原来的研究报告中是没有的。据安装工作人员介绍,5G比4G的耗电量大很多,锂电池作为储备能源置于基站内。这其实相当于告诉我们,随着5G基站以及手机等更多场景的落地,能做出耗电量持久的高端锂电池企业未来市场空间十分巨大,市场份额也将越来越大,而如果质量不好,则可能会被淘汰。因此,高质量的锂电池企业的优势是非常明显的,相关投资机会也值得长期关注。

另外,随着5G用电量需求大增,中国未来导热材料的需求也将大增,能够生产高端导热材料的上市公司将迎来国产替代的投资机会。目前国内市场所有的高端导热材料基本都被中国台湾所垄断,大陆企业普遍以中低端导热材料生产为主,未来谁能够突破高端,谁的市场将大幅增加。因为当前在大陆销量最大的中国台湾导热材料公司,订单永远处于满货状态。

此外,我还想说明一点,当前市场有人质疑5G投入不如预期,但通过我们的调研,5G推进力度并没有减弱,例如我所在的广东省目前正在全力推进5G的建设。

对于今年表现比较不错的PCB板,我们在调研的时候发现销量也在增长,但这个行业技术壁垒并不高,相关公司业绩的增长,主要得益于此前对生产设备的投入。例如,沪电股份之所以涨得那么好,就是因为2016年、2017年产业设备的投入较大。但目前沪电股份,估值已经较高,投资者投资仍需谨慎。相较而言,紧随沪电股份在2017年追加投入的崇达技术和胜宏科技可能业绩增长得会相对更好一些,依顿电子逻辑则主要在于分红。

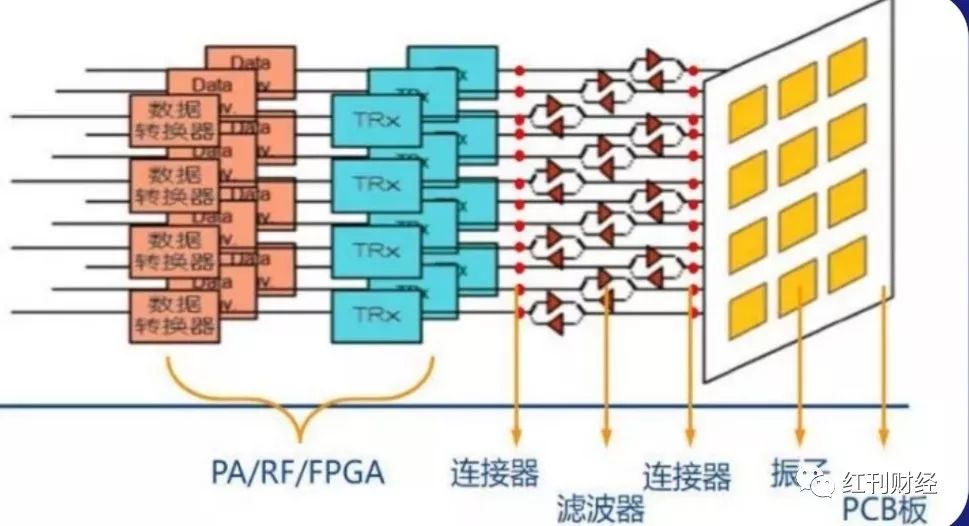

5G手机产业链投资机会方面,我们也是通过调研、拆解手机的方式来挖掘投资机会,把整个手机各零部件的成本、市场空间、每年的市场份额等进行测算和标注,梳理完之后基本可以知道哪些领域值得投资,哪些领域没太大机会。例如,在手机成本结构图中,OLED占比20%,处理器占比19%、存储和摄像头分别占比14%和13%,都是占手机成本比例较高的领域。(见图2)

以OLED为例,国内两家行业龙头都值得关注,它们统一了国内中低端的市场,高端市场则主要掌控在韩国三星。但随着国内OLED企业不断发力,正逐步丧失中国中低端市场份额的韩国三星,面板业务出现亏损,这或影响其后续投入和研发。而就国内OLED龙头企业而言,随着市场份额的增加,利润不断增加,它们可以不断地向高端OLED市场进攻和加大研发投入,预期市场未来空间将越来越大。而且,随着5G时代的到来,汽车、家庭面板需求也将随之增加,对OLED平板的需求将进一步增加。另外,就行业背景而言,今年面板行业除了龙头赚钱,中小企业苦不堪言,甚至停产,这也导致今年年底OLED平板价格上涨10%,我们预计明年OLED平板价格也不会比今年差,应该会好一点,所以它们的潜力应该还是不错。

如果投资者觉得具体科技公司分析起来比较费劲,还有一个可以关注的投资机会是科创50指数,我认为科创50指数将迎来历史性的投资机会。虽然我的同事都在善意地提醒我,上证指数走了10年又基本回到原点,不建议我公开这样讲,但在我看来,现在时代不一样了,上证指数走势十年一轮回,主要是受经济发展特征和结构决定的,未来这种局面将逐步得到改善,逻辑就在于前面谈到的经济转型其实就是科技升级。

我今天就谈到这里,谢谢大家!

(文中涉及个股仅做举例,不做买入或者卖出推荐,投资需谨慎)■

(刘跃,广东潮金投资基金管理有限公司投资总监,曾经在2018年指导旗下的基金夺得了全国私募产品收益冠军的称号。善于从生活中挖掘“牛股”,曾经先后挖掘出温氏股份、海天味业、信维通信等优质龙头公司。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号