报告期内,奥锐特的业绩演绎“过山车”式表现。对其不稳定的业绩表现,《证券市场周刊》作者发现,奥锐特的存货、采购、营收等方面的数据是存在不小疑点的,不排除其数据失真之嫌!

主营原料药生产的奥锐特近日报送了招股说明书,从经营模式看,其业务类型大概分两种,一种是自己生产,这类产品占其营收的80%左右,另一类则是从别的公司进行采购用于贸易,占其营收的20%左右。公司生产的药品多用于呼吸系统疾病以及心血管疾病,95%以上销往海外,欧洲是其最大的市场。

在招股书中,奥锐特称其很多主导产品市场占有率较高,前景较大,然而《证券市场周刊》作者发现,其业绩表现却是不稳定的。报告期内,2017年业绩出现较大下滑,净利润下降近一半,而到了2018年时,业绩又“神奇般”复苏,净利增速大大超过营收增速,相比上一年翻了两倍。在这种“过山车”式的业绩表现背后,奥锐特的存货、采购、营收等方面的数据是存在不小疑点的,让人担忧其业绩的稳定性和连续性。

存货数据矛盾重重

在招股说明书中,奥锐特披露了自己的采购情况,因业务分类原因,其采购分为原材料采购、贸易品采购、能源采购等,其中,2017年至2019年上半年原材料前五名供应商采购金额分别为4415万元、6613万元和3658万元,占原材料采购金额比例的40.03%、38.92%和45.16%,由此推算出,奥锐特的原材料采购总金额为1.1亿元、1.7亿元和8098万元。因奥锐特还披露了原材料占营业成本的比例:2017年至2019年上半年分别为62.69%、66.03%和64.53%,由此结合同期营业成本2.8亿元、3.05亿元和1.49亿元可推算出,2017年至2019年上半年营业成本中,消耗的原材料金额分别达到1.76亿元、2.01亿元和9597万元。

将原材料采购金额与营业成本中消耗的直接材料相减,则2017年至2019年上半年分别存在-6538万元、-3122万元和-1498万元差额,这意味着,在这几年奥锐特的营业成本中,企业在生产过程中部分使用了往年的库存原材料,理论上,这将导致存货中的原材料部分应该有相应的减少。

查看奥锐特的存货构成,其2017年至2019年上半年库存原材料分别为1907万元、2665万元和1704万元,同比分别增加了-147万元、757万元和-960万元,除此之外,半成品和在产品也包含了一部分原材料,2017年至2019年上半年间,半成品和在产品总和为1.1亿元、9733万元和1亿元,若依照营业成本中原材料占比来推算,同期这些半成品和在产品中所包含的原材料大约为6881万元、6427万元和6453万元,分别比上一年新增了-525万元、-453万元和26万元。综合来看,在2017年至2019年上半年中,存货中未使用的原材料以及半成品和在产品中包含的原材料,合计新增金额分别为-673万元、303万元和-934万元。这一金额与理论减少的金额相比是存在明显差距的,存货中库存商品部分所包含的原材料还需要减少5865万元、3426万元和564万元才能大体符合一般财务勾稽关系。

值得注意的是,奥锐特的产品还分为自产和采购别的公司产品进行贸易,这意味着在库存商品中,可能有一部分是属于采购的贸易成品,而贸易成品理论上是不需要消耗原材料的,这意味着消耗原材料的只是公司的自产品。我们假设库存的自产品所包含的原材料按照理论金额分别减少了5865万元、3426万元和564万元,由原材料占营业成本的比例进行反推,则相应的自产品库存应该减少9355万元、5188万元和874万元。

查看奥锐特的库存商品,在2017年至2019年上半年,其分别比上一年增加了-644万元、4467万元和1554万元,如此情况就意味着,除自产产品之外,贸易品的库存变动较大,理论上,贸易品应该相比上一年新增8711万元、9656万元和2429万元才能符合财务勾稽逻辑。可从奥锐特披露的2017年至2019年上半年贸易品前五大供应商以及占贸易品采购总额比例来看,这两年一期中,公司采购的贸易品总共为7801万元、9546万元和3582万元。显然,奥锐特2017年、2018年存货中贸易品理论上应该新增的金额要比采购金额多,这明显不符合逻辑。而问题在于,如果采购来的贸易品几乎都计入到存货中,不是用于卖出,那么公司辛辛苦苦采购的目的又是什么呢?

其实,上述的矛盾之处若从产销角度来分析,同样可证明其存货数据是有异常的。

从招股书披露的奥锐特自产的各项产品产销量数年分析,理论上,产成品的产销差是要计入存货中库存商品这一项中,而结合公司披露的各产品的单位成本价,可大体计算出这部分产品应计入库存的金额。

从奥锐特披露的7种自产产品(表1中已列)来看,在2017年、2018年和2019年上半年里,丙酸氟替卡松原料药等7种自产产品共多生产了5405万元、1.07亿元和4207万元,这些多生产的产成品理论上是需要计入库存商品中的。

按照原材料占营业成本比例来推算,库存中这部分新增的自产产品中,包含的原材料金额应该分别为3388万元、7045万元和2715万元,这一结果与前文依据财务勾稽关系测算出的库存的自产品中所包含的原材料报告期内要分别减少5865万元、3426万元和564万元并不相符,两项数据间存在明显矛盾。很显然,从这一角度也佐证了奥锐特的存货数据是存在问题的。

营收数据异常

除了存货数据有异常外,奥锐特2017年、2018年和2019年上半年的营收数据也是存在一定异常的。

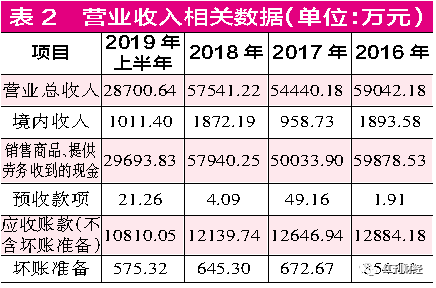

2017年、2018年、2019年上半年,奥锐特营业收入分别为5.44亿元、5.75亿元和2.87亿元(见表2),其中95%以上是海外收入,国内营收2017年至2019年上半年分别只有958.73万元、1872.19万元和1011.4万元,考虑到国内营收增值税税率的影响,奥锐特2017年、2018年含税总营收分别为5.35亿元、5.57亿元,2019年上半年含税总营收大约为2.89亿元(因2018年1~4月国内增值税税率为17%,5~12月下调为16%,故实际含税营收比推算金额略微小一些)。

2017年至2019年上半年的合并现金流量表数据显示,奥锐特“销售商品、提供劳务收到的现金”项分别为5亿元、5.79亿元和2.97亿元,剔除同期预收款项数额变动金额47.25万元、-45.07万元和17.17万元的影响,与2017年、2018年、2019年上半年营收相关的现金流入了4.99亿元、5.8亿元和2.97亿元。将含税营收与现金流数据勾稽,则2017年含税总营收比现金收入多出4616.51万元,2018年和2019年上半年现金收入比含税收入分别多了125.83万元和1987.42万元。理论上,2017年应收款项应该新增4616万元,而2018年、2019年上半年的应收款项应该分别减少125万元和1987万元。

然而,在这两年一期的资产负债表中,奥锐特的应收账款(包含坏账准备)、应收票据合计分别为1.33亿元、1.28亿元和1.14亿元,分别相比上一年年末相同项数据,2017年未增反减少418万元,与理论金额差异高达5035万元,而2018年和2019年上半年虽然是有所减少534万元和1399万元,但与理论值相比,2018年应收款项仍多减少了408万元,而2019年上半年则少减少了587万元。

总体来看,2018年和2019年上半年差异控制在500万元以内,基本可以理解为合理偏差,但2017年高达5000多万元的偏差却不能用合理误差一说来解释了,不排除有营收虚增的可能。

令人质疑的采购

除了上述库存、营收方面数据异常外,进一步分析可知,奥锐特的采购数据同样让人不放心,其在财务勾稽处理上也存在明显数据偏差。

招股书披露了奥锐特2017年至2019年上半年向前五大能源供应商采购能源的金额和占采购总额比例(此采购总额包含能源,其他披露的数据不包含能源部分),2017年至2019年上半年,分别为1608.96万元、1639.34万元和835.88万元,占比为7.87%、5.82%和6.68%(见表4),由此推算出同期采购总额分别为2.04亿元、2.82亿元和1.25亿元。若2017年增值税税率为17%,2018年和2019年上半年增值税税率统一以16%核算(2018年1~4月增值税税率为17%,故推算金额比实际金额要小),那么,2017年至2019年上半年含税采购总额分别为2.39亿元、3.27亿元和1.45亿元。

在2017年至2019年上半年的现金流量表中,公司“购买商品、接受劳务支付的现金”为2.62亿元、3.23亿元和1.31亿元,剔除当年预付款项减少的24.66万元、84.03万元和176.77万元影响之后,与当期采购相关的现金支出分别达到了2.63亿元、3.23亿元和1.33亿元。将含税采购与现金支出相勾稽,可发现2017年现金支出比含税采购金额多出2354万元,2018年和2019年上半年含税采购比现金支出分别多出334万元和1234万元。理论上来说,当年的应付款项应该相应减少或增加这些金额。

可事实上,奥锐特2017年至2019年上半年的应付款项分别为6605万元、9511万元和9150万元,其中,2017年比上一年减少了1665万元,2018年比上一年增加2906万元,2019年上半年则比上一年减少了361万元,这些数值都与理论金额存在一定差异,分别相差689万元、2571万元和1596万元。如果说2017年的数百万差异可以理解为合理偏差,那么,2018年和2019年上半年过千万元的差异就需要公司作出解释了,毕竟这些金额占采购支出10%左右,是明显不可忽略的金额。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号