10月以来,债券一级市场有数十只短融、超短融票息已低于2%,这是非常罕见的。票息明显偏低现象的背后,是承销商恶性竞争的结果,已经直接影响到债市发行定价机制的稳定。

近期,债券一级市场发行定价偏离情况严重,尤其是短期债券。自10月以来,有数十只短融、超短融票息已低于2%,例如不久前发行的19东航股SCP014票息就仅有1.70%。多位业内人士指出,票息明显偏低现象的背后是承销商恶性竞争的结果,其不仅影响到债券市场债券发行定价机制的稳定性,且也冲击到利率曲线的形成。对此现象,目前中证协和交易商协会已经出手,通过签署自律书等形式来维护债券市场稳定。

超短融票息低至1.7%的背后:冲规模,承销商亏损卖债,多途径引导利率下行

临近年底,就在股市中一部分金融机构已经完成调仓换股、准备“交作业”时,不少债市基金经理和交易员却有些犯愁,除了年底信用债密集爆雷外,近期债券发行定价明显偏离正常估值的现象让他们进退两难。

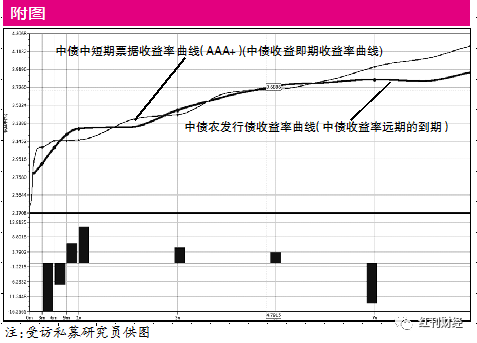

Wind数据显示,短融发行利率已经从2018年12月的4.0863%降至今年11月的2.7881%,而今年以来短融、超短期融资券的票面利率低于2%的就有50多只,且发行时间集中在今年10月以后,其中,19东航股SCP014、19沪电力SCP017的票面利率甚至降至1.70%。上述短融、超短融的发行人基本都是央企和大型地方国企。“有些AAA短融1Y以内期限的发行成本比农发债还要低。”一家大型债券型私募公司研究员如是说。

理论上,国债收益率一般被视同为零风险利率,其他主体发行信用债的利率应该高于国债,可事实上近期却出现了部分AAA级信用债的信用利差已经呈负数情况,这是非常罕见的。

“目前信用债一级市场发行定价确实比较混乱。”某保险公司投研总监向《证券市场周刊》作者表示,这种混乱是由多个因素所导致的,如承销商为了冲协会排名、银行券商普遍有内部规模考核,因此通常会倾向于压低发行利率,且基本主打短期债券、快速做大规模,“尤其是3个月、半年的品种,期限短。站在承销商的角度,也能接受用承销业务的小幅亏损换取排名的结果。”如果包销中长期债券,亏损就比较严重。

他还透露,主承销商也会用多种方式引导利率下行,譬如有些大券商甚至会用自营资金配合着把发行成本打下去,“比如某只债的合理定价是4%,但券商自营资金在3.9%的价格投了很多量,最终的发行成本只有3.95%。”就二级市场成交情况来说,债券上市后都会逐渐回归正常估值。

以今年以来的新发信用债为例,多只债券的承销团队非常庞大,尤其是发行人为央企和强势的大型地方国企。譬如19北汽11的主承销商就由8家券商组成,而山东高速集团于11月发行的19山东高速债02的主承销商更是达到10家机构。

前述私募研究员解释称,“一般承销商都会去争某个领域的排名,比如信用债承销规模第一、比如公司债第一等,而冲排名最简单的方式就是发行短期债券,尤其是短融和超短融,期限短、利率低、滚动发行,很容易上量上规模。”

兴业银行、浦发银行等作风激进

据Wind数据,就今年以来公司债 企业债 短融 中票 定向工具的承销规模而言,前五席为兴业银行、中信建投证券、工商银行、建设银行、中信银行,而中信证券、海通证券、国泰君安等券商承销规模也均在千亿以上。有业内人士研究证实,通过观察债券票面利率和上市后浮亏情况,可以发现中信银行、兴业银行、浦发银行、农业银行等机构的承销业务风格相对激进,券商中,中信证券和中信建投争抢市场份额竞争激烈。

如果发行人是银行的客户,那么银行在承销业务上也有动力去压低成本。前述险资投研总监表示,“理论上,发行成本太低的话,发行人就有套利空间:用募集资金买理财。”考虑到目前的存款利息比较低,央企的大额存款有助于降低银行的负债成本,综合考虑,银行也会倾向于协助大客户压低发行利率,“尽管债券发行业务会亏损,但是其他业务赚钱,总体来看,也不会亏损。”

这一观点得到了其他受访对象的认可,如前述私募公司研究员就进一步解释称,“一般银行为了抢夺客户,故意会压低承销费报销,银行资金成本低,即便这么做也不会亏钱,而且一旦抢到客户,对应的存款和贷款等全体系金融服务才是最重要的,牺牲一点承销费根本不算什么。”

归根结底,“这是个顺周期的行为,核心问题就是当前券商太多,毕竟有几十家券商都可以做承销业务,随着业务资质的放开,债券承销领域的竞争不可避免,在服务差异化并不明显的情况下,后来者只有通过价格战才能上位。”前述私募研究员认为,长期的激烈竞争会使得券商营收恶化,头部效应更加明显,“当前宽松的货币政策将使得资金更加便宜,使得承销商的价格战变得更加激烈”。

深层原因:国企民企信用二元化

包商银行事件激化矛盾

但也有声音认为,不同信用主体近两年来的信用分化一定程度上有其合理性。部分高评级国企的账面现金充裕,而民企的融资渠道却严重恶化,且其风险偏好超出了市场上主流投资机构的接受能力。在此背景下,高评级国企债就是“确定性中的确定性”。另外,行业的发展以及供给侧改革都加快了行业集中度的提高,相较前几年,目前行业龙头所占的市场份额更高、垄断溢价更强,融资成本也会降低,这对非龙头企业和民企会产生明显的挤出效应,如近期低利率发行的主体多为业内龙头公司,是在一定程度上有其必然性。

据中金公司研报,基于截至11月中旬对信用债发行人(剔除城投)三季报的分析,国企和非国企分化仍大。剔除华为等少部分账面高流动性企业后,非国企截至三季末的“货币资金/短期债务”已降至53.2%,明显低于国企的65.38%,相较2018年三季末的68.2%下降了15个百分点。

包商银行事件的爆发进一步激化了矛盾。有业内人士指出,包商银行事件后,买方心态趋于保守、加大对债市核心资产——高评级信用债的配置力度,以央企为代表的大型优质发行人话语权越来越大,可以通过减少存款、剔除合作名单等方式向承销商施压。承销商只能加大力度满足发行人更苛刻的报价保量要求。

其实,在全球范围内,负利率问题也有愈演愈烈态势。截至11月,按到期收益率统计全球负利率债券规模已达13.45万亿美元;论品种,9成以上是国债,还有超1万亿美元的公司债。据华泰证券李超团队的研究,导致“负利率时代”的根本原因是生产要素困局:欧美日发达国家的利率政策逐渐失效,只能被动启动量化宽松;欧日负利率的表象是欧债危机或长期通缩,实质也是生产要素困局。负利率的短期逆周期对冲工具少、副作用大。长周期来看,中国的人口质量红利受制于贸易摩擦等因素,向经济增长的传导路径受限。换言之,全球范围内无风险利率继续下行的因素仍然存在。

低价发行对利率曲线形成干扰

那么,压低发行成本对承销商来说,会有怎样的影响呢?

上述险资投研总监指出,如果承销商持有债券到期,则不会亏损,但如果其包销额度太大,那么以市价卖出的过程中就有可能亏损。总之,由于银行体量大、附带服务多,低价发行对银行的影响并不明显,而相比之下,券商受到的冲击会更大一些。

以中信建投为例,半年报显示,2019年上半年“共计完成784个主承销项目,主承销规模达人民币4698.62亿元,位居行业第2名。其中,公司债主承销家数183家,主承销规模人民币2033.72亿元,均位居行业第1名……公司积累了包括中国石油、中国石化、国家电网、中国华能等大型央企客户和优质产业客户”。虽然中信建投的承销规模增长明显、在券商中居于前列,但证券承销收入却连年下降:2017年中信建投证券承销业务净收入33.48亿元,2018年下跌至31.35亿元,2019年至三季度末实现了25.32亿元的净收入。

就市场整体来说,多位受访对象直言,低价发行对利率曲线形成干扰,使得信用债曲线过低,部分曲线完全没有任何参考意义。“长此以往,买方就会对一级市场失去兴趣,还不如直接去二级市场上买。”融通基金固定收益部总经理赵小强也向作者表示,目前一级市场定价扭曲、一级定价反而对二级市场利率造成负面干扰,一二级利率大幅背离使得估值机构面临定价难题,进而也影响了估值机构的权威性,弱化市场的资源配置功能,会造成“多输”局面。

监管层已出手整治,买方建言规范投标流程和承销商考核机制

据《证券市场周刊》作者了解,中证协和交易商协会已出手整顿上述乱象。11月底,证券业协会官网信息显示,协会固定收益委员会于近期发起自律公约。《公约》指出,交易所债券市场上存在“四大顽疾”——投行领域出现的尽调不充分、受托管理不尽责、低价竞争、利益输送。《公约》对缔约机构开展公司债承销业务提出了禁止性要求,明确了缔约机构发现开展公司债业务存在恶意竞争、扰乱市场行为的,可向协会举报。监管部门和协会将对缔约、主动履约的会员给予激励支持。另有知情人士向《证券市场周刊》作者透露,交易商协会在12月还召开了金融道德讨论会商讨此事。

据前述险资公司投研总监透露,类似的窗口指导此前也有过,早些年主承销商曾把手续费贴到价格中,分销给客户,其后监管层整治过一次,要求主承销商不得把手续费附加到价格中分销、且发行后一周内不得折价卖出,否则协会可能会过问。“监管层此举一来保护承销商、避免恶性竞争,二则正面引导市场化的定价机制。”但实际上,部分主承销商有被动持券机制,即拿券时间超过一周后再卖出,如此一来也就回避了监管层的要求。

对此,赵小强指出,站在监管的角度,可以借鉴利率债和企业债发行中的合理经验,两方面入手规范市场:

1.规范投标的流程。按照事先约定执行,不得临时更改询价区间和投标时间。询价方面,一旦确定投标利率区间,在有足够投标量的情况下,不得临时打开投标区间;定价方面,明确承销商的引导行为边界,投标过程中不得透露投资人的商业秘密,比如当前边界和各标位规模等,更不得通过透露发行人的预期价位等信息,扭曲发行人和投资者之间的平等地位。

2.改良主承销商的考核方式。目前对于承销商的考核指标主要是规模排名。建议今后在承销商考核中适当增加指标的全面性,比如投资人认可度和发行定价能力等指标,适当弱化承销商对发行人的单方面依赖。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号