PCB无论从上涨时间和涨幅上,都远远领先其它科技股,可以说引领了科技的行情,在投资者心中具备极高的人气,随着其它科技股此起彼伏的上涨,作为曾经核心的PCB一直呈现震荡走势,目前行业发展有没有出现新的契机?今天我们聊聊!

PCB即PrintedCircuitBoard的简写,中文名称为印制电路板,又称印刷线路板。

PCB提供电子产品之间的互联和信号传输,其产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水平,有“电子产品之母”之称。

近日,PCB厂商惠州科翰发电子发出破产公告。早在今年上半年,另一家中小电路板制造企业东莞市璟卓电子有限公司,也启动破产清算。在产业转移、环保高压等影响下,PCB行业洗牌一直在进行中。与之相对的是,一线PCB厂商正享受着订单排队的喜悦。据业内人士透露,一线PCB厂商订单已经排队到明年4月。

PCB产业链

PCB 行业的整体利润水平受上游供给和下游需求的影响较大。

上游

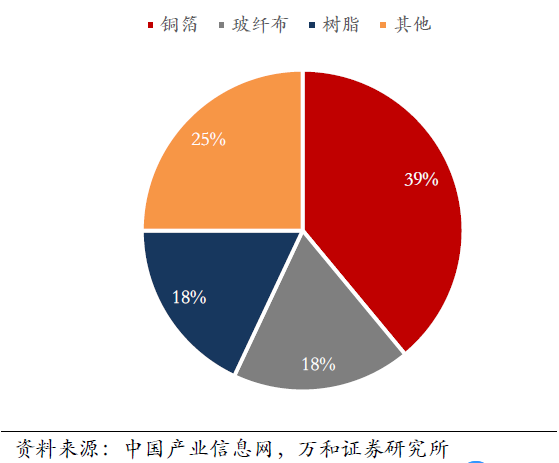

铜箔、树脂和玻璃纤维布是PCB行业上游最主要的三大材料,分别占总成本的39%/18%/18%。铜箔是覆铜板的最主要原材料之一,其对覆铜板价格影响较大。考虑到铜价震荡下行的走势及铜箔、覆铜板产能充足,预计2020年覆铜板价格有望维持稳定。国内主营覆铜板(CCL)的代表公司有建滔化工、生益科技、金安国纪、山东金宝电子、南亚新材料科技和华正新材。

覆铜板制造成本大致占比

中游

PCB产业链中游包括覆铜板厂商和PCB厂商。覆铜板占整个PCB生产成本的20%~40%,PCB厂商以覆铜板为基材,进行印制电路板的生产和销售。目前常规覆铜板产能过剩,高端覆铜板仍依赖进口。

下游

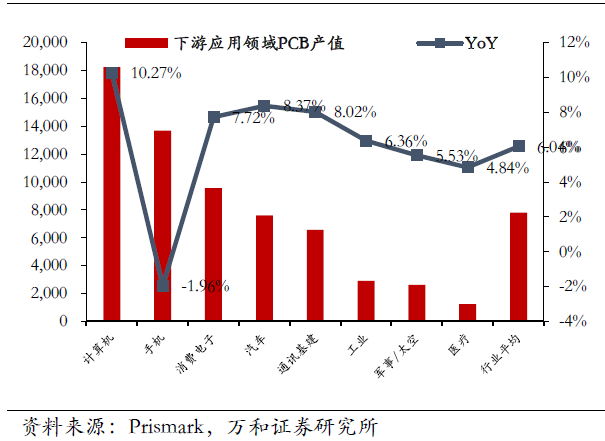

PCB应用领域较为广泛,从细分赛道的角度来看,通信和服务器/存储器代表的高多层市场是空间最大、增长最快的市场。

基站端:预计5G宏基站总数有望达到600万站,由于高频高速要求单价要高于4G基站,所以整个5G基站端对PCB需求较4G有大幅增长。

消费电子:随着明年5G终端爆发以及可穿戴智能设备TWS耳机、智能手表、智能眼镜、AR、VR等的需求增加进而推动PCB的需求。移动终端的PCB需求则主要集中于HDI、挠性板和封装基板。据Prismark统计,移动终端的PCB需求主要以HDI及挠性板为主(HDI板占比约为50.68%),并具有26.36%的封装基板需求。

服务器:服务/存储的PCB需求以6-16层板和封装基板为主。PCB在高端服务器中的应用主要包括背板、高层数线卡、HDI卡、GF卡等,其特点主要体现在高层数、高纵横比、高密度及高传输速率。高端服务器市场的发展也将推动PCB市场特别是高端PCB 市场的发展。

汽车电子:据Prismark统计,2016年汽车电子领域的PCB需求约为50.43亿美元,2016年至2021年复合增长率约为4.26%。汽车电子领域的PCB需求主要以低层板、HDI 板和挠性板为主。

2018年PCB板下游应用领域PCB产值(百万美元)

发展趋势

在2000年以前,全球PCB产值70%以上分布在北美、欧洲及日本等地区。进入21世纪以来,PCB产业重心不断向亚洲地区转移。2017年,中国大陆PCB产业产值已达297.32亿美元,占据全球PCB产值的50.5%,内资PCB企业盈利能力强,规模迅速增长。

当前PCB市场中多层板仍占主流地位。随着电子电路行业技术的迅速发展,元器件的集成功能日益广泛,电子产品对PCB的高密度化要求更为突出,高多层板、柔性板、HDI板和封装基板等高端PCB产品逐渐占据市场主导地位。

主要PCB公司

深南电路:当前时点公司产能仍处供不应求状态。11月通信大客户招标总额同比有30%以上增长,公司表现延续此前第一供应商的份额优势。

沪电股份:本次通信招标公司份额延续此前优势地位。考虑有线高层板市场供给的紧张状态,公司在毛利率30%及以上的高端通信及计算传输市场有望继续掌握核心话语权。

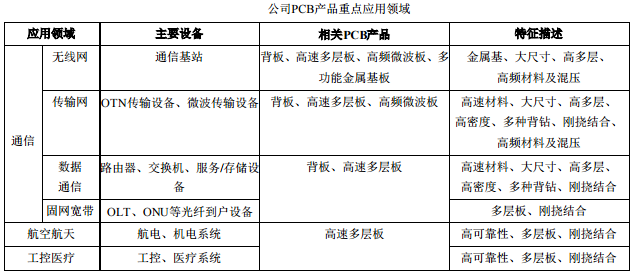

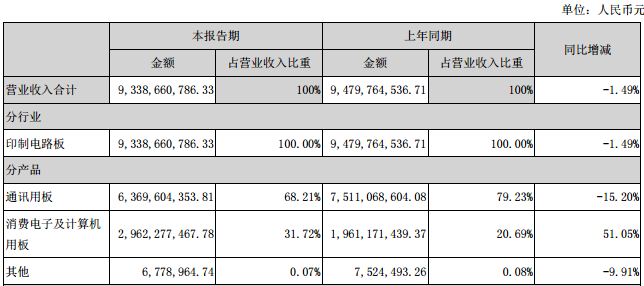

鹏鼎控股:通讯用板主要包括应用于手机、路由器和交换机等通讯产品上的各类印制电路板。

生益科技:近期通信客户招标生益电子份额同比提升,上游通信类覆铜板出货量亦稳定增长。传统业务在经历了一年半的周期下行后需求望走出低谷。

兴森科技:公司IC载板和半导体测试板业务目前需求旺盛,载板产能快速扩张,展望未来需求将保持稳定增长、且进口替代需求不断加强。

景旺电子:硬板产品层数不断提升,目前技术储备较为成熟,有望导入华为中兴等客户,供应部分高层通讯板,预计珠海硬板厂明年产能投放,通讯板业务有望实现较快增长。

崇达技术:通信板业务是公司目前核心增量之一,ZX的AAU射频板订单从10月份开始交货确认收入,且公司正在积极参与ZX新一轮招标、有望成为ZX全产品系列供应商。

胜宏科技:多层板事业部目前五层厂房已经全部投放、产出逐步提升,如爬坡顺利明年第6层(打满产值10个亿)厂房也将投放。

弘信电子:FPC行业由于终端销量的存量市场倒逼上游供应链集中度提升,公司作为非苹果链领先企业有一定规模和卡位优势。公司除了原有业务外还在积极布局软硬结合板市场。

总结

今年PCB板块涨幅较大主要是5G通信PCB链条业绩爆发带动的,而10-11月份PCB板块出现回调,核心也是前期上涨后估值偏高需要消化,同时,市场对通信大客户招标中潜在的价格竞争和技术路线风险比较谨慎。

不过,从近期下游通信客户招标的结果来看,深南、沪电、生益、方正分享主要份额、格局延续此前态势,并没有出现市场担心的需求不达预期和新进入者搅局问题,龙头企业12月份至明年上半年通信客户订单将维持饱满。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号