在上海滩数量众多的基金公司中,成立于2013年的兴银基金长期是默默无闻的一家;作为券商系公募的一员,其股东方华福证券同样并非头部券商。成立6年来,虽然基金公司规模曾在2015年末达到过722.66亿元,但随后规模节节后退;特别是去年三季度以来,公司的规模连续缩水,今年三季度末仅剩271.5亿元,同时排名也掉至第67位,公司一时坠入谷底。

11月30日,兴银汇裕一年定开正式发行募集。据《证券市场周刊》作者统计,今年以来,兴银基金已经发行了8只新品。不过,公司已有产品规模缩水的问题却一直没能很好地解决。统计公司今年之前成立的17只产品,它们三季度末的规模合计为249.84亿元,较去年末缩水63.13亿元。

在今年A股市场行情整体向上的情况下,权益类基金更是走出超越指数的走势,成为许多基金公司规模增长的主力军。但是作者发现,兴银在今年之前成立的主动权益类产品共5只,但截至三季度末,它们的规模只有18.65亿元,较去年末仅增长3.97亿元,对公司的规模助力微乎其微。

对此,多位基金分析师指出:“公司一直以来都是以固收类产品为发展重心的,权益类产品处在次要位置,因此规模也长期低迷。”但值得注意的是,随着委外资金撤离,公司固收类产品规模日渐缩水。受此拖累,公司三季度末的整体规模只有271.5亿元,创下近4年来新低。

热门主题基金业绩不给力

风格漂移错失核心资产

根据《证券市场周刊》作者统计,在主动权益类产品中,科技创新主题、医疗保健主题及消费主题基金,年内的净值增长率遥遥领先。其中,消费主题基金几乎维持了一整年的强势,例如夺得上半年主动权益类冠军的易方达消费行业,截至12月5日收盘,其年内的净值增长率超过了60%。

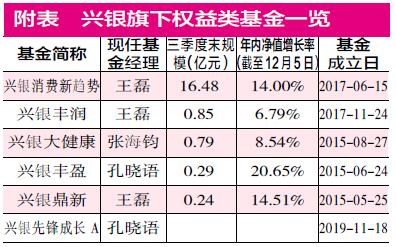

兴银也恰恰布局了消费主题基金——兴银消费新趋势,按照板块今年的涨幅判断,基金本应该在今年的市场环境中“呼风唤雨”,为公司的规模增长作出贡献。但截至12月5日收盘,该产品今年以来的净值增长率仅为13.7%,在2878只同类产品中排在第1966位;从基金的数据来看,今年三季度末的规模为16.48亿元,较二季度末仅增加2184万元。

对此,知名分析师常玏表示,该产品在调仓和选股两方面都存在问题。他指出:“首先在调仓方面,今年一季度末,该基金的仓位只有51.82%,在混合型产品中并不算高,基金的净值增长率只有12.29%;在二季度市场下跌的情况下,该基金也没能大幅减仓,季末的股票仓位为49.22%;三季度,基金经理降低仓位回避风险,季末的股票仓位降至10.43%,净值增长率只有1.57%,进一步与其他消费主题产品拉开差距。”

在选股方面,虽然是消费主题类基金,但其今年的重仓股却几乎避开了各路资金“抱团”的消费蓝筹;尤其在二季度市场下行的背景下,许多“抱团股”的股价非但没有下跌,还创出了新高。但该基金二季度前十大重仓股中,有5只重仓股当季都出现下跌,基金的净值增长率与其他消费主题产品再度拉大。

天天基金网显示,这只基金由王磊单独管理。除该基金外,王磊还单独管理了兴银鼎新和兴银丰润,这两只产品年内净值增长率也分别只有14.51%和6.79%。

对于王磊的投资风格,常玏认为:“他的几只产品各季度末的股票仓位几乎都不超过50%;与积极参与市场相比,他更倾向于在市场行情不明朗的情况下选择降低仓位观望市场。这虽然避免了投资者的损失,但与同类产品横向对比,该基金在业绩方面则失去了优势。”

除消费主题外,实际兴银基金也布局了同为焦点的医药类主题基金,张海钧单独管理的兴银大健康是兴银的医药“独苗”。虽然与消费新趋势的掌舵人不同,但该基金今年迄今的业绩同样不佳,年内净值增长率仅8.54%。

而该基金业绩欠佳的原因也与消费新趋势如出一辙:首先,该基金今年一季度末的股票仓位只有30.08%,仓位水平较低;其次,二、三季度末的股票仓位虽然分别达到76.52%和81.75%,但它的重仓股也出现了一定程度地“跑偏”,二季度末和三季度末重仓的医药股数量分别为4只和5只,而且重仓的医药股也缺少行业龙头,例如在二、三季度重仓的天力士的当季跌幅分别为25.15%和5.86%,鱼跃医疗的当季跌幅也分别为1.81%和12.27%。

权益类产品问题显现

业绩不佳替规模袖珍“背锅”

与消费新趋势超过15亿元的规模截然相反,兴银大健康三季度末的规模仅为7850万元,其较二季度末还缩水42万元。不仅是兴银大健康,除消费新趋势外,公司其他权益类产品三季度末的规模也均低于一亿元。追溯历史,公司的权益类产品长期处于迷你发展的“亚健康”状态,这似乎是由发行情况不好和业绩欠佳两方面因素导致的。

究其原因,首先,从发行角度看,公司旗下权益类产品发行的数量与债基就存在较大差距。自2013年成立迄今,发行的权益类产品只有消费新趋势、兴银丰润、大健康、兴银丰盈、兴银鼎鑫和先锋成长6只,其中先锋成长还是今年11月18日成立的新品,目前该类产品还没有出现过清盘。相比之下,公司发行的债基数量已达16只(包括已经清盘的长禧半年定期和长富一年定开)。

此外,公司权益类产品和债券型产品在募集金额方面也有“天壤之别”:Wind数据统计,公司发行的债券型产品中,首募金额超过10亿元的有5只,其中兴银稳健和长乐半年定期的首募金额均达到50亿元。但权益类产品中,首募金额超过10亿元的只有兴银丰盈1只,募集金额为15.12亿元。此外,兴银丰润和消费新趋势两只权益类产品的募集金额分别只有2.85亿元和2.45亿元。

据《证券市场周刊》作者了解,产品的募集情况与公司的销售渠道关系密切。从募集金额来看,权益类产品并不是公司主打产品,募集金额难以与债基相媲美。例如刚刚踩线成立的兴银丰润和新消费趋势,从成立之后的第一份年报或者半年报来看,它们的投资者悉数为个人投资者。此外,公司也没有明星基金经理挂帅的权益类产品,对投资者的吸引力也比较差。

其次,在后续运行的过程中,公司权益类产品的业绩也表现欠佳,因此规模也很难更上层楼。根据Wind数据统计,截至12月5日收盘,除兴银丰盈外,其他5只权益类产品成立以来的回报率均为负。它们目前虽然由王磊、孔晓语和张海钧三位分别进行管理,而且绝大部分产品的基金经理都几经变更,但是似乎也未能拯救产品业绩于水火之中。

因此,公司权益团队的投研实力引发质疑。例如,今年一季度末,公司权益类产品的平均股票仓位只有43.39%,其中股票仓位最高的为兴银丰盈,一季度末股票市值占基金资产净值的比重也只有60.3%。兴银丰盈就在一季度报中表示“控制仓位”;而兴银大健康的基金经理张海钧更在季报中阐述:“虽然配置了农业、计算机、券商等强势板块,但低仓位持仓收益明显弱于市场。”

依赖委外“后遗症”难愈

兴银基金发展遭遇瓶颈

整体来看,兴银基金的公募资产管理规模似乎难复当年之勇。三季度末,公司的规模为271.5亿元,在137家内地公募中排在第67位。然而,2015年末公司的规模还曾到过722.66亿元的峰值,此后的规模则在缩水的路上一去不复返,原因何在呢?

综合《证券市场周刊》作者的采访,公司此前凭借委外资金快速做大规模,尤其是当年成立的兴银现金增利,1只产品的规模就达到140.08亿元。但随着委外定制基金新规逐渐实行,委外资金迅速抽离,导致公司资产规模节节后退。

以现金增利为例,从基金披露的信息看,2016年中报显示,该基金被机构持有的总份额占比为100%。在2017年末、2018年中期,第一大机构持有人都是银行类机构,持有比例均超过95%,委外特征明显。根据此后基金的年报或半年报,机构投资者虽然还占有绝大多数的比重,但持有的份额逐步缩水,今年三季度末,基金的规模仅剩9.75亿元。

长期依赖委外的的发展模式,使得公司在委外资金方“受挫”的情况下,也没能在其他领域寻找到突破口。此外,令人困惑的是,从2013年成立至今,公司迄今还未曾发行过1只被动型产品。

2019年,公司新发产品的数量高达8只,占比约接近公司产品总量的三分之一。公司本意用新品来提高规模,但从发行的结果看,今年新成立的产品中,只有兴银汇逸3个月定开债的募集金额达10.21亿元,但与“前辈”超过50亿的募集金额还有较大差距;兴银鑫日享短债、3-5年信用债以及合丰政策性金融债的募集规模仅分别为2.04亿元、2.2亿元和2亿元,悉数“踩线”成立。

综上所述,公司想要重返当年的规模巅峰看似困难重重。常玏认为:“公司目前缺少吸引投资者的发展思路。在今年的市场中,基金公司已经形成了两种不同的特色,一类是靠权益类产品的业绩立足;另一类则是进行‘固收+’的风格,例如债券+可转债或股票,部分替代理财产品,易于渠道接受,但兴银基金并不属于这两者之列。”■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号