报告期内,南极光前五大客户销售占比高达9成,客户集中度十分之高,再加上大规模的产品赊销,不仅不利于公司的周转,还随时面临着款项难以收回的风险;而其招股书中财务数据的勾稽异常,则直指其所披露信息的真实性。

近日,深圳市南极光电子科技股份有限公司(以下简称“南极光”)披露了招股书,拟在创业板上市,募集资金5.21亿元。其主要从事LED背光源研发、生产、销售,主要应用于智能手机及车载显示器、医疗显示仪等显示领域。

《证券市场周刊》作者翻阅其招股书发现,南极光业绩大幅波动,经营上客户集中度过高,受大客户所制,应收账款居高不下,个别年份利润虽有增长,但现金流入却相当有限,更为关键的是,其诸多财务数据存在疑点,真实性有待考证。

产品销售受制于人

根据Wind披露的数据核算,南极光在2016年至2018年的营收增速分别为24.24%、-3.34%、38.37%,同期净利润增速分别为213.05%、-43.54%、88.76%。可见,其业绩在2016年经历了爆发式的增长后,2017年便出现大幅萎缩,2018年方逐渐回升,由此不难看出,南极光的业绩并不稳定,波动十分明显。

虽然2016年和2018年南极光的营业收入都有较高的增长,但是与此同时,其应收账款的规模也在不断增加。招股书披露,2016年至2018年,南极光应收账款余额分别为2.47亿元、2.84亿元、3.82亿元,占当年营业收入比例分别为42.46%、50.54%、49.10%。显然,其应收账款比重较高,这意味着其近一半的收入都来自于赊销,大规模赊销虽然能促进销售增长,但却会占用公司的运营资金,影响流动性,不利于公司的扩张发展。同时,巨额的应收账款还面临难以回收的风险,有朝一日,一旦风险爆发,恐怕就真的是“赔了夫人又折兵”了。

或许是因为赊销规模过大,南极光的经营性现金流状况并不怎么好,2016年至2018年,其经营活动产生的现金流量净额分别为2576.51万元、1705.93万元、2814.27万元,相较于其同年净利润来看,各年的净现比分别为0.51、0.6、0.53,连续多年均小于1,这也就意味着南极光近年来,空有利润的增长,“真金白银”的流入却相当有限。

进一步查看其应收账款前五名客户,2019年6月末,位于前四名的分别为合力泰、京东方、华显光电、联创电子,这四家公司恰是南极光前五大客户中的前四名,合计应收金额高达2.91亿元,而合计销售金额共计3.18亿元,由此可见,南极光对于大客户的赊销情况较为严重。事实上,正是由于南极光经营上高度依赖于大客户,导致其处于被动地位。

招股书显示,2016年至2018年,南极光向前五大客户销售实现的收入占当期营业收入比例分别为91.26%、91.94%、91.24%,也就是说,其销售收入大部分来自于前五大客户,其中风险不容忽视:一方面,客户过于集中,倘若下游客户经营出现问题,那么很可能会影响到南极光,对其业绩造成影响;另一方面,其下游客户为国内较为知名的厂商,南极光对其的高度依赖大大降低了自身的话语权。这一点,从其财务数据便可见一斑,一般来讲,如果产品具有独特性,竞争力较强,在市场中有较强的话语权,则往往会以一定比例预收货款;反之,如果产品供应充足,市场竞争充分,企业不得不大量赊销,则预收货款较少,应收账款回款较慢。报告期内南极光预收账款仅有数万元,而应收账款的金额、占比都不低,凸显其话语权并不高。

营收数据存疑

南极光不仅在经营上受制于大客户,其招股书中披露的财务数据还存在诸多疑点。

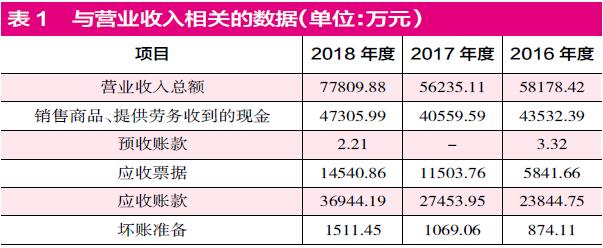

招股书显示,南极光2018年营业收入金额达7.78亿元(如表1),考虑到其适用于16%的增值税税率(注:自2018年5月1日起,增值税税率由17%下调至16%),按月平均计算收入,估算出其含税营业收入约为9.05亿元,同期其合并现金流量表中的“销售商品、提供劳务收到的现金”为4.73亿元(预收账款变动很小,忽略不计),将其与含税营业收入与相互勾稽,则比含税营收少4.32亿元。该差额因当期未收到现金,理论上应体现为经营性债权同等规模的增加。

具体来看,在其合并资产负债表中,南极光的经营性债权主要由应收账款及应收票据组成,2018年二者合计金额为5.15亿元,较2017年的3.90亿元增加了1.25亿元。同时,2018年其坏账准备较2017年末增加了442.39万元,因此,其经营性债权的实际增加金额为1.3亿元。然而,这却与4.32亿元的理论应增加额相差3.02亿元。这说明南极光有3.02亿元的营业收入没有相关债权及现金流的支持,相对于南极光当期9.05亿元的含税营收,该部分占比高达33%。

以同样的方式核算其2017年的数据,当年其实现营业收入5.62亿元,按照当年17%的增值税税率估算,则含税营业收入约为6.58亿元。其合并现金流量表中“销售商品、提供劳务收到的现金”为4.06亿元(预收账款变动过小,忽略不计),与含税营收相较少了2.52亿元,也就意味着,其相关的经营性债权将出现相同规模的增加。

然而,翻看其资产负债表,其2017年末应收票据、应收账款及坏账准备金额达4亿元,较上年增加了9466.25万元,但这却较理论应增加额2.52亿元少了1.58亿元,这就代表着其当年有1.58亿元的营业收入没有相关债权的支持,不知从何而来。

那么,究竟是什么原因导致南极光连续两年均出现如此巨额的差异?从南极光招股书披露的信息来看,其存在将销售过程中收到的客户票据背书给供应商用于支付货款的采购模式,然而,招股书并没有给出详细数据,不过其票据背书采购模式似乎无法解释这巨额差异,具体理由我们会在下文详细解释。

难解的勾稽异常

既然南极光的营业收入存在巨额勾稽差异,又存在票据背书采购,那接下来我们就来看看其采购数据的勾稽情况。

据招股书披露,2018年南极光向前五大供应商采购的金额为2.03亿元,占总采购额的42.13%,由此可知,其全年不含税采购金额约4.81亿元,按照当年增值税税率的变化(税率变化同上文)估算其全年的含税采购金额约5.6亿元。理论上,该部分含税采购一方面会体现为现金流量的流出,另一方面则会导致相关经营性债务的增减变动。

2018年,南极光“购买商品,接受劳务支付的现金”金额为2.6亿元(本期预付账款变动额甚微,无需考虑),与含税采购金额相较少了3亿元,这也就意味着本期其经营性债务将会出现同等规模的增加。

翻看其资产负债表,2018年应付账款金额为2.26亿元,应付票据金额为1.26亿元,二者合计较上期增加了1.06亿元,但这却比理论应增加额少了1.94亿,这也就代表着其有1.94亿元的采购金额可能披露不实。

上文我们曾提到,南极光存在通过票据背书支付货款的结算方式,因此,如果上文营业收入与现金流的勾稽差异是由此而产生,那么该差异理论上应该和采购与现金流之间的勾稽差异金额相当,但事实上,营业收入与现金流之间的勾稽差异为3.02亿元,比采购与现金流之间1.94亿的勾稽差异多出了1.08亿元。显然,票据背书采购方式无法解释上述营业收入与现金流之间巨额的勾稽差异,这意味着其2018年营业收入存在虚增嫌疑。

以同样的方式核算其2017年采购数据仍存巨额差异。招股书显示,2017年其向前五大供应商采购额为1.26亿元,占比37.46%,由此推算出全年采购总额为3.36亿元,按照17%的增值税税率估算,其含税采购总额为3.93亿元。同期其“购买商品,接受劳务支付的现金”为2.13亿元,扣除预付账款变动后与含税采购金额相较少了1.81亿元,理论上,该金额将导致其经营性债务的增加。

然而,南极光2017年应付票据及应付账款合计金额为2.46亿元,较上年相同项目1.79亿元仅增加了6760.77万元,其经营性债务比理论应增加额少了1.13亿元。

同样,就算考虑票据背书采购,当年的背书金额也不应超过1.13亿元,相较于2017年营业收入与现金流1.58亿元的勾稽差异,仍然有近4500万元营业收入无法用票据背书采购解释,那么南极光这多出收入又从何而来呢?这需要公司给出合理的解释。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号